南方财经全媒体 资讯通研究员 彭卓 综合报道

近日,银保监会发布《关于规范和促进养老保险机构发展的通知》(以下简称《通知》),旨在推动养老保险公司和养老金管理公司走专业化发展道路,更好服务第三支柱养老保险建设。截止1月5日收盘,申万保险指数逆势上涨1.79%。在市场主线迷茫情绪中,表现亮眼。

政策推动养老保险机构进一步聚焦养老主业

专业养老保险机构设立之初总体以第二支柱企业/职业年金的投资管理为目标。但由于第二支柱业务竞争激烈、受托管理业务盈利能力有限,为提振业绩,养老保险机构在原保监会的批准下逐步扩展业务范围。然而随着业务多元化,养老保险机构养老功能属性弱化。

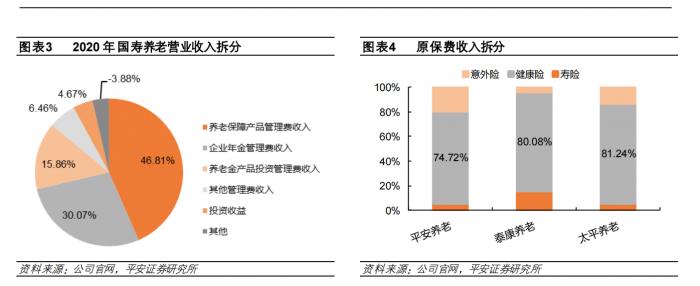

目前,国寿养老、新华养老、太平养老、泰康养老和平安养老的业务范围更大,与养老关联性较弱的保险业务更多。2020年国寿养老的营收中,养老保障产品管理费收入占比高达46.81%;太平养老、泰康养老和平安养老的营收以已赚保费为主,占比均在70%以上,而健康险保费在原保费收入中占比高达75%左右。

《通知》提出,养老保险机构应突出养老特点,鼓励发展商业养老保险、养老保障管理和企业(职业)年金管理等体现养老特色的业务,压降清理与养老无关的保险资管业务和短期个人养老保障业务。平安证券认为,养老保险公司业务多元化,但业务的养老属性不够明确,《通知》有助于推动养老保险机构聚焦养老主业、突出养老特点。

正本清源 重塑万亿市场

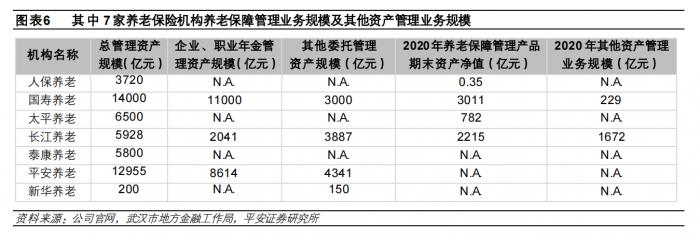

《通知》明确要求清理压降养老特点不明显的业务,压降清理现有短期个人养老保障管理产品,终止或剥离与养老无关的保险资产管理业务。总体来看,目前个人养老保障管理产品规模、与养老无关的保险资产管理业务规模所占比例较高。截至2020年底,管理养老保障产品的养老机构共9家,养老保障产品规模超1万亿元,其中个人养老保障产品占据主要部分,存量业务需清理规模较大。

根据公司官网公开披露,2020年太平养老、长江养老个人养老保障产品规模分别687.32亿元、2036.09亿元,在养老保障产品总规模中分别占比87.92%、91.91%。此外,其他资产管理业务规模也较大,国寿养老、长江养老、新华养老其他资管业务规模共计约2050.88亿元。

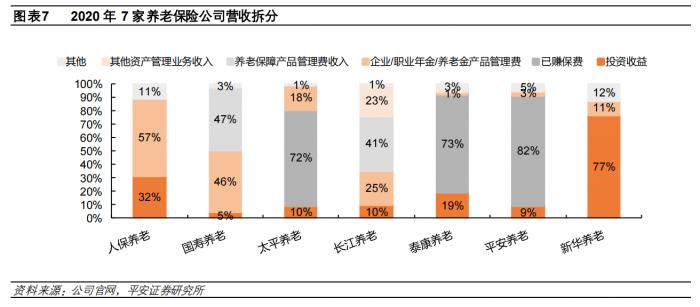

根据7家养老保险公司年度披露数据,养老保障管理业务和资产管理业务收入贡献明显,根据业务结构的不同,营收受影响各异。7家养老保险机构中,太平养老、泰康养老、平安养老的营收主要依赖保险业务,管理费收入较少,预计其他资管业务受影响较小,但保险业务影响较大。国寿养老、长江养老的养老保障管理及其他资管业务收入占比相对较高,短期个人养老保障产品和其他保险资管业务的持续压降对营收影响较大。

平安证券认为,目前个人商业养老保险规模较为有限,压降清理养老特点不明显的业务之后,养老保险机构的收入和利润将主要依赖于企业、职业年金业务。短期将对养老保险机构的收入和利润形成直接冲击。但长期来看,压降清理的业务产品同质化较为严重,倒逼养老保险公司积极参与第三支柱养老金体系的建设与创新,有利于养老保险公司专注养老主业、维持长期健康发展。

投资策略:第三支柱个人商业养老保险空间广阔

平安证券认为,《通知》清理压降养老特点不明显的保险资管业务及个人养老保障业务,短期内冲击养老保险公司业绩,但长期来看,有利于养老保险机构专注养老赛道、维持长期健康发展。第三支柱个人商业养老保险空间广阔,《通知》进一步明确养老保险机构业务方向,鼓励发展创新长期养老商业险,持续利好养老第三支柱建设,为险企进一步释放增长空间。寿险负债端转型持续磨底,板块估值处于历史底部,具备长期配置价值。

招商证券认为,目前我国商业养老险市场发展不足,《通知》的发布有助于丰富商业养老险产品结构,推动养老保险公司提高长期养老保障服务能力,促进养老金融市场高质量发展,养老险市场大有可为,在养老服务产业布局较为领先的险企有望分羹养老险市场带来的市场红利。

个股配置建议:

中国太保(601601.SH):面对行业深度调整,着力推进营销队伍升级,助力负债端转好转强。管理层稳定,战略定力强。

中国平安(601318.SH):公司有望在明年实现渠道、产品、经营的全面转型升级,扎实的存量业务也给予内含价值稳定的增长动能。

中国人寿(601628.SH):人力规模大幅缩减,清虚提质进程加快。长期旺盛的康养需求将支撑起行业的发展空间,公司有望凭借其在下沉市场的竞争优势率先受益。

新华保险(601336.SH):三季度公司推出荣耀增额终身寿险,改善保障型产品销售瓶颈,力争开门红。

(报告来源:平安证券、招商证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号