A股历史上在春季前后存在明显的日历效应,春季行情往往成为市场交易的主线,2022年也不会例外。近期,市场波动较大,市场对于今年的春季行情如何演绎存在诸多不同观点,本文通过复盘历史不同年份的春季行情归纳出行情特点,并借此对今年行情如何演绎做一个简单说明。

历史上每一年都有春季行情,但强弱和持续性均有不同

2010年以来,春季躁动每年都有,一般来讲,春季躁动持续时间约为两个月,而2月的上涨概率相对更大。一季度经济状况相对较好的年份,如2013年、2017年等年份春季躁动持续时间相对较长。

一般来讲,每年的春季躁动有两条主线,一条主线是涨价为主的周期股,每一年不管最终证明经济是上行还是下行,年初总会有一些复工,特别是在南方,一旦复工很多周期股的价格都会上涨,所以这个时候可以炒周期股,比如化工品和药品。另外一条主线是会延续前一年的逻辑,就是一种惯性思维。什么叫惯性思维,以2010年初的春季躁动为例,当时一个重要的主线是炒出口,原因在于整个2009年市场的主线是复苏,最开始的时候复苏的力量来自基建,到了9月民间制造业投资开始复苏,所以在整个2009年,市场的主脉络就是复苏。如果按照这个逻辑,到2010年应该是什么复苏,出口复苏或者消费起来,这个逻辑是一脉相承的。

如果从行业风格角度去分析,可以发现每年春季行情的风格或者大盘价值占优,或者小盘成长占优,其原因在于背后的经济状态不同。通常来说,经济高景气之下,大盘风格为主;周期行业由于在高通胀环境下有较强的盈利能力,而金融行业在复苏初期的盈利弹性更高,因而春季躁动中行业表现更高;消费需求同样旺盛,但盈利弹性较低,难以成为涨幅最高的行业。如果经济表现较弱,往往表现为小盘风格为主,行业配置主要逻辑包括政策刺激下企业较高的盈利弹性以及科技行业。

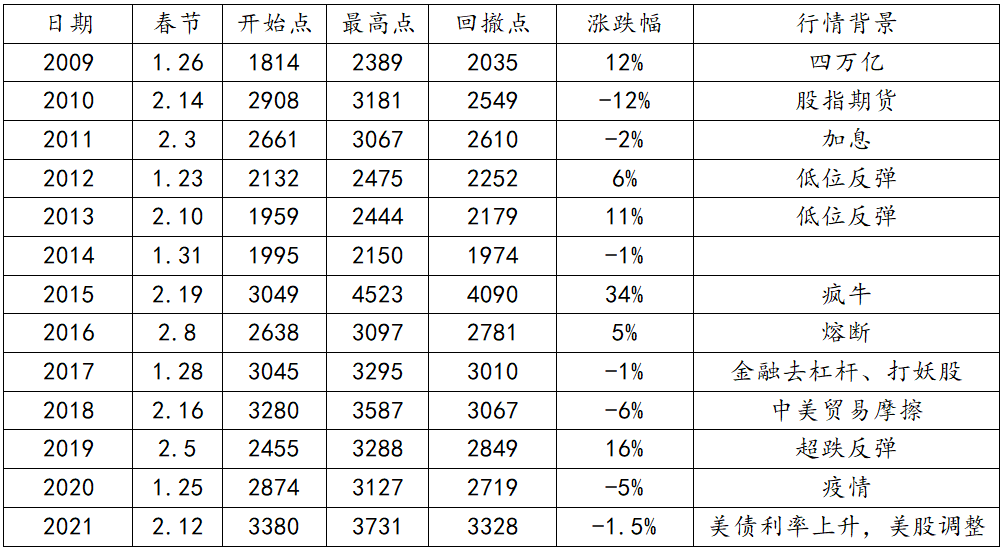

如果从数据统计角度去看,会有以下结论:

1、春季行情取得正收益的年份,往往都是低位反弹的年份,包括2009、2012、2013、2016、2019年。

2、出现超高受益的年份只有1年,2015年,当时市场处于疯牛行情,春季行情也格外疯狂。

3、春季躁动并非普涨,很多板块甚至出现下跌。领涨主线往往和当时的环境有关。

对2022年春季行情需降低预期

可以肯定的是2022年1月迎来春季行情的可能性较大,首先开年之后往往风险偏好以及基金开门红有望带来增量资金,其次,今年春节较早,春节前发动春季行情的可能性较高。

但对于今年春季行情持续的时间和高度,我们认为应该抱有合理预期,如果出现较大幅度上涨应该考虑适时兑现。主要原因有:1、当前市场点位并不低,整体上不存在超跌反弹的机会;2、宏观经济压力较大,部分行业盈利出现明显下滑;3、基金很难复现去年的高景气的状态,因此今年春季行情录得个位数收益率的概率偏大。

从细分行业去看,主要关注以下几条主线:

1、硬科技调整完成的机会。出于对业绩兑现或者持续性的担忧,硬科技行业近期震荡回调,向下的调整反而为春季行情打开了空间。如果开年后其高景气能够进一步获得确认则有望结束调整开启新一轮行情。重点关注:军工、半导体、新能源汽车、光伏等。

2、稳增长重点发力方向。全国财政工作视频会议要求 2022年做好十项重点工作。提出要适度超前开展基础设施投资,稳增长重点发力方向关注基建,包括新老基建、碳中和、农业等方向。

整体而言,经历抱团板块再均衡后,结合流动性和业绩预告催化,从1月中下旬开始,我们认为市场将进入春季躁动窗口期。从年份表现上看,2022年春季躁动可能类似于2019年,尽管经济放缓但流动性开始放松。

此外,从市场运行角度去看,还需要重点去关注1月下旬集中披露年报业绩预告,超预期的领域往往是市场在1月重点布局的领域,投资者可以重点关注。

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。投资者不应将本资讯作为投资决策的唯一参考因素,所涉及的股票不作为个股推荐,不构成具体投资建议。股价历史走势不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

粤公网安备 44010402000579号

粤公网安备 44010402000579号