“中年男子借钱炒股,年初50万如今13万”、“深圳某基金将基金经理调岗到保安”......关于投资亏钱的八卦在2021年多了起来。让人哭笑不得的同时,我们也深感去年投资的难度。

那2021年投资究竟难在什么地方?

一、2021年投资难!难于上青天

在去年12月29日收盘时,A股沪深成交金额累计达到255.09万亿元,超过2015年的牛市水平,创下历史新高。但与2015年比较,2021年A股表现可以说是“纹丝不动”:沪指、深指全年分别上涨4.21%及2.25%。

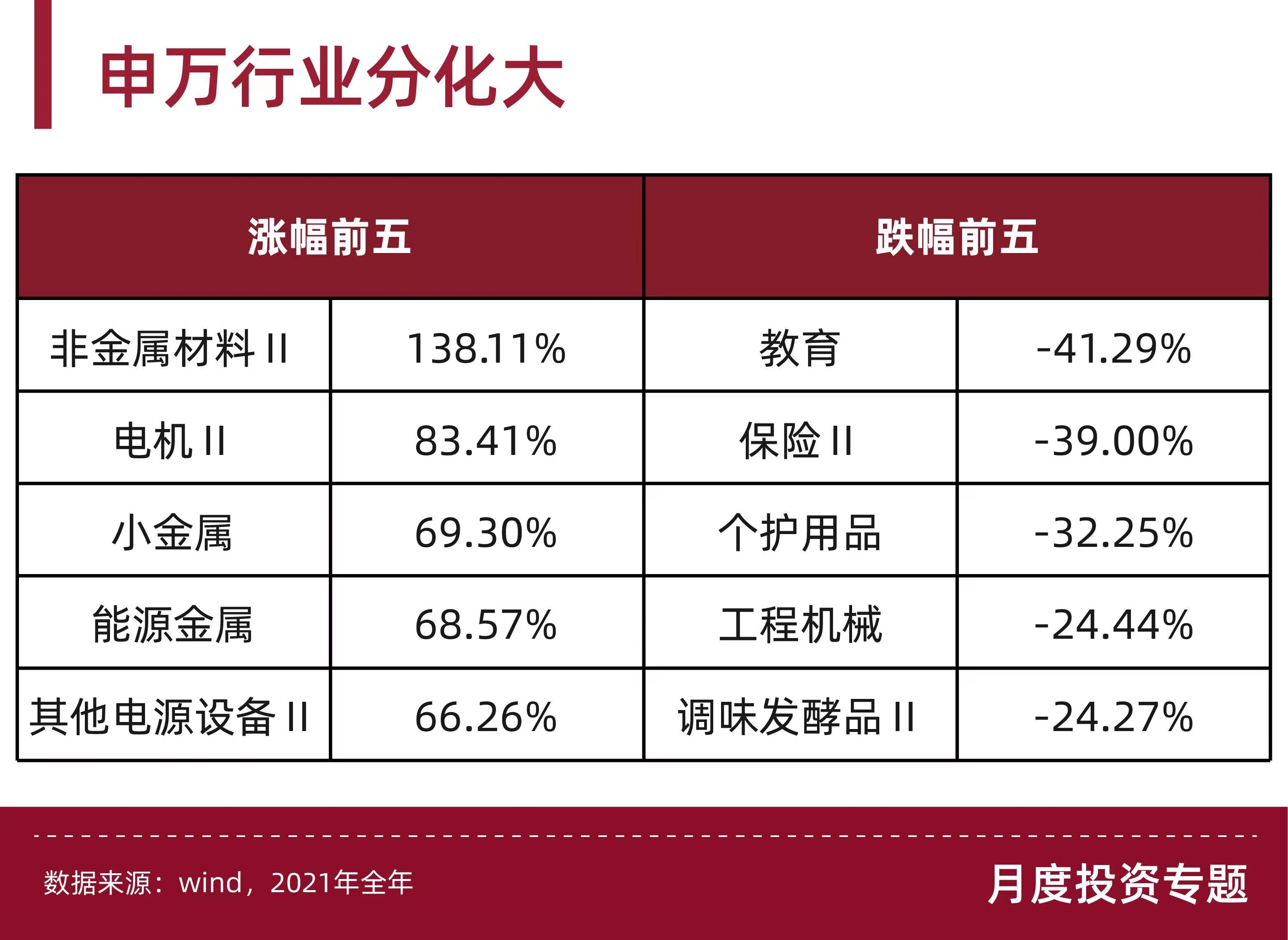

尽管指数涨幅不大,但行业之间的分化程度直逼历史水平。

数据显示,申万二级行业中,36%的行业指数在2021年为负增长。而且分化程度也比较高,既有涨幅翻倍的非金属材料行业,也有指数险些腰斩的教育行业。海通证券表示,去年行业离散程度录得9.6,达到了2005年以来的第三高。

行业分化大,意味着若投资者稍有不慎选错行业或者个股,后续很难扛住持续的下跌,即使是基金这样的专业投资者也是如此。数据显示,八千多只基金中,有三分之一的基金收益为负,其中更有八十余支基金收益跌超20%。

看到这里,可能有投资者会想,2022年会不会情况会好些呢?答案可能不尽如人意。

二、机构预测的“牛”没了?

有人说“投资难的只有三天,分别是昨天,今天和明天”。如果在此时点看,这句话好像有点道理。

预测今年A股表现时,机构变得非常谨慎,最显著的特点就是含“牛”字的展望报告变少了。26家券商年度策略报告中,只有一家机构的报告带了“牛”字。

此外,机构在大势研判上也产生了分歧,这主要体现在全年的表现以及市场节奏。

在全年表现的预判上,开源、民生等证券认为今年A股整体收益为正。民生证券分析师牟一凌更是认为,沪指今年预期收益率将相对于12月上涨14%左右。

与此相反,兴业、海通、广发等证券认为今年全年收益为负。海通证券的荀玉根直言投资者需要降低2022年的收益预期。

同样,机构对今年A股节奏的分歧也很大。海通、中信、国君等证券认为先攻后守;而华泰、中银、招商等证券则表示先抑后扬。

机构的谨慎和分歧是否意味着今年机会就会变少呢?在解答这个问题前,我们还需要了解他们对今年环境的共识。

三、机构分歧下的共识

相较于预测A股表现的分歧,机构们对今年市场环境的预判相对一致。我们从经济、流动性及通胀水平等三个角度来看。

经济角度,今年经济下行压力加大是各机构的共识。

由于我国率先复产复工而海外疫情反复,出口成为了支撑经济增长的主要动力之一。随着海外疫苗接种率的提升以及海外补贴政策的退坡,光大证券认为出口将迎来拐点。而拉动经济的另两大“马车”——消费及投资现在来看仍难承大任。

一方面,2021年第四季度,消费对于我国经济的拉动尚未恢复至疫前水平,截至10月份,社零两年复合增速仅为3.04%,远不及疫前8%的水平;另一方面,由于房地产行业已依旧处于景气度下行区间,房产投资增速在2022年可能会继续回落。

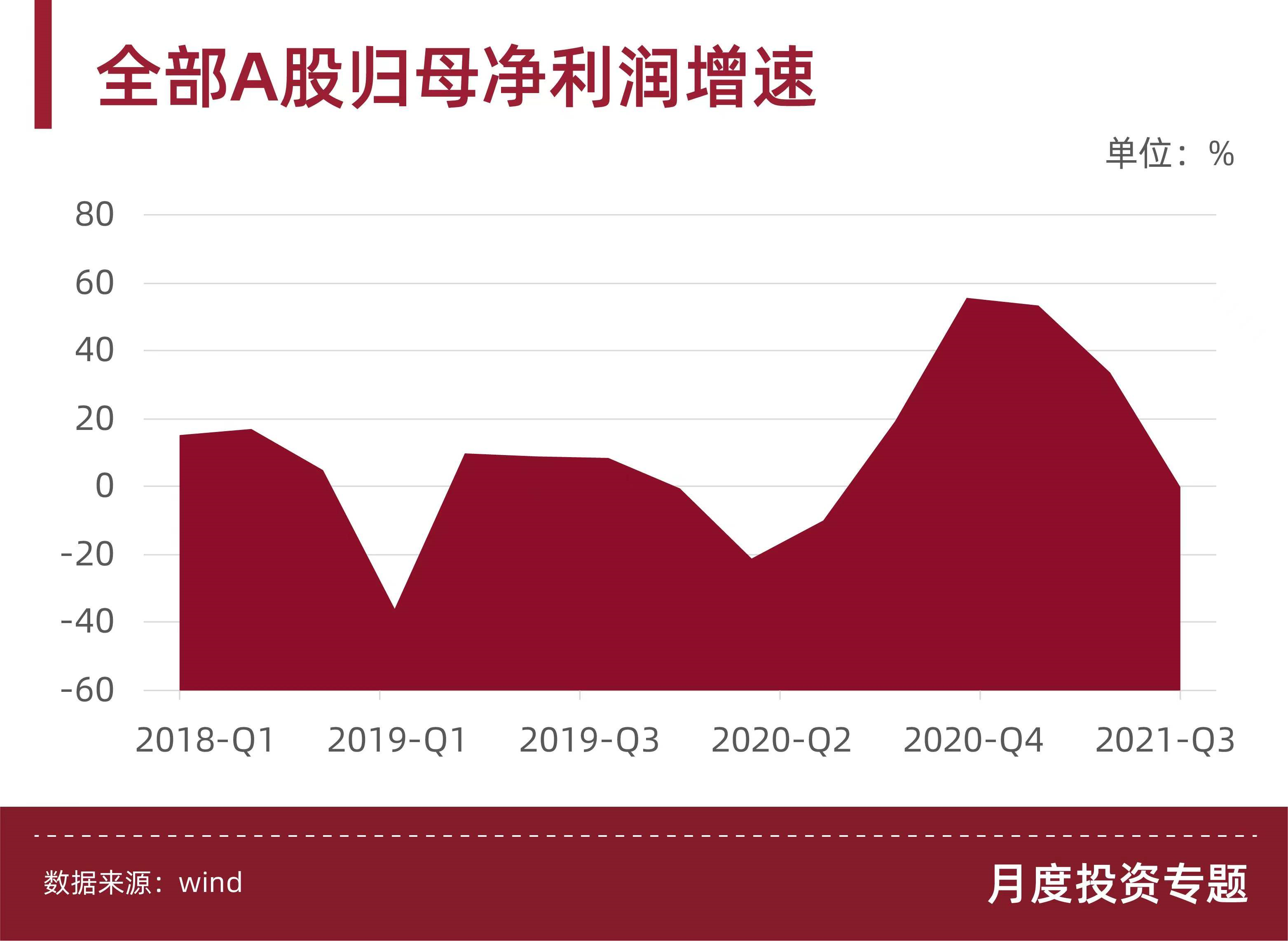

经济下行压力加大将会导致A股企业盈利水平继续下滑。数据显示,2021年三季度,全部A股实现归母净利润为1.31万亿元,增速同比为-0.18%,这是去年年内首次跌回负增长区间。

对此,财信证券表示,业绩增速走出负增长需要5-7个季度,预计今年A股上市公司业绩仍有一定压力。

流动性角度,国内货币政策保持宽松而海外货币政策将会收紧,这是机构的第二条共识。疫情以来,以美联储为首的海外央行大肆放水,美国通胀水平达到了近三十年的新高。随着国外经济的复苏,海外货币政策的收紧迫在眉睫。美联储在最新的议息会议中再次加码了紧缩的预期,今年1月开始,每月减少300亿的资产购买规模,缩减水平较此前翻倍。

而我国本轮经济复苏已经步入尾声。去年中央经济工作会议要求“明年经济工作要稳字当头、稳中求进,政策发力适当靠前”。对此,市场普遍预计,2022年国内政策整体会偏宽松,宽货币、稳信用可能是主基调。

整体来看,外紧内松的货币政策情况使得机构普遍预计今市增量资金会减少。招商证券张夏测算,2022年度增量资金6000亿,远低于去年的1.3万的水平。

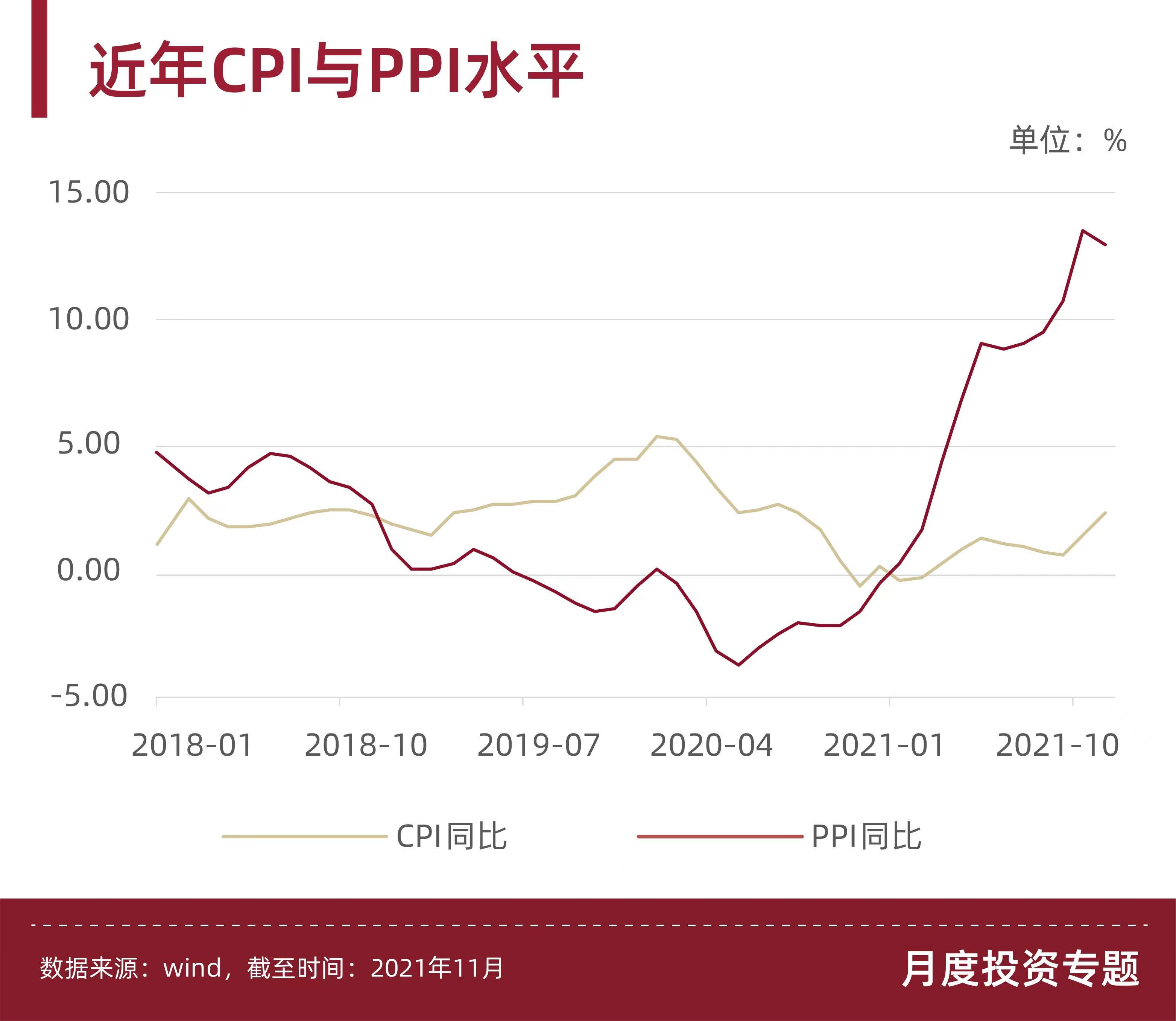

通胀角度,机构的第三个共识就是国内通胀剪刀差减小。由于疫情后流动性泛滥叠加供给侧的收缩,企业原材料成本陡然增加,而疫情又冲击经济,居民可支配收入下降,消费意愿低迷。在这种背景下,PPl-CPOI剪刀差持续增高,2021年10月份两者差值甚至达到了12%的峰值。

不过,时间到了2022年,这种较高的剪刀差或将逐渐收敛。一方面,企业盈利水平较弱,原材料需求不具备大幅拉升的基础;另一方面,猪肉价格当前已经位于低位,机构预计今年猪肉价格将会翻转,有望带动CPI走强。

综合来看,市场一致认为,今年经济下行压力大、货币政策外紧内松且PPI-CPI剪刀差收敛,反映到A股则是上市公司盈利增速下滑、市场增量资金减弱。在这种背景下,我们该如何投资呢?

四、寻找2022年的投资机会

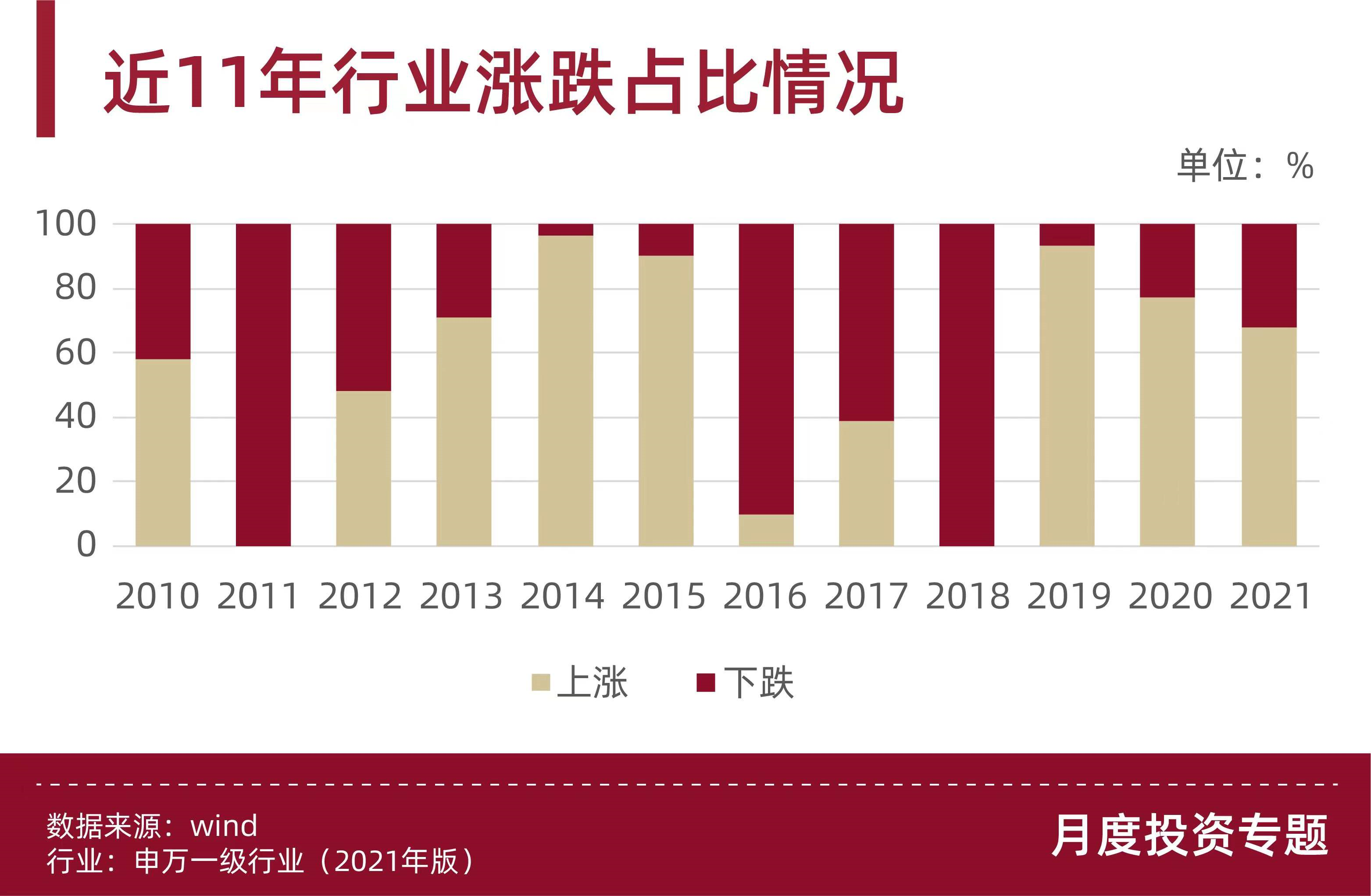

尽管机构一致预期今年市场环境相对较弱,但这并不意味着投资机会就会减少。数据显示,在过去11年中,只有2011年及2018年全军覆没,大多数年份市场都有机会。

现在,我们就结合机构观点以及市场环境来寻找2022年的投资机会。

如果说机构认为2022年投资机会最大的板块是什么?答案一定是科技。在26份券商年度策略报告中,每一家券商都提到了科技板块的投资。细分下来,分别是新能源/车、光伏、半导体、军工等行业。之所以机构看好科技板块,主要的原因有两点:

首先,利好政策频频加码。去年12月3日工业和信息化部提出加快发展新能源、新材料、新能源汽车等战略性新兴产业;同时在信息科技领域,同年11月30日,工业和信息化部印发了发展规划,以智能制造为主攻方向,以数字化转型为主要抓手,推动工业互联网创新发展。

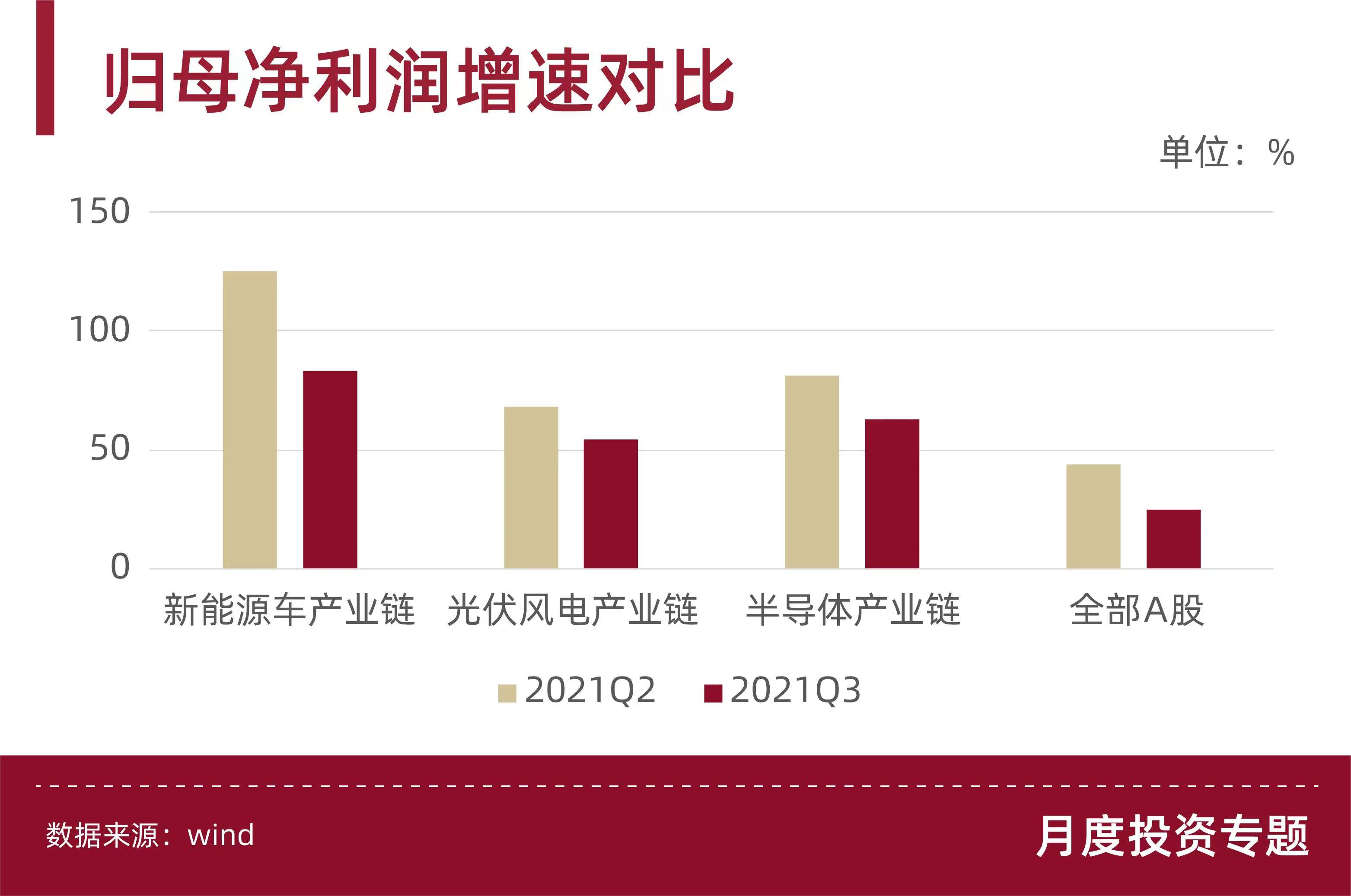

其次,行业景气度持续提升,基本面不断印证市场预期。数据显示,新能源车、光伏风电、半导体等行业的归母净利润增速远超A股。

财信证券表示,新能源等科技行业仍处于产业爆发阶段,不过,今年新能源等行业的分化将加剧,业绩好的个股仍将继续高增长。

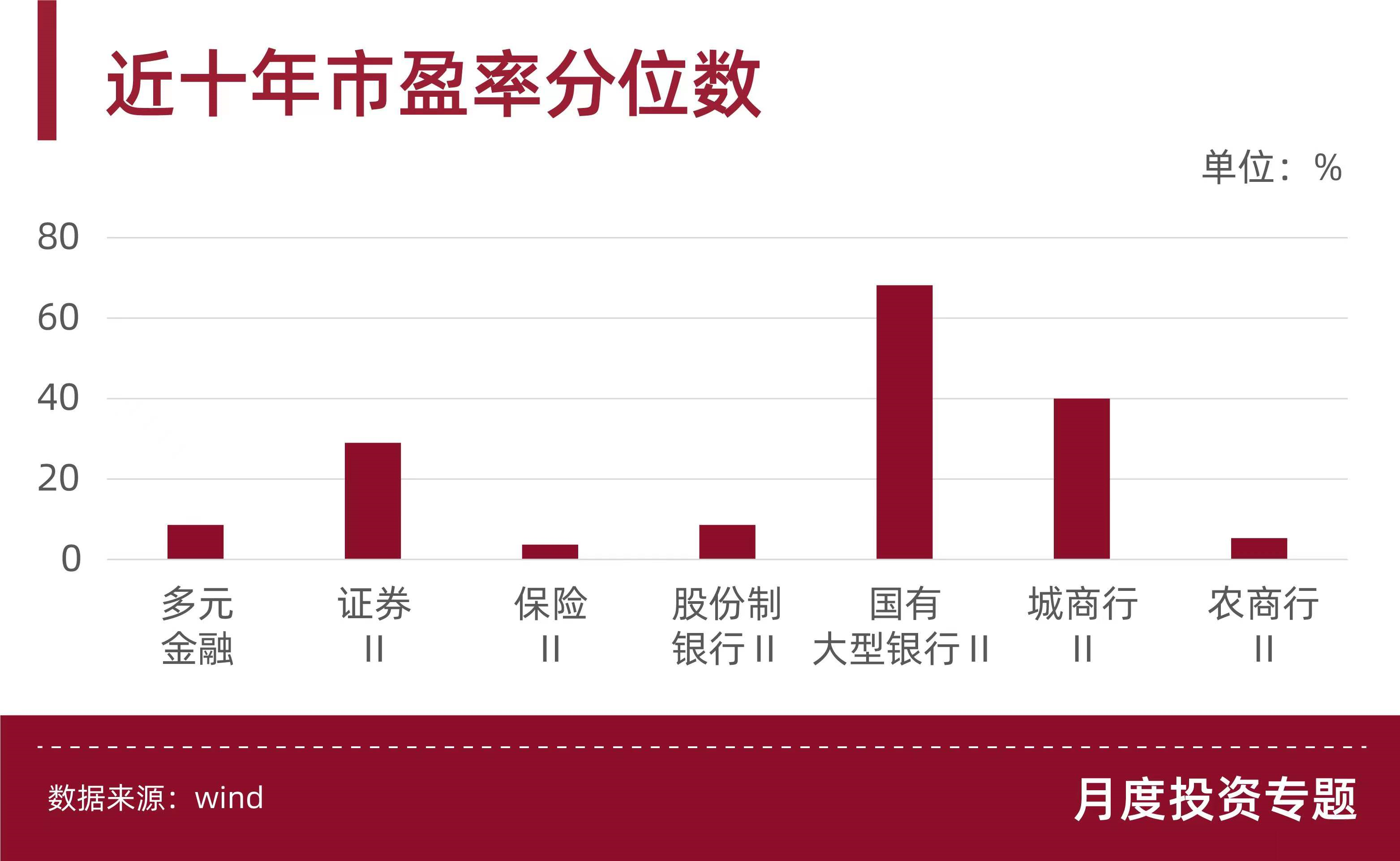

另一个得到机构认可的公司则是金融板块,其主要原因在于估值较低。

金融板块在2021年整体表现较弱,行业估值处于底部。在过去十年对比,金融行业的市盈率平均不到分位数的50%。此外银行市净率也同样比较低,平均仅为0.6倍左右,处于0.2%的分位点。

估值较低的行业在经济整体下滑时,容易受到市场青睐。并且,随着海外货币政策的收紧,估值低的银行防御性也相对较高。

此外,消费板块同样得到市场的关注,有24家机构认为今年消费将再次回归市场投资主线。机构普遍关注消费的原因主要有两方面。

一方面,消费行业存在反弹的基础。由于疫情冲击行业基本面,导致消费板块在2021年整体表现不佳,自2月高点以来,白酒、家电、食品加工等纷纷下跌。此外,基金对于消费的配置到达了历史相对低位的水平。

另一方面,消费行业业绩有望回暖。随着今年PPI-CPI剪刀差逐渐收敛,产业链的利润逐渐从上游转移至中下游,这是因为下游消费行业直接面向个人消费者,利润率改善程度最大。

基于这两个方面,大部分机构认为可以布局提价逻辑驱动的消费行业。伴随居民收入改善,终端消费价格有望提升。近期,调味品、休闲食品、速冻食品等部分消费品类的提价的消息也印证了这个观点。因此,我们可以重点关注提价周期开启的食品板块。

除了食品板块以外,景气度较高的次高端白酒、国潮崛起带动的美容服饰以及需求反弹较大的线下消费也是机构关注的重点。

值得一提的是,财信证券复盘2000年以来四次收敛时期的市场表现后发现,在以往剪刀差收敛的阶段中,平均涨幅最大的两个行业是非银金融(68.29%)以及食品饮料(62.78%)。由此来看,在今年可能经历的新一轮收敛时期中,消费板块和金融板块被机构关注是可以理解的。

展望2022年,虽然机构展望报告中的“牛”没有了,但仔细分析下来,投资机会仍比较多。消费、金融及科技板块,你更看好哪个呢?

(本文文字版权属招商银行所有。版权所有,未经授权不得转载。在任何情况下,本文资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议,仅供交流使用。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号