作 者:

贾戎莉(S1090619030002)

田一真(S1090619070013)

吴一双(S1090618080005)

黄睿妍(S1090621030011)

2022年有望成为从赛道投资占优向选股能力致胜转变的过程,将更加考验基金经理对底层个股的投研深度和配置结构。成长风格强势已延续3年之久,板块分化亦处于极端状态,对赛道投资较集中的产品收益预期应有所下调。优选基金建议聚焦选股能力突出、能力圈较广的基金经理。

1

市场回顾:整体震荡,分化剧烈

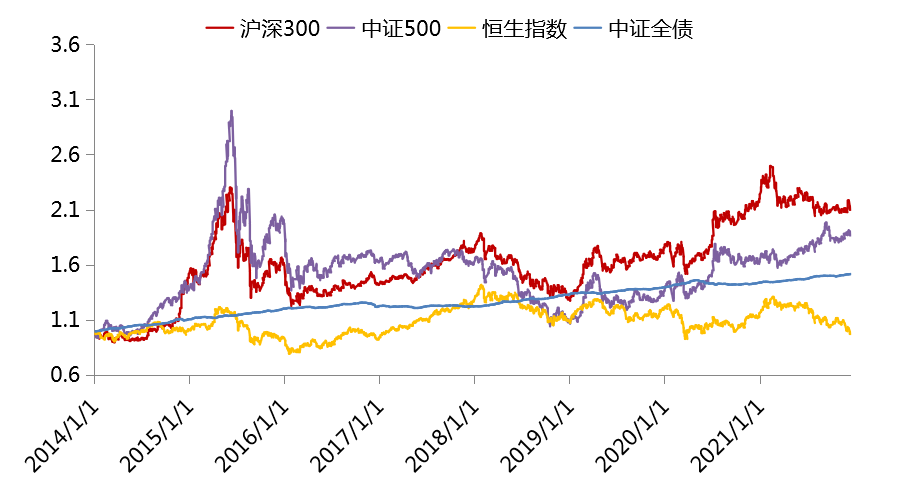

2021年权益市场大小盘分化显著,小盘占优,资源、新能源大涨,金融地产、消费医药部分大跌。年底结构分化开始收敛,上证50、沪深300领涨,中证1000、创业板跌幅明显,消费、金融呈反弹态势,有色和电气设备大幅下挫。在“经济稳增长”、货币政策灵活适度、政策发力诉求明显的大环境下,债市整体上涨,利率债、信用债、可转债均小幅上涨,长期限利差略微扩大,信用利差基本持平。

股、债基础市场长期走势(截至2021/12/24)

数据来源:Wind,招商证券研究咨询部

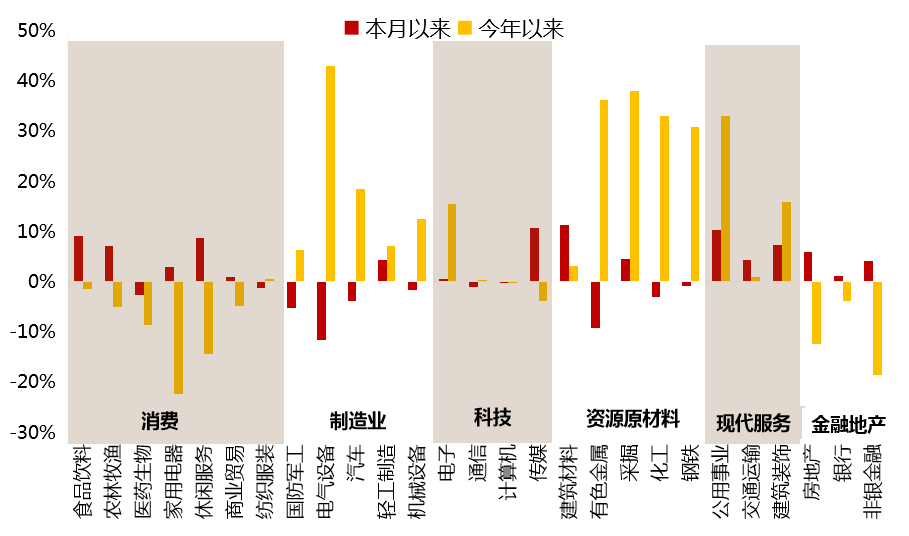

本月及今年各行业表现(截至2021/12/24)

数据来源:Wind,招商证券研究咨询部

2

公募基金市场回顾:2021,赛道投资占优

2021年各类偏股型基金整体跑赢沪深300指数,但内部分化极大,净值增长中位数显著降低,收益中位数已由前两年的两位数增长下降至5%左右,赚钱效应下降。

2021年权益类公募赚钱效应降低(%,2019年至2021年)

数据来源:Wind,招商证券研究咨询部

年度业绩领先的基金呈现以下几点特征:

赛道型:年度业绩领先基金多为资源、新能源等行业主题基金或成长风格,行业赛道集中度较高。

小规模:年初规模多在5亿元以下,年内规模数十倍增长。

短任期:多数基金经理在任年限3年以下,部分甚至小于1年。

高偏离:排名前20的基金经理年内收益超过65%,在收益中枢下移背景下,偏离均值较高。

2021年权益类公募业绩排名(前20,截至2021/12/24)

数据来源:Wind,招商证券研究咨询部

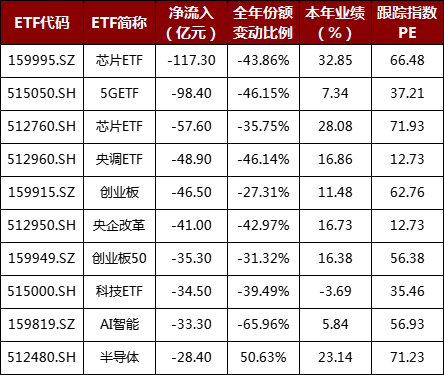

从ETF资金流动情况来看,呈现典型的逆向投资特征。全年资金净流入居前的品种涵盖医疗、50、300、科创50、红利ETF等,多为较低估值品种;净流出较多的品种包括芯片类、5G、创业板等,年内收益较高,多为细分子行业较高估值品种,体现获利了结思路。

2021年ETF资金净流入居前品种(截至2021/12/24)

数据来源:Wind,招商证券研究咨询部

注:资金净流入金额受区间内每日价格影响,因此与份额变动方向或有差异。

2021年ETF资金净流出居前品种(截至2021/12/24)

数据来源:Wind,招商证券研究咨询部

注:资金净流入金额受区间内每日价格影响,因此与份额变动方向或有差异

各偏债类基金业绩差异较小,偏债混合、一级债基、二级债基收益介于5.26-7.36%,中长期纯债3.95%,均取得正收益并跑赢债券指数。

2021年偏债类公募收益差异缩小(%,2019年至2021年)

数据来源:Wind,招商证券研究咨询部

3

公募优选跟踪与展望:2022,选股能力致胜

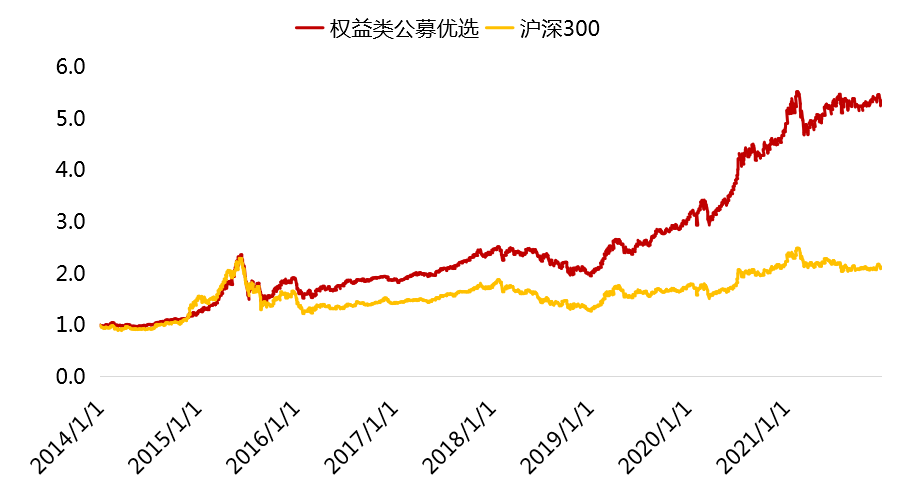

从公募优选业绩跟踪情况来看,长期年化收益23.34%,2021年收益9.15%,超额收益稳定,近六个完整年度皆显著跑赢市场,回撤小于市场,体现出优秀的收益获取能力、风险控制能力及对不同市场风格的适应能力。

权益类公募优选长期业绩表现(%,截至2021/12/31)

数据来源:Wind,招商证券研究咨询部

风险收益指标(%,截至2021/12/31)

数据来源:Wind,招商证券研究咨询部

当前处于企业盈利下行周期,中央经济工作会议传达政策托底的信号。明年大概率出口高位回落,居民消费或仍受新冠疫情扰动,实体经济融资需求持续下行,“房住不炒”政策方向未变,基建投资有望成为拉动经济的重要方向。过去1年A股整体涨幅温和,内部分化突出。在整体估值合理,政策稳增长和资金环境友好的背景下,A股的系统性风险可控,但局部泡沫和结构价值并存。投资视角应从2021年的高景气赛道投资逐步转向基于估值性价比考量的精选个股思路。关注估值合理的成长板块,如科技和制造业转型升级;作为稳增长手段传统基建具备安全边际,新能源基建领域或将产生新的增长点。

从择赛道到选股的转变过程中,更加考验基金经理对底层个股基本面的投研深度和配置结构。成长风格强势已延续3年之久,板块分化亦处于极端状态。在分化收敛的背景下,对赛道投资较集中的产品收益预期应有所下调。优选基金应聚焦选股能力突出、能力圈较广的基金经理,建议增配关注适度成长性、估值仍合理板块(如科技、制造业板块)的基金;长期深耕低估值板块、具备较稳定的Alpha挖掘能力的基金经理的产品。

类固收公募优选以主动管理能力及多样化收益来源获取较高的风险调整收益。固收类公募优选今年以来收益7.5%,长期年化收益10.4%,跑赢债券指数及同类产品。展望后市,需关注宽信用进度及经济基本面的变化,基本面支持货币偏松,经济增速中枢下移推动无风险利率下行,偏债类基金仍具一定配置价值。

固收及其他公募优选长期业绩表现(%,截至2021/12/31)

数据来源:Wind,招商证券研究咨询部

【免责声明】本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本报告内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本报告中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。

粤公网安备 44010402000579号

粤公网安备 44010402000579号