南方财经全媒体 资讯通研究员 彭卓 综合报道

“稳增长信号”逐步明确,市场对钢铁需求的悲观预期改善,板块实现稳定增长。12月至今,中证钢铁指数在2022年年初大部分题材轮番回调的情况下,稳步增长涨近3%,超出沪深300指数近4个百分点。

近期国常会再次强调“稳增长”,财政边际放宽,同时基建景气的前瞻指标持续向好。多家券商认为基建有望发力,提振钢铁需求。

瑞达期货认为,发改委表示将适当超前开展基础设施投资,加快推进“十四五”规划102项重大工程项目,建筑钢材未来需求增加预期对期价构成支撑。整体上,螺纹钢现货需求在弱现实强预期的影响下,期价或延续震荡偏强格局。

截至19日A股收盘,中证钢铁指数上涨0.85%,马钢股份涨停,45支成分股有34支飘红。期货方面,期货日盘收盘,螺纹钢主力合约涨幅超2%。

“稳增长”基建发力

近期财政部已向各地提前下达了2022年新增专项债务限额1.46万亿元,加上2021年年底前发行的地方政府债券,整体规模应该超过2万亿元,对2022年一季度经济稳定运行提供了强有力的资金保证。重点用于包含交通基础设施在内的九大领域建设。

2021中央经济会议进一步强调了稳增长的重要性,并提到“适度超前开展基础设施投资”,预计随着基数效应弱化,重大项目开工提振采购信心,2022年基建端有望结构性回暖。

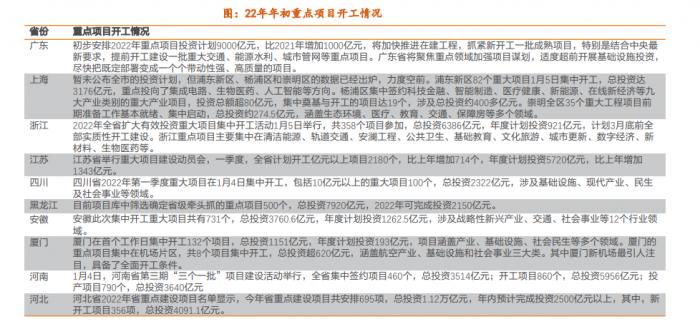

具体来看,近期多地重大项目密集开工,同时多地公布了新一年重点项目投资规模,多地规模超千亿。从趋势上看,各地重大项目投资规模稳步增长,基础设施建设领域仍占重要地位。

上周五大品种钢材社库升28.30万吨、厂库降9.29万吨,总库存升19.01万吨;五大品种钢材表观消费量916万吨,升7.43万吨。上周螺纹、热卷模拟生产利润分别为604、414元/吨,较2021年同期分别升661、581元/吨。

国泰君安认为,临近春节,贸易商冬储积极性有所提升,厂库向社库转移。短期来看,节前终端需求受节假日影响或将有所下滑;但全年来看,随着专项债及地方债加速发行,全国重大基建项目密集开工,预计基建用钢需求将明显回暖。2022年钢材需求韧性较强,板块有望迎修复行情,低估值叠加高分红,行业竞争格局将持续优化。

钢材节后供需偏紧

2022年一季度钢铁采暖季限产,从近期高频数据来看,钢铁供给仍处于低位,或难以匹配有望回升的钢铁需求,板块盈利有望保持强势。机构测算,1月以来螺纹钢吨钢毛利为970元,远远高于2021年四季度均值440元。展望全年,随着“稳增长”信号的明确,2022年建筑用钢需求同比有望基本持平,全年钢铁需求有望保持略有增长,无需悲观。

国泰君安统计,上周全国高炉开工率46%,较前一周降0.42个百分点;电炉开工率48%,较前一周降5.13个百分点。根据国家统计局数据,全国粗钢月度产量已连降6个月,11月全国粗钢产量6931万吨,环比降3.17%,同比降22%;全国粗钢日均产量231.03万吨,环比增0.1%,同比降20.9%。2021年双碳目标压减政策暂告一段落,部分钢厂陆续复产,但预计2022年全年粗钢压减工作仍将继续,行业长周期景气的逻辑不变。

中金公司认为,在产量持续受限的背景下,2022年钢铁供需格局仍偏紧,叠加成本端大概率下行,行业典型产品螺纹钢吨毛利或维持700元附近,较2021年全年持平,板块盈利或超市场预期。

钢铁板块估值处于底部

钢铁板块估值仍处于历史底部。申万钢铁PE(TTM)为9.22X,过去10年14.8%分位值。中金公司认为,盈利能力优秀,分红稳定的板块龙头目前具备高性价比。在供给受限,原料周期见顶回落的背景下,需求的逐步改善叠加板块盈利的稳步扩张会成为板块行情重要的催化剂。

2021年四季度受高价原料库存影响,钢铁板块盈利较弱,目前已基本反映入股价,向下空间有限,板块迎布局良机。把握两条主线:

1)受益于“稳增长”,盈利能力被低估的板块龙头:

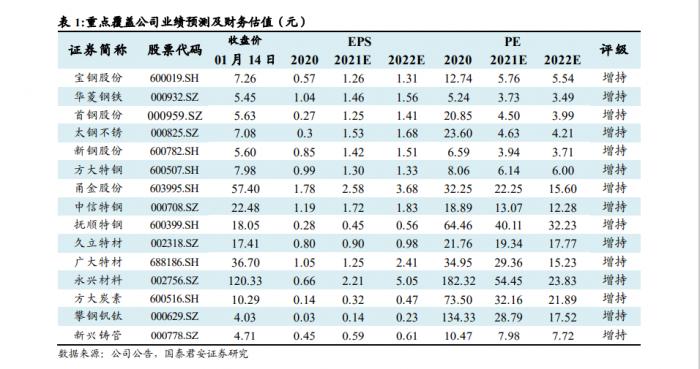

宝钢股份(600019.SH):钢铁行业龙头企业,硅钢产能逐步投放,产品结构进一步优化,叠加公司各基地持续挖潜降本,盈利能力将持续改善。

方大特钢(600507.SH):公司主要产品是螺纹钢、汽车板簧、弹簧扁钢、铁精粉等。公司前三季度实现营业收入159.91亿元,同比增长34.88%,归母净利润21.41亿元,同比增长43.04%,扣非后归母净利润20.83亿元,同比增长45.93%。

马钢股份(600808.SH):公司是中国特大型钢铁联合企业和重要的钢材生产基地,是中国最大钢铁生产和销售商之一。预计2021-2023年公司EPS分别为1.01、1.14和1.24元/股,对应PE分别为4倍、3倍和3倍。公司估值处于被低估状态,2022年PE折价幅度22.43%,合理股价较当前有28.91%的上涨空间。

鞍钢股份(000898.SZ):行业龙头具有资源优势和成本控制能力,预计将受益于下游回暖。当前公司估值处在底部区间。

2)成长性逐渐凸显的特钢龙头:

久立特材(002318.SZ):主要生产工业用不锈钢无缝管和不锈钢焊接管,目前拥有年产12万吨工业用不锈钢管产能,国内市占率7%-8%,居行业第一位,下游应用领域石化、天然气占比50%-60%、电力设备占比15%-20%、机械制造占比15%-20%,多产品实现进口替代。

(报告来源:中金公司券、国泰君安证券、浙商证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号