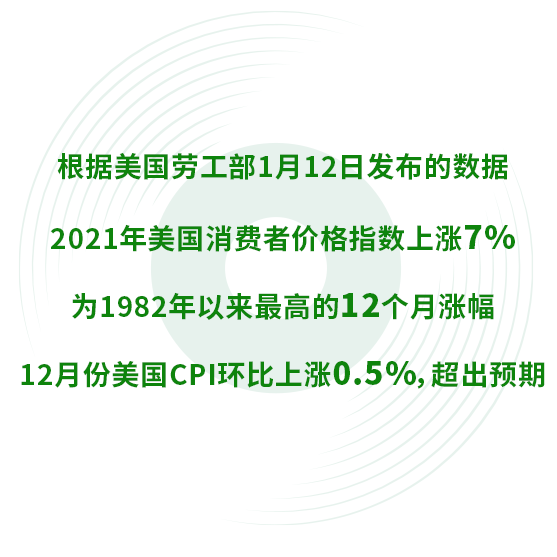

另外,据美国劳工部1月7日的报告显示,美国12月失业率降至3.9%,进一步接近疫情爆发前3.5%的低点。随着通胀的升温以及就业市场的复苏,投资者押注美联储将在3月,开始上调2020年3月以来就维持在近零水平的基准利率。12月美联储的点阵图显示预期今年美联储会有三次加息机会。

美联储收紧货币政策的恐慌,造成了近期美股市场的较大波动,其中美国科技股创下了2016年以来最差的年度开局。截至1月15日,纳斯达克100指数今年以来下跌超过4%。然而,以史为鉴,回顾过往美联储加息周期,从2004年和2015年美联储正式宣布加息前后的3至6个月数据来看,亚股和全球股市表现在加息前的走势趋于疲弱。但在首次加息后便开始逐步反弹,反应市场在利空消息落地后不确定性消失,市场回归基本面投资逻辑。美联储开启政策正常化的时空背景,通常都有强劲的经济表现,以及后续良好的盈利增长作为支持。

高盛表示,美联储加息并不意味着股市下跌:历史上在首次加息的6个月内,标普500的平均回报率为+5%。高盛总结称,从历史上看,当利率短期上升幅度超过两个标准差时,股票市场将下跌。这个规律对于名义利率和实际利率都适用。在上周的市场波动中,名义和实际利率波动都超过了两个标准差阈值,股市下跌也再所难免。

但高盛提示称,投资者无需对美联储升息反应过度。伴随美国经济恢复,美股隐含风险溢价(ERP,即股票盈利收益率与债券收益率之差)的复苏依然在继续。在政策环境方面,目前围绕拜登经济法案的不确定性已经过去。

高盛目前预计今年标普500指数市盈率将大致持平,考虑到ERP的持续复苏,这将进一步推高股票指数。高盛同时表示,在历史上,美联储加息初期并不意味着股市下跌。从历史上看,标普500指数在美联储加息周期初始阶段通常保持相对弹性。在最近几轮加息周期中,标普500指数在第1次加息后的3个月内平均回报率为-6%。但相关疲软只是暂时,在首次加息的6个月内,指数的平均回报率为+5%,标普500市盈率则在首次加息后的12个月内持平。在板块方面,首次加息后,美股中工业、消费和材料类股票平均表现优于市场;金融类对长期利率前景特别敏感,表现也较好;公用事业和消费品行业则表现较差。

因此,就美联储加息本身而言,投资者无需过于恐慌,但由于今年市场还存在其他不确定性,例如疫情的发展,美国中期选举等等,投资者不宜掉以轻心,把握稳中求胜,均衡配置策略是关键。

数据来源:万得(截至时间2022年1月17日)

风险提示:

上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。

理财非存款,产品有风险,投资须谨慎

免责声明

本文件由恒生银行(中国)有限公司(以下简称”恒生中国”)提供,内含的专家观点仅供参考之用,不代表恒生中国之见解。专家观点乃反映专家就有关金融工具或投资项目之个人意见,而有关专家过去、现在或未来之报酬,并无任何部分直接或间接与本文件内的特定建议或意见有关。本文件的内容并非(亦不可作为)买卖外汇、证劵、金融工具或其它投资的要约或邀约。本文件的任何部分均严禁以任何方式再分发。

本文件所载之专家观点只属指示性,并且未经独立核对。恒生中国对当中所载之任何专家观点,或形成任何专家观点之基础的公正性、准确性、完整性或正确性并无作任何明示或默示的担保、申述、保证或承诺,亦不会就使用或依赖本文件所载的任何专家观点承担责任或法律责任。投资者须对本文件所载专家观点的相关性、准确性及充足性自行作出评估,并就此评估进行认为需要或合适的独立调查。

本文件所提及之投资项目未必适合所有投资者。投资者必须根据其各自的投资目的、财务状况及独特需要作出投资决定,并在有需要时咨询独立投资顾问。本文件不应赖以作为此方面的用途。

本文件并无考虑任何收件人的特定投资目标、财务状况或特定需要。投资涉及风险,投资者需注意投资项目的价值可升亦可跌,而过往之表现亦不一定反映未来的表现。本文件并不拟指出本文件内提及的证券或投资项目可能涉及的所有风险。

本文仅面向身处中国境内(港澳台地区除外)的现有或潜在客户。

©版权[2022]恒生银行(中国)有限公司保留所有权利。未经恒生银行(中国)有限公司事先书面许可,不得将本文件之任何部分复制、储存于检索系统,或以任何形式或途径(包括电子、机械、复印、录制或其他)传送。

粤公网安备 44010402000579号

粤公网安备 44010402000579号