2021年四季度GDP数据中,“三驾马车”中的“最终消费支出”同比增量出现了明显增长,成为四季度GDP贡献中最大的一项——而这与四季度民间消费疲软、社会消费品零售总额(以下简称“社消”)同比增速下滑相背离。

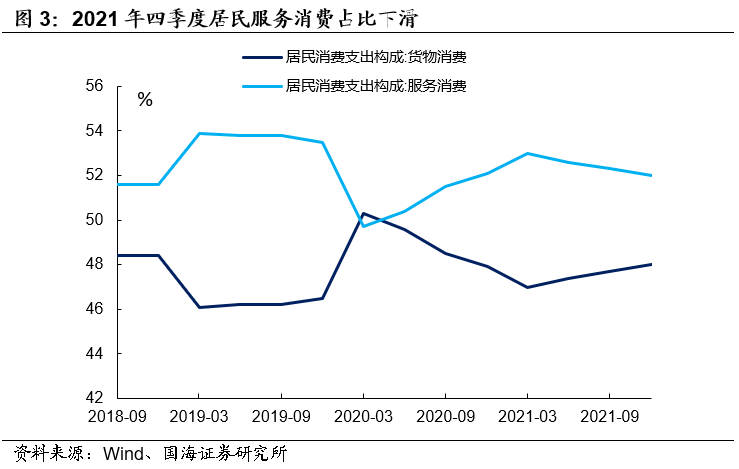

由于统计口径的不同,服务类消费变动成为最终消费支出与社消数据主要的差异来源。2021年四季度,居民服务消费占比下滑,反映出受疫情影响居民服务消费再度恶化。然而同期最终消费支出增量却继续增长,最可能的解释是政府的服务消费支出在增长。

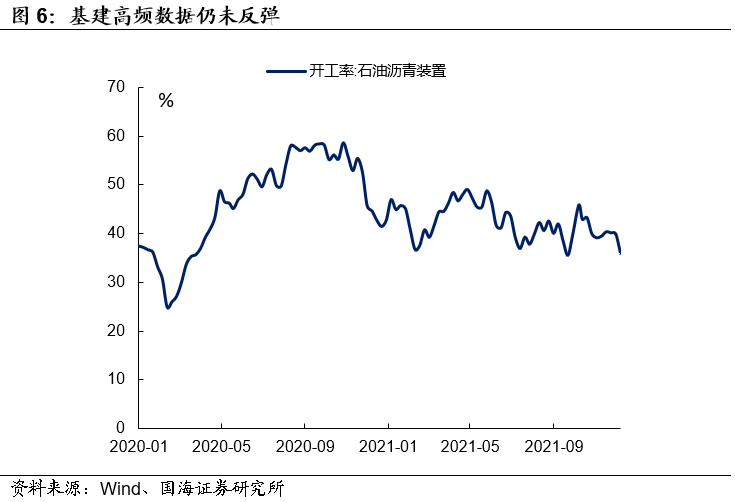

从最新数据来看,尽管2021年末专项债发行较多,但是基建投资高频数据“石油沥青装置开工率”,并未显示出春节前基建要升温的迹象。结合四季度GDP数据中政府服务性消费明显加大的分析,我们认为短期内政府稳增长的主要发力点可能仍在消费,而并非基建投资。

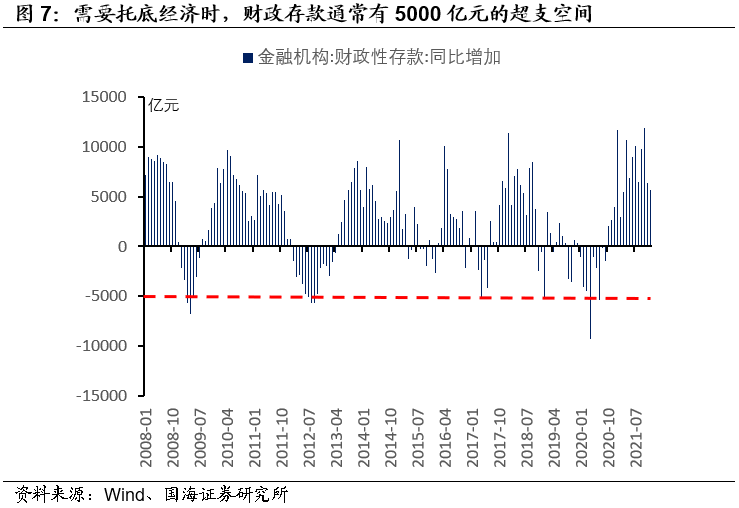

展望中长期,由于2021年政府支出迟缓,目前政府财政存款仍然较多,给2022年政府加大消费、稳增长带来了更多空间。乐观估计,若政府在消费方面消耗财政存款5000亿元,可直接提升2022年GDP0.4个百分点,政府稳增长仍有抓手。同时需要关注政府消费提升时,带来的相关投资机会。

1、事件

观察2021年四季度GDP构成,支出法“三驾马车”中“资本形成总额”对GDP贡献为负,这与四季度基建投资疲软、地产投资持续下滑相关;“净出口”对GDP的贡献同比增长,与海关数据相符,反映出四季度中国出口的韧性。

然而奇怪的是,“三驾马车”中的“最终消费支出”同比增量出现了明显增长,成为四季度GDP贡献中最大的一项——而这与四季度民间消费疲软、社会消费品零售总额(以下简称“社消”)同比增速下滑相背离,这是什么原因?

1.1

为何最终消费支出与社消数据背离?

尽管GDP中最终消费支出与社消数据均表示全社会消费情况,但两者的统计口径有所不同,造成两者数据表现有差异。统计口径不同主要体现在以下五点:

1.最终消费支出包括服务类消费。如理发、学费等的消费,而社会消费品零售总额不包括。

2.最终消费支出包括自给性消费。如农民自产品的自我消费、自有住房的消费等,而社会消费品零售总额不包括这部分内容。

3.社会消费品零售总额包括售给居民的建造房屋用的建筑材料,但最终消费支出不包括(计入资本形成)。

4.社会消费品零售总额包括对企业、企业化管理的事业单位等非政府单位的商品零售额,最终消费支出中不包括这部分商品的价值(计入资本形成)。

5.社会消费品零售总额包括售给政府单位的交通工具和电讯产品,最终消费支出则不包括这些内容(计入资本形成)。

以上统计口径差异中,最重要的为第一点,即服务类消费变动成为最终消费支出与社消数据主要的差异来源。

而在最终消费支出中,服务类消费又有两个来源,一是居民服务类消费、二是政府服务类消费。由于统计局同时公布了居民消费中“货物消费”与“服务消费”的占比,所以我们可以发现:

(1)从全年来看,由于疫情消退,2021年居民服务消费占比较2020年有所修复,使得2021年最终消费支出增量整体高于同期社消数据增量。

(2)但单看四季度,居民服务消费占比下滑,反映出受疫情影响居民服务消费再度恶化。然而同期最终消费支出增量却继续增长,最可能的解释是政府的服务消费支出在增长。

1.2

政府消费成为稳增长新途径

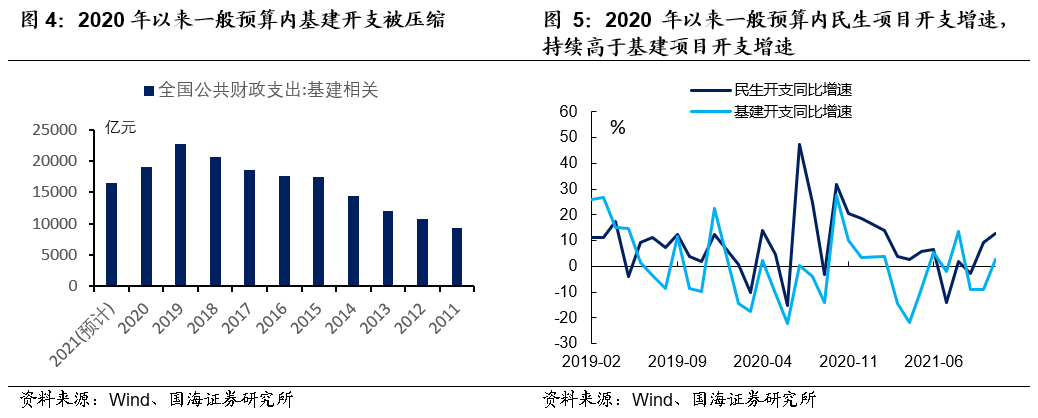

政府预算内开支主要分为九大领域:教育、科学技术、文旅体育、社保就业、卫生健康、节能环保、城乡社区事务、农林水事务、交通运输。其中前五大项关系到政府的民生开支,主要为服务性消费,后四项则与政府基建开支相关。

根据财政数据我们可以观察到,2020年以来,政府在服务性消费方面持续发力,民生开支增速持续高于基建开支增速,导致基建开支在一般预算内的占比被压缩。这主要是由于推行“债务终身制”问责后,政府缺乏有效的基建项目作为稳增长“抓手”;与此同时随着专项债发行加大,基建资金逐渐从一般预算内转向专项债。

从最新数据来看,尽管2021年末专项债发行较多,但是基建投资高频数据“石油沥青装置开工率”,并未显示出春节前基建要升温的迹象。结合四季度GDP数据中政府服务性消费明显加大的分析,我们认为短期内政府稳增长的主要发力点可能仍在消费,而并非基建投资。

展望中长期,由于2021年政府支出迟缓,目前政府财政存款仍然较多,给2022年政府加大消费、稳增长带来了更多空间。乐观估计,若政府在消费方面消耗财政存款5000亿元,可直接提升2022年GDP0.4个百分点,政府稳增长仍有抓手。同时需要关注政府消费提升时,带来的相关投资机会。

风险提示 财政数据超预期、金融数据超预期、流动性风险。

● 美国宏观经济手册系列:

1.美联储货币政策跟踪手册

2.美国财政跟踪手册

3.美国劳动力市场分析手册

4.美国宏观经济手册:消费篇

5.美国宏观经济手册:地产篇

6.美国宏观经济手册:工业生产篇

7.美国宏观经济手册:国际收支篇

● 美国国债200年系列:

1. 从建国到南北战争(1790-1864)

2. 从南北战争到美联储成立(1865-1913)

3. 两次世界大战(1913-1919 / 1940-1945)

4. 咆哮的二十年代(1920-1929)

5. 大萧条与新政(1930-1939)

6. 战后繁荣(1946-1965)

7. 滞胀年代(1966-1980)

8. 走出阴影的八十年代(1981-1991)

9. 新经济时代(1992-2001)

10. 从互联网泡沫到金融危机(2002-2009)

11. 后金融危机时代(2010-2019)

● 全球资本市场历史系列:

1.英国股市200年:全球贸易的晴雨表(1801-1850)

2.英国股市200年:“日不落帝国”的正午与黄昏(1851-1950)

3.英国股市200年:股市的黄金时代(1951-2000)

4.英国股市200年:黄金时代悄然褪色(2001-2019)

5.美国股市百年:梧桐树下的宪法(1871-1912)

6.美国股市百年:命运的十字路口(1913-1945)

7.美国股市百年:制造业的波荡起伏(1946-1979)

8.美国股市百年:服务业的高光时代(1980-1999)

9.美国股市百年:新世纪的曲折与摸索(2000-2019)

● 2021,中美通胀分析手册系列:

1. 如何预测美国CPI?

2. 解构美国PCE物价指数

3. 如何测算中国CPI?

4. 2021,中国PPI怎么走?

免责声明

证券研究报告《谁是稳增长的新抓手?》

对外发布时间:2022年1月23日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

吕剑宇 SAC编号:S0350521040001

本账号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本账号中的任何信息。本账号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本账号的行为或者收到、阅读本账号推送内容而视相关人员为客户。

本账号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本账号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本账号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本账号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本账号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本账号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本账号及其推送内容的版权归国海证券所有,国海证券对本账号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

粤公网安备 44010402000579号

粤公网安备 44010402000579号