产品回撤的大小相信是大家衡量产品优劣的重要指标之一,但你真的能看懂“产品回撤”吗?

为什么要关注产品回撤

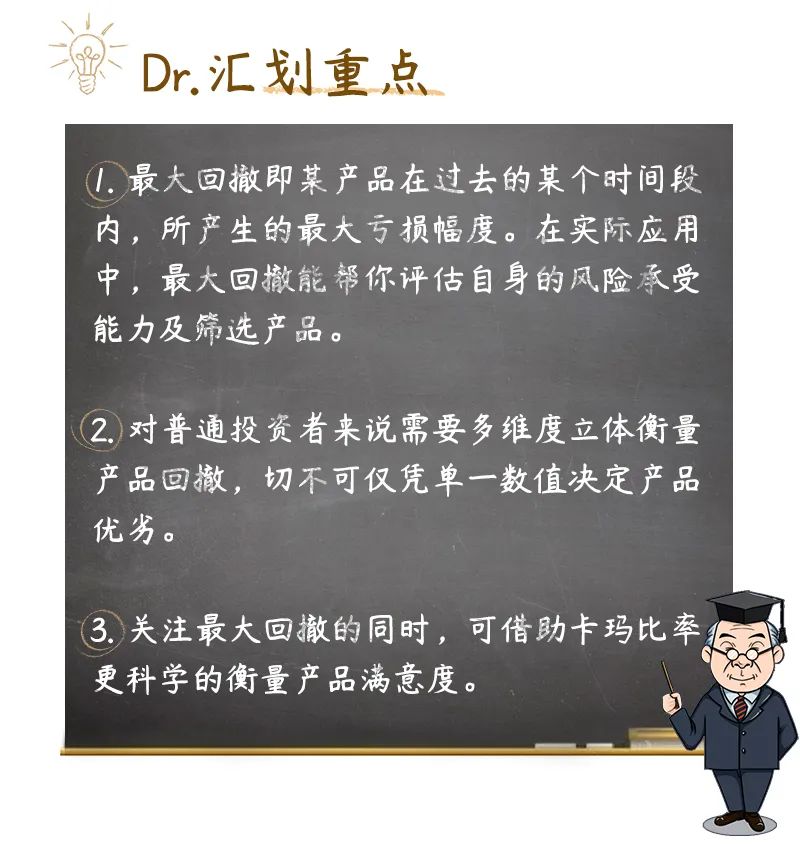

在衡量产品的风控能力时,最常用的指标莫过于“最大回撤”,它是指在选定区间内,从任一历史时点往后推,产品净值走到最低点时回撤幅度的最大值。

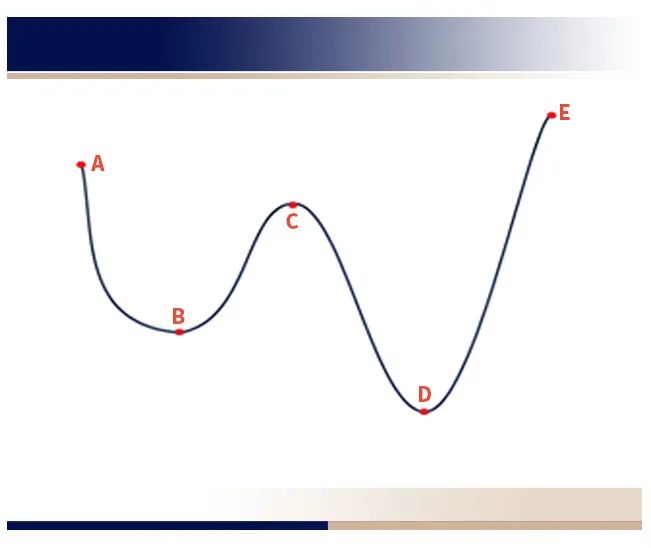

以下图曲线模拟产品走势,假设某投资者在A点买入,持有到E点。那他持有这只产品期间发生的最大回撤就是当净值到达D点的时候,最大回撤率是(D-A)÷A。简单说,最大回撤代表的是该投资者买入产品后发生的最糟糕的情况。这意味着,回撤大小会直接影响投资体验,因此,产品最大回撤指标值得重点关注。

同时最大回撤也能在一定程度上衡量产品的风险大小。比如有两只收益相等、回撤不同的产品(A、B)可供选择,相信大多数投资者都会选择B产品,因为它的最大回撤较小,说明在同样回报的前提下,这只产品承担的风险更少。

由此看来,最大回撤的实践指导作用还是很大的。但是目前许多投资者一般是通过三方平台查询,虽然方式直接便捷,但是通常只有一个回撤数字,查询逻辑过于简单,不足以衡量产品的真实回撤水平。

如何多维度看懂产品回撤

那对普通投资者来说如何多维度立体衡量产品回撤呢?建议从以下三点入手:

1.找到合适对标

首先,要在同一区间内做对比。根据历史经验,大类资产都存在波动性,某些时间点表现好,某些时间点表现差,不同区间内的走势往往截然不同。因此,对比产品业绩的一个重要前提是统一区间,将不同区间的产品业绩作对比是没有意义的。

再者,同类产品要和同类产品做对比,不同类型产品所投资的底层资产不同,投资策略也不同,所以相应的业绩与最大回撤幅度也不同。以wind基金指数举例,过去一年货币市场基金最大回撤为0,但是收益也是最低的,对很多投资者来说,并不能满足其收益目标;而普通股票型基金指数的回撤幅度虽然达到了-16.32%,但涨幅也达到了20.63%。所以将不同类型的产品做对比也不合适。

2.需要同时关注产品上涨周期的超额收益能力

第二点需要注意的是:不能只看回撤幅度的大小,而忽略产品整体的业绩表现。如果有一只产品,净值不变,回撤接近于0,不能直接断定它是只好产品,因为它无法为投资者创造收益。而最大回撤20%的产品,也不一定比最大回撤10%的产品差。有的产品虽然回撤幅度很大,但是上涨时,超额收益也非常可观。

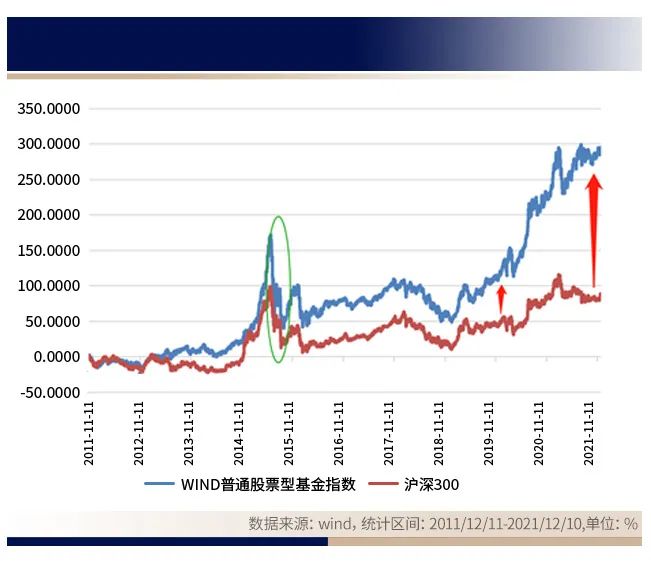

以wind普通股票型基金指数过去10年的走势为例,历史上回撤幅度确实比较大,但是长期来看,它能跑赢沪深300指数,并且不断扩大超额优势。因此,挑选产品时不能光看回撤大小,还要看它在上涨周期的超额收益能力。

3.与基准对比

最后一点,要参照业绩比较基准。如果一只产品,回撤较小,但却跑不赢业绩比较基准,那也不能说它是一只好产品。比如以下这只产品(深蓝色曲线代表净值走势),虽然成立以来最大回撤仅为-3.38%,但是它的净值走势却落后于业绩比较基准(红色曲线),没有为投资者创造超额收益。

反之,如果一只产品回撤较大,但能长期跑赢业绩比较基准,为投资者创造持续可观的超额收益,客观来说,我们也不能因为回撤较大而全面否定它。

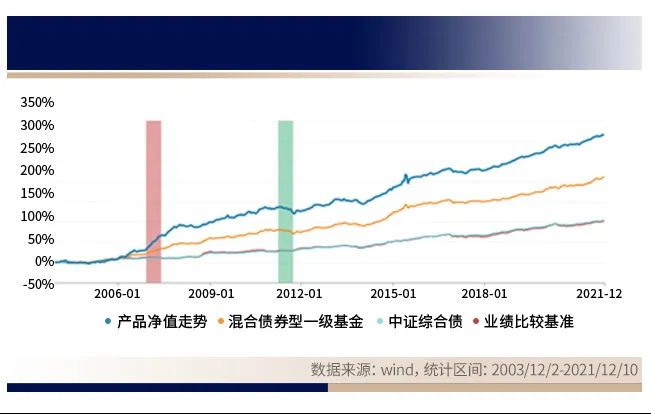

比如下列这只产品(深蓝色曲线代表净值走势),自2003年成立以来,最大回撤-9.36%,对一只一级债基来说,回撤算比较大的(wind一级债基指数基日以来最大回撤-7.23%),但是截至2021年12月10日,它的累计收益达到了316.51%,大幅超越业绩比较基准(红色曲线)。

如何更科学地衡量产品的风控能力

那除了最大回撤之外,我们如何更加科学地衡量产品的风控能力呢?其实大家可以借助卡玛比率。

之前给大家介绍过,卡玛比率(Calmar Ratio)描述的是产品收益与最大回撤之间的关系,公式为:卡玛比率=区间年化收益率/区间最大回撤。其衡量的是,在购买投资产品时投资者承受每单位回撤能够获得的收益水平。卡玛比率越高,说明这只产品在承受单位回撤时所获得的回报也越高。

以汇华理财2020年12月31日成立的汇泽开放 2020001 为例,截至2021 年 12 月 29 日,该产品自成立以来年化收益率为31.59%,最大回撤为-7.31%,卡玛比率为4.32,而同期1537只偏股混合型基金的平均卡玛比率仅为0.56 (仅统计2020年12月31日以前成立的偏股混合型基金,份额合并计算)。因此可以判断,与同类中多数产品相比,汇泽开放2020001的投资“满意度”较高。

风险提示:本材料由汇华理财有限公司(简称“汇华理财”)制作并提供。本产品投资管理机构为汇华理财,中国银行作为代销机构不承担产品的投资、兑付和风险管理职责,一切产品要素和交易规则均以产品说明书等法律文件为准。产品的业绩比较基准指管理人基于过往投资经验及对产品存续期投资市场波动的预判而对本产品设定的投资目标,不代表本产品的未来表现和实际收益,或投资管理人对本产品的收益承诺。理财产品过往业绩不代表其未来表现,不等于理财产品实际收益。理财非存款,产品有风险,投资须谨慎。该产品通过代理销售机构渠道销售的,理财产品评级应当以代理销售机构最终披露的评级结果为准。

粤公网安备 44010402000579号

粤公网安备 44010402000579号