本期作者:

卢国昆

行业比较与配置首席

S1090615040005

吴 双

公募研究与配置首席

S1090618080005

1月普遍回调映射出市场对经济需求收缩、供给冲击、预期转弱三重压力的担忧,当前股市估值较低、情绪筑底。行业方面:电气设备、计算机交易持续火热,银行、地产上涨;两融方面:1月两融余额变化普遍为负,两融集中度环比基本持平;估值方面:建筑装饰、银行、家用电器、通信、纺织服饰PE估值回升,大部分行业下行。

因基本面预期转弱与节前流动性压力,节前风险或过度释放,中短期有望企稳回升,建议把握基本面向好、增长较快的行业。配置上,关注:1)新能源汽车、光伏、半导体、消费电子、计算机、有色、基础化工、石油石化等;2)银行;3)基建产业链、电力;4)家电、高端白酒、农林牧渔。

1

行业景气度追踪

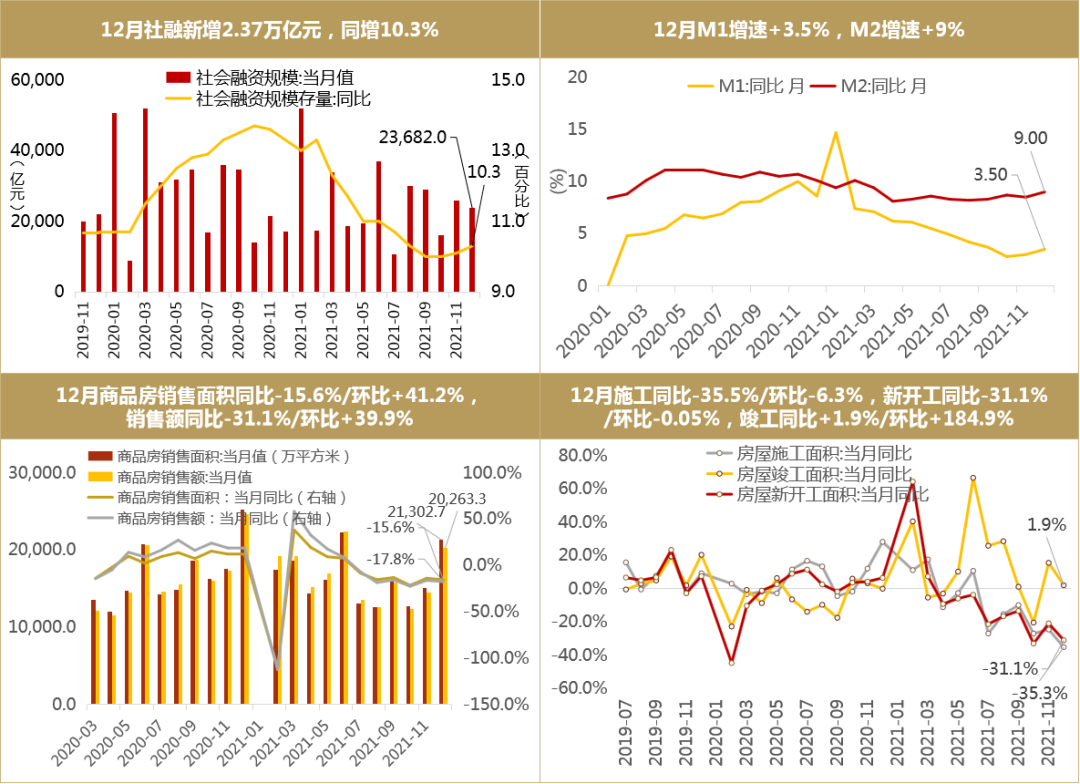

金融地产:中性,银行景气度有望提升,地产需求边际修复。银行:12月信贷不及预期,社融增速回升,M1-M2剪刀差持平。近期MLF、LPR相继下调,净息差影响有限,银行业绩快报可观,关注后续银行估值修复可能。券商:两融景气度下行,映射市场风险偏好下降,两市成交额区间震荡,新发基金规模适中。地产:12月地产销售数据边际有所修复,近期LPR的下调将边际降低按揭成本,购房需求有望受催化。保险:12月四大主要险企新增保费边际有所修复。一季度开门红预期较低,保险板块估值短期持续承压。

数据来源:统计截止日期1月26日,Wind,招商证券研究咨询部

重仓金融基金情况

统计结果显示,截止2022年1月28日,市场上金融持仓特征较明显的基金共计92只,其中10只主动权益基金(基金经理任职满一年,最新季报银行及非银金融相关仓位40%及以上及过往4期季报银行及非银金融平均仓位40%及以上),82只指数基金,基金规模分别为118亿元与1560亿元。

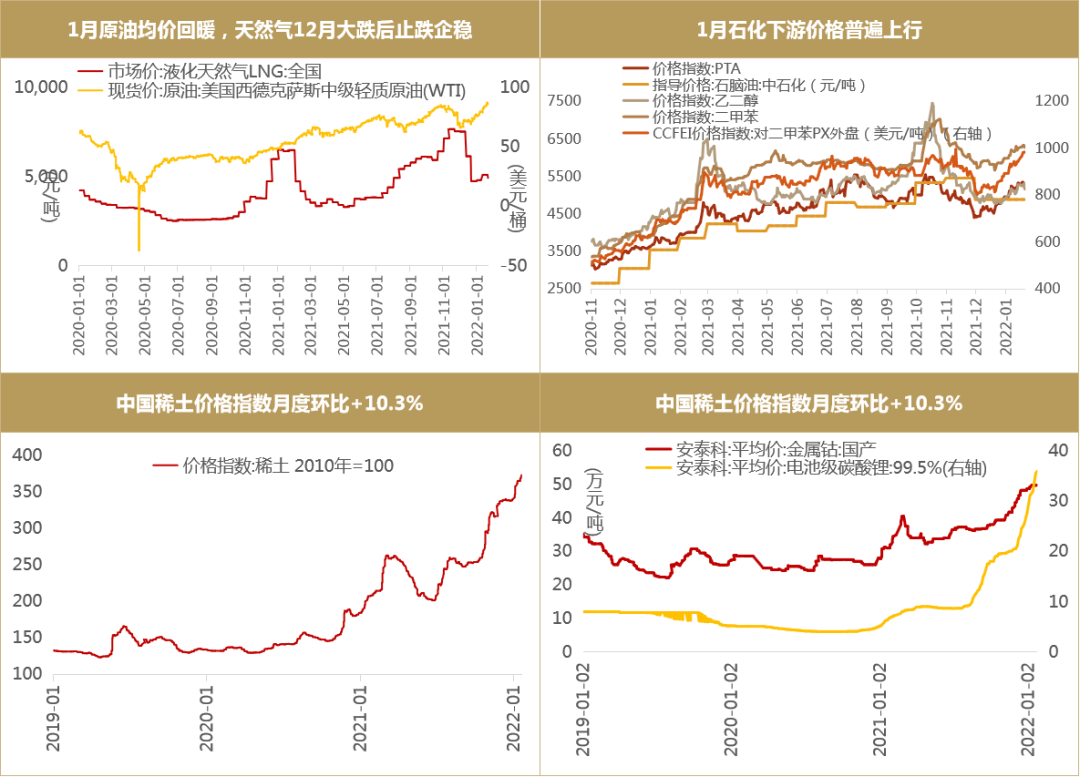

资源原材料:中性,原油持续涨价,能源金属、稀土高景气,基建产业链预期升温。石油石化:受地缘政治风险和经济复苏预期影响,石油石化产业链价格普升,景气度向好;有色:工业金属偏弱,能源金属、稀土受益新能源下游需求供需偏紧格局延续,稀土供给延续整合,价格持续攀升;煤炭:1月价格修复后或趋稳,新能源转型煤气预期向好;钢铁、建材明确受益基建投资的加速落地,景气度回升程度待验证;光伏玻璃需求高带动涨价预期。

数据来源:统计截止日期1月26日,Wind,招商证券研究咨询部

重仓资源原材料基金情况

统计结果显示,截止2022年1月28日,市场上资源原材料持仓特征较明显的基金共计47只,其中6只主动权益基金(基金经理任职满一年,最新季报资源原材料相关仓位40%及以上及过往4期季报资源原材料平均仓位40%及以上),41只指数基金。基金规模分别为95亿元、252亿元。

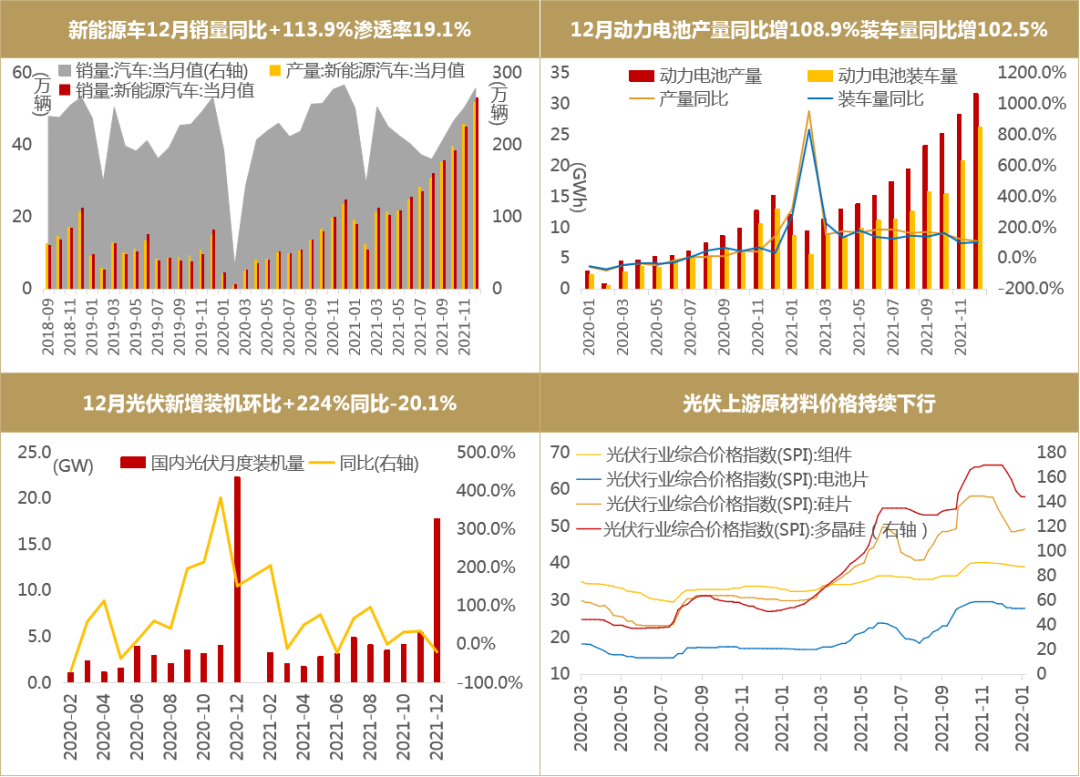

制造:中性,新能源车电力设备需求强劲。汽车:新能源车21年全年销售350万辆,2022年增长动力依然强劲,自主品牌1月销量普遍高增长;电力设备:动力电池盈利有望修复;受上游降价催化,风光装机将持续高增;国防军工:风险偏好受业绩担忧下降,中长期景气逻辑不变;机械设备:工程机械总需求偏弱,修复需待基建项目落地;轻工制造:纸浆价涨跌互现,家居进入淡季,景气拐点待观察。

数据来源:统计截止日期1月26日,Wind,招商证券研究咨询部

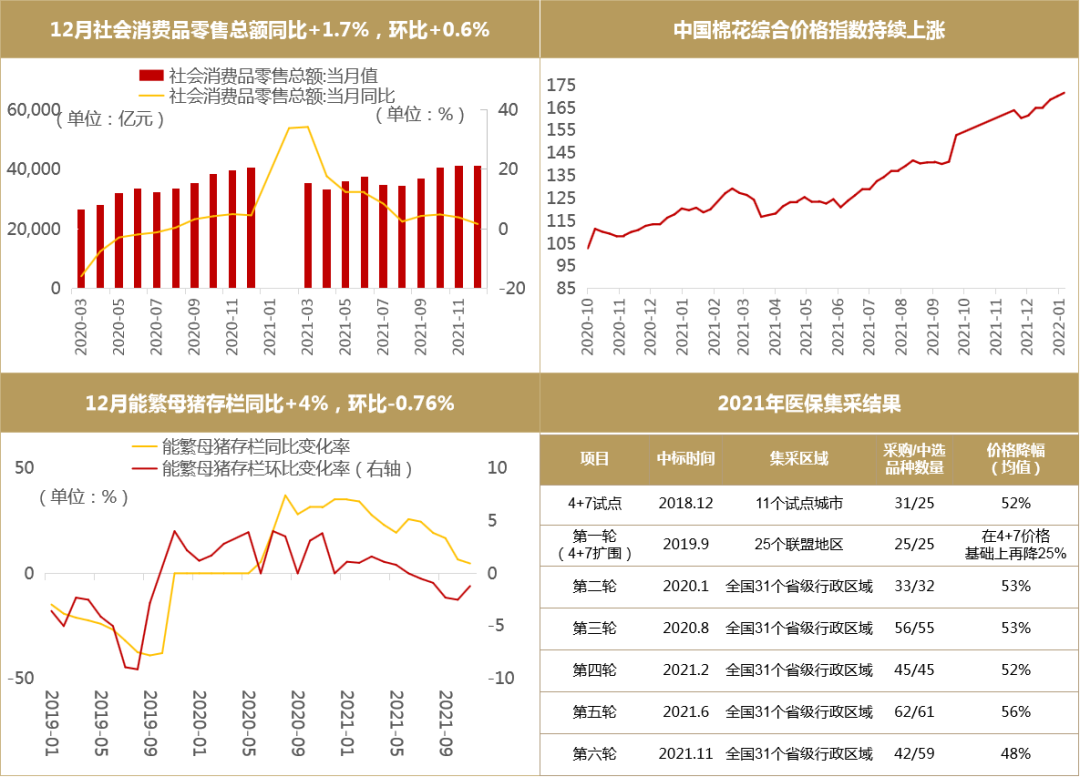

消费:中性偏淡,医药细分领域景气度分化,必选消费筑底,可选消费复苏缓慢。家电、纺服:社零增速趋缓,家电服装零售承压,基本面筑底。农林牧渔:猪价继续回落,春节后生猪产能去化节奏预计加快。鸡价处于2年低位,筑底阶段。白酒:终端动销逐渐改善,市场批价坚挺,经销商库存相对良性,整体基本面向好,估值进入价值区间。医药:疫情持续脱敏,新增高峰已过,新冠口服药的景气度有望提升。第七批国家药品集中采购开启。

数据来源:统计截止日期1月26日,Wind,招商证券研究咨询部

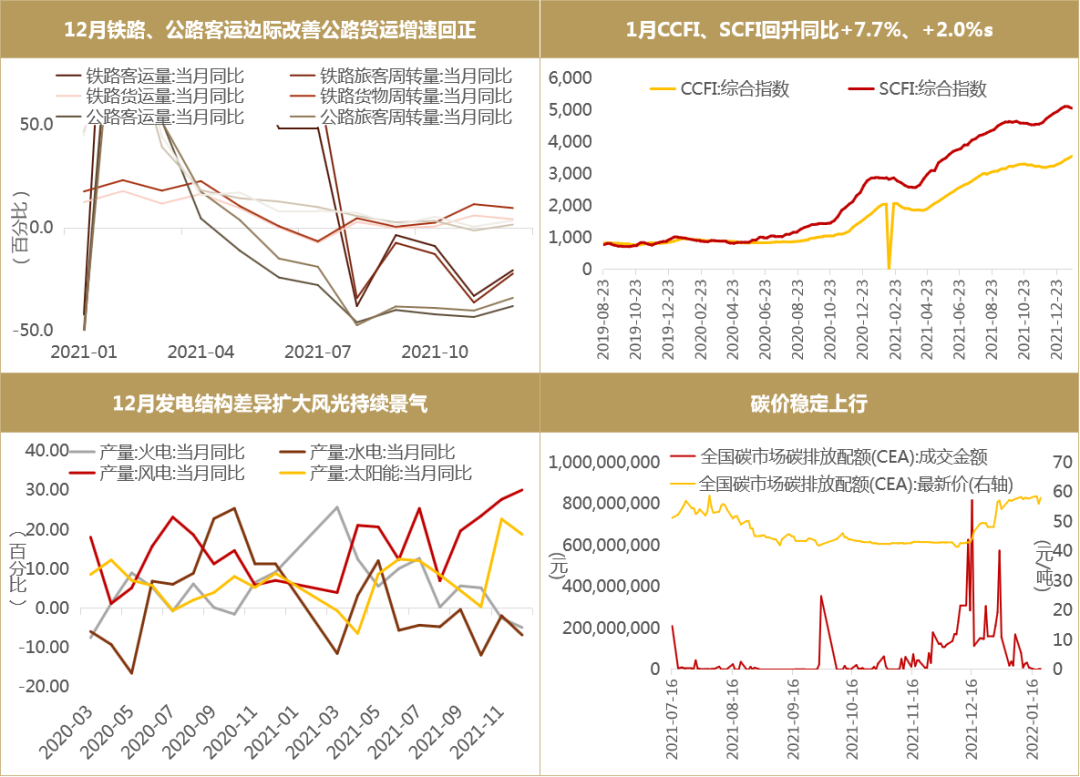

现代服务:中性,集运景气持续上行,风光发电高增加速电力结构调整。交运方面,物流收入显著放缓,货运客运承压疫情影响,依托中国出口景气集运指数持续上行。公用事业方面,用电量发电量同比双降,水电火电调整显著,风光电逆势高增,电力结构加速向新能源倾斜。环保方面,12月以来碳价稳步上行,政策端持续支持污染治理、生态修复等行业发展。建筑装饰方面,宏观层面稳增长政策抓手明确,专项债2022年H1可用额度充足基建类投向占比预期提升,头部建筑央企订单充足,2022年盈利预期向好。

数据来源:统计截止日期1月26日,Wind,招商证券研究咨询部

重仓基建基金情况

统计结果显示,截止2022年1月28日,市场上基建持仓特征较明显的基金共计5只,其中1只主动权益基金(基金经理任职满一年,最新季报基建主题相关仓位40%及以上及过往4期季报基建主题平均仓位30%及以上),4只指数基金,基金规模分别为6亿元与103亿元。

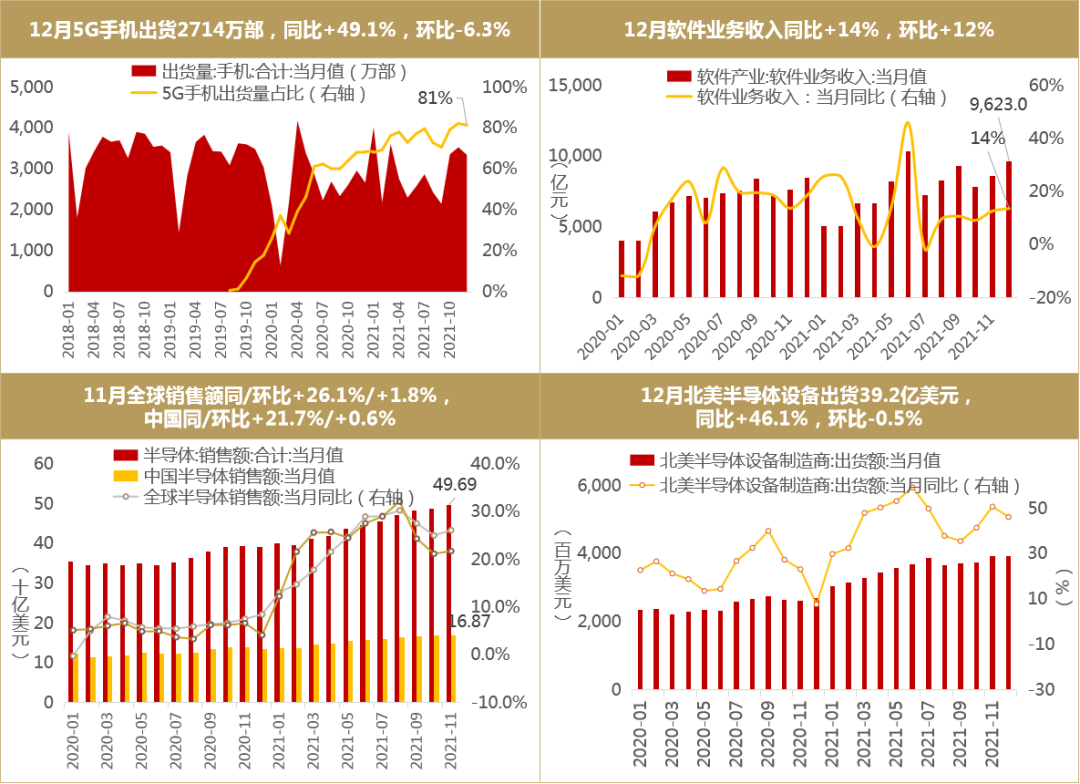

科技成长:中性偏多,通信景气度边际下行,计算机、电子高景气。通信:5G手机出货同比高增,运营商数据映射需求端边际放缓,基建投资扩大下,5G建设需求韧性。计算机:12月软件业务收入维持增长,基建投资扩大、多省设立数字经济核心产业增加值量化指标,政策需求释放。文化传媒:影视表现低于去年同期。国产手游2021年海外表现可观,收入增速与2017、2018年整体持平。电子:半导体需求端仍强势,短期内供需紧平衡进一步维持。1月NAND、DRAM存储器价格回升显著,源于西安疫情所导致的阶段性供小于求。台积电21Q4业绩超预期,2022年将加大先进制程的扩产,晶圆代工产业链维持高景气。

数据来源:统计截止日期1月26日,Wind,招商证券研究咨询部

2

行业配置建议

金融地产

银行

资源原材料

有色金属、基础化工、石油石化、建材、钢铁、煤炭

制造业

新能源汽车、光伏

消费

家电、白酒、农林牧渔

现代服务

电力、建筑装饰

科技成长

半导体、消费电子、计算机

【免责声明】本文中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本文内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。本公司及其雇员对使用本文及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本文中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有文中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。

粤公网安备 44010402000579号

粤公网安备 44010402000579号