事件:

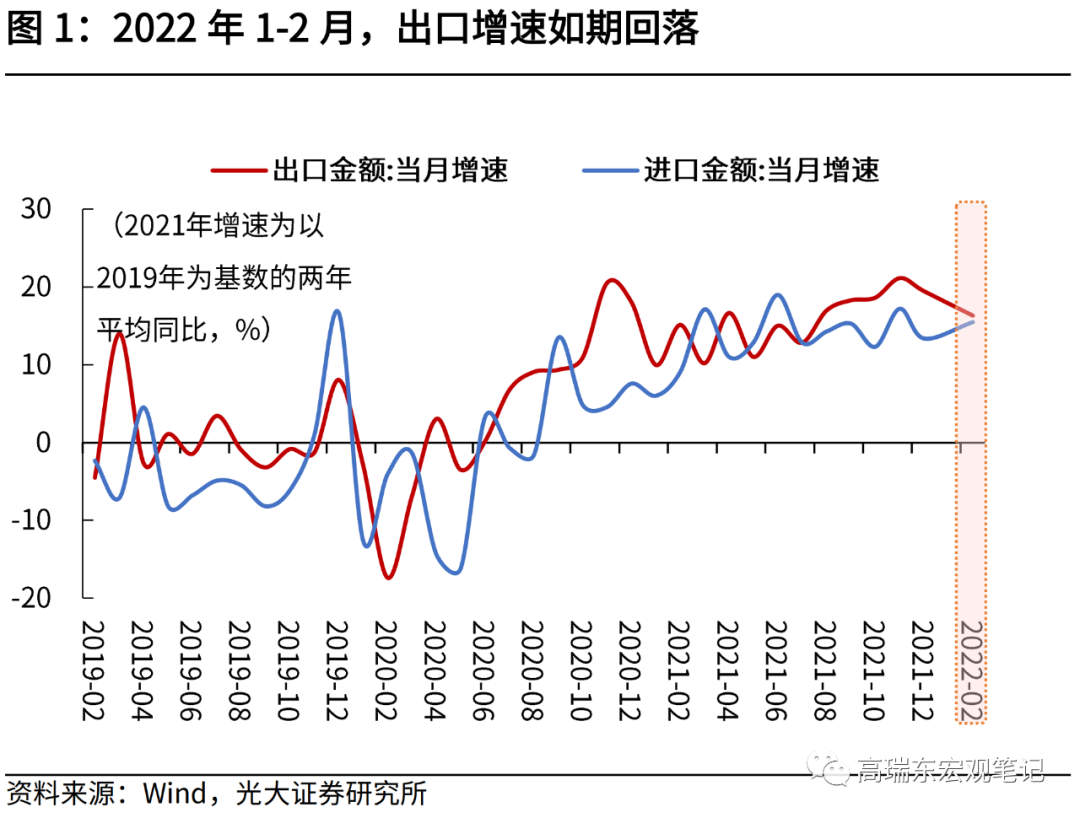

2022年3月7日,海关总署发布2021年1-2月进出口数据。出口(以美元计)同比增16.3%,市场预期增15.5%;进口(以美元计)同比增15.5%,市场预期增14.7%。

核心观点:

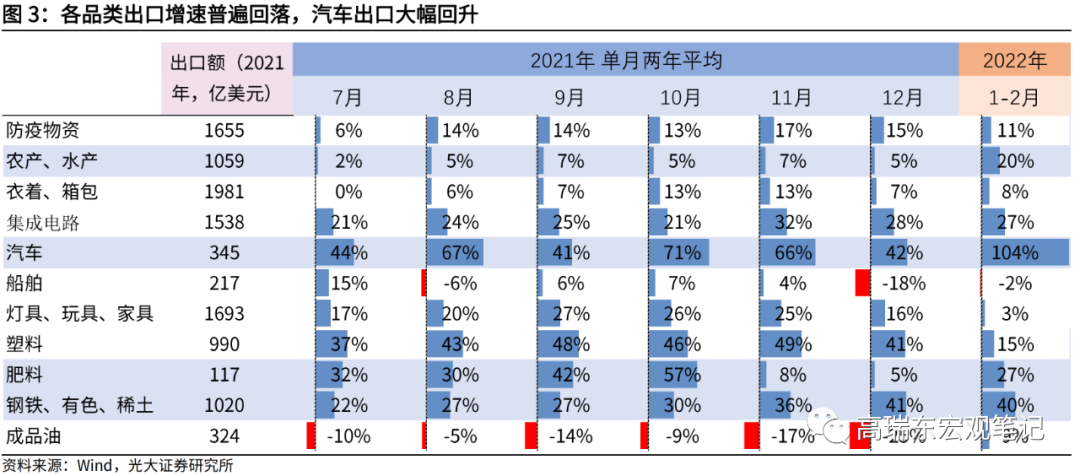

出口同比增速如期回落。在高基数、疫情扰动外贸活动、欧美供需缺口收敛等多个因素的影响下,1至2月出口同比增速如期回落,符合我们此前的预期。分项来看,工业品(钢材、铝材)和出行相关的汽车、船舶、箱包表现较好,反映出欧美推进复工,居民出行也在加速恢复,宅经济、消费品出口增速则普遍回落(详情请见2022年1月14日报告《渡过年末消费旺季,出口回落拐点渐行渐近——2021年12月进出口数据点评》)。

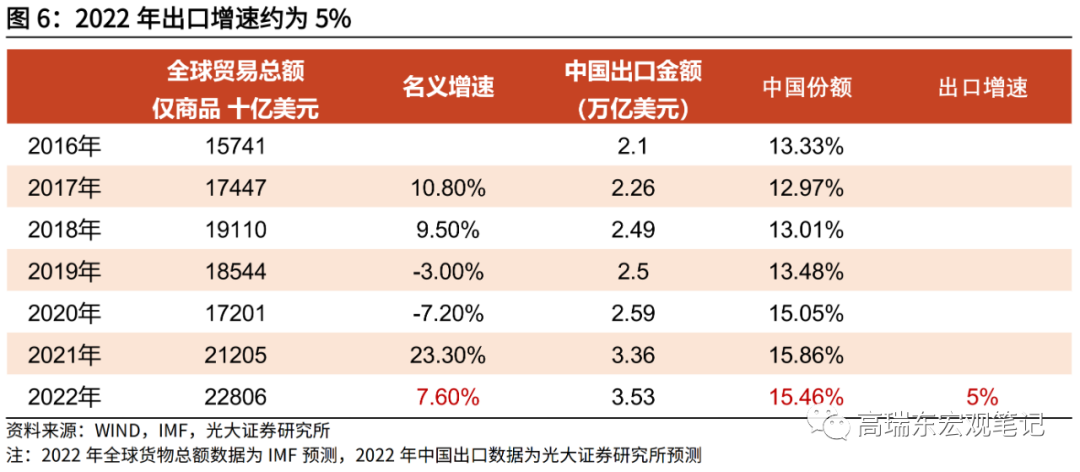

1-2月贸易顺差达到历史高点,同比增速19.5%,预计一季度净出口依然能对经济带来较大贡献。但全年来看,出口增速将在全球总需求扩张放缓、欧美复工挤压中国份额和高基数的三重压力下回落,预计将从去年的30%回落至今年的5%。节奏方面,上半年出口犹有韧性,下半年回落压力较大。

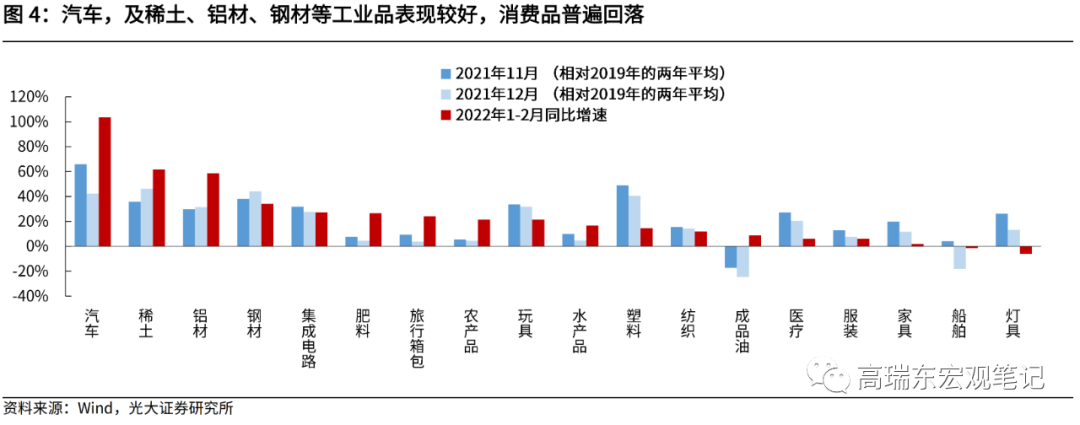

工业品和出行相关品类出口表现较好,消费品和宅经济出口增速普遍回落。

工业品链条:表现继续亮眼。稀土、铝材、钢材在1-2月出口同比增速出口增速分别为62%、59%和34%,表现均较为亮眼。

出行相关品类:汽车、旅行箱包、船舶出口增速大幅上行。汽车1-2月出口同比增速104%,大幅高于去年12月的42%(12月为单月的两年平均增速,下同)。

消费品及宅经济链条:出口增速继续回落。玩具、家具、灯具1-2月出口同比增速分别为21%、2%、-6%,均相对去年12月下滑了10个百分点以上。

一季度净出口依然能对经济带来较大支撑。

1-2月的贸易顺差达到1160亿美元,同比增长19.5%,预计将对一季度经济带来较大的正贡献。虽然进口增速有所回升、但主要是因为去年同期基数较低。从贸易顺差来看,1-2月贸易顺差达到1160亿美元,同比增长19.5%,达到了有数据记录以来的第二高,仅次于2015年同期的1198亿美元。参考2021年一季度净出口对GDP的拉动达到了4.63%,预计今年一季度,净出口也会对经济带来较大的正贡献。

预计全年出口增速将回落至5%左右。

一是,随着欧美货币政策转向和财政刺激对于居民消费的边际支撑减弱,全球总需求扩张速度放缓。据IMF预测,全球贸易总额增速将由2021年的23.3%回落至2022年的7.6%。二是,欧美复工将挤压中国份额。疫情之前,中国占全球贸易份额约在13%左右;疫情后,份额上升至2020年的15.1%及2021年的15.9%。向前看,随着欧美供应链持续恢复,2022年中国的出口份额大概率会下滑,我们取2020年及2021年平均水平作为对2022年的估算。综合全球贸易总额增速和中国占到全球总出口15.46%的份额,预计2022年出口增速约为5%。

风险提示:全球疫情反复。

一、1-2月出口如期回落

事件:2022年3月7日,海关总署发布2021年1-2月进出口数据。出口(以美元计)同比增16.3%,wind一致预期增15.5%;进口(以美元计)同比增15.5%,wind一致预期增14.7%。核心观点:

出口增速如期回落。在高基数、疫情扰动外贸活动、欧美供需缺口收敛等多个因素的影响下,1至2月出口增速如期回落。分项来看,工业品(钢材、铝材)和与出行相关的汽车、船舶、箱包表现较好,反映出欧美推进复工,居民出行也在加速恢复,宅经济、消费品出口增速则普遍回落。

1-2月贸易顺差达到历史高点,同比增速19.5%,预计一季度净出口依然能对经济带来较大贡献。但全年来看,出口增速将在全球总需求扩张放缓、欧美复工挤压中国份额和高基数的三重压力下回落,预计将从去年的30%回落至今年的5%。节奏方面,上半年出口犹有韧性,下半年回落压力较大。

二、工业品和出行品类出口表现较强

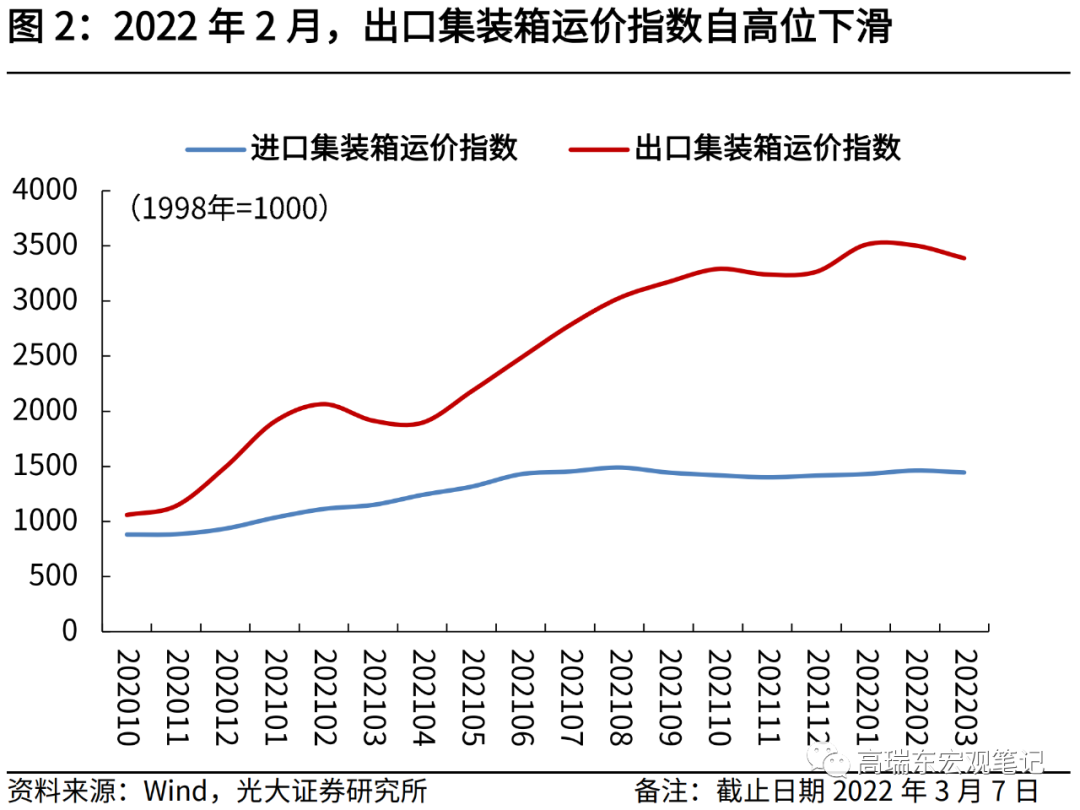

出口如期回落。1至2月出口同比增速16.3%,与去年年末相比,去年11月出口(单月的两年平均增速,下同)增速达到了高点21.1%,12月小幅回落至19.5%,今年1-2月出口数据继续回落,回落趋势符合我们的预判。今年出口回落的原因是多重的,一是因为去年同期基数较高,二是因为春节前后国内疫情多点散发,扰动了外贸活动;三是因为欧美年后劳动力和供应链加速恢复,供需缺口开始趋于收敛。(详情请见2022年1月14日外发报告《渡过年末消费旺季,出口回落拐点渐行渐近——2021年12月进出口数据点评》)。

分项来看,消费品和“宅经济”品类出口增速延续了去年12月的下滑势头,工业品和出行产品出口表现较好,反映出欧美推进复工,居民出行也在加速恢复:

工业品链条:增速表现继续亮眼。稀土、铝材在1-2月出口同比增速分别为62%和59%,分别比去年12月(单月的两年平均增速,下同)上升了16个、27个百分点。钢材1-2月同比增速34%,增速比去年12月回落了10个百分点、但依然处于高位。

出行相关品类:汽车、旅行箱包、船舶出口增速大幅上行。汽车1-2月出口同比增速104%,大幅高于去年12月的42%;船舶出口同比增速-2%,相对去年12月的-18%大幅上行了16个百分点;旅行箱包出口同比增速24%,相对去年12月的4%大幅上行了20个百分点。

消费品及宅经济链条:出口增速继续回落。宅经济链条方面,玩具、家具、灯具1-2月出口同比增速分别为21%、2%、-6%,均相对去年12月下滑了10个百分点以上;消费品方面,服装和纺织出口增速回落,但农产品和水产品在1-2月表现较好,出口增速分别达到了21%和17%,主要因为基数较低。

高技术链条方面:集成电路出口增速自高位回落。集成电路1-2月出口同比增速27%,相对去年12月下滑1个百分点。

三、一季度净出口依然能有力支撑经济

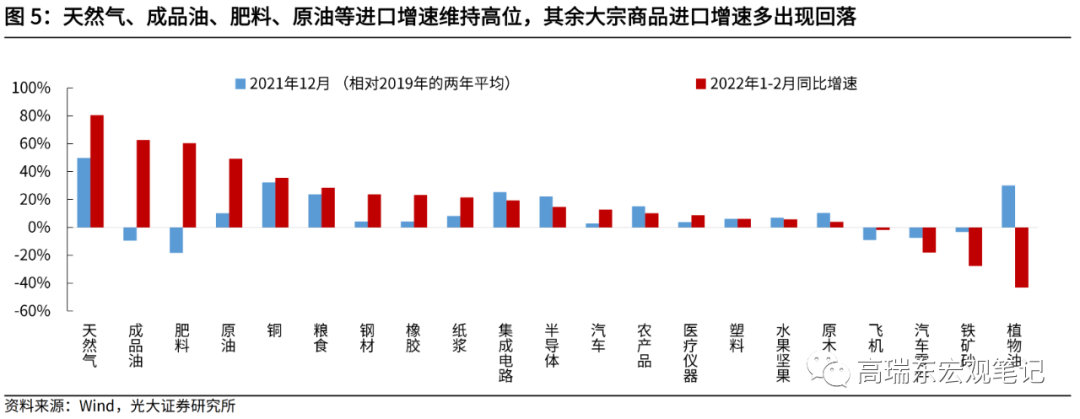

进口增速略高于预期,能源进口量减价扬。1-2月进口(以美元计)同比增15.5%,市场预期增14.7%。细分来看,天然气、成品油、肥料、原油等进口表现较为强势,其余大宗商品进口增速多出现回落。据海关总署,能源产品如原油、煤炭和天然气等进口量减价扬,主要是受到了国际大宗商品波动的影响。

1-2月的贸易顺差达到1160亿美元,大幅高于2021年,会对一季度经济带来支撑。虽然进口增速相对去年12月(两年平均增速)有所回升,但主要是因为去年同期基数较低。从贸易顺差来看,1-2月贸易顺差达到1160亿美元,同比增长19.5%,达到了有数据记录以来的第二高,仅次于2015年同期的1198亿美元,也大幅高于2021年同期的970亿美元。参考2021年一季度净出口对GDP的拉动达到了4.63%,预计今年一季度,净出口也会对经济带来支撑。

四、预计全年出口增速5%

在全球总需求扩张速度回落、欧美复工挤压中国份额和高基数的三重压力下,预计全年出口增速将回落到5%左右。

一是,随着欧美货币政策转向和财政刺激对于居民消费的边际支撑减弱,全球总需求扩张速度料将放缓。疫情发生后,欧美的货币宽松刺激及直接现金补贴,支撑了居民消费,2021年全球贸易总额增速达到23.3%。但随着美联储加速加息、及欧美财政刺激对于居民消费的支撑逐步减弱,预计2022年全球总需求扩张的速度将在高基数下放缓。据IMF预测,全球货物贸易总额增速将由2021年的23.3%回落至2022年的7.6%。

二是,欧美复工将挤压中国份额。以IMF统计的全球商品出口金额作为分母,中国商品出口金额作为分子,计算中国占全球贸易份额,该份额从疫情之前的13%左右,上升至2020年的15.1%及2021年的15.9%。向前看,随着欧美供应链持续恢复,2022年中国的出口份额预计会小幅下滑。从中国在美国总进口的份额变化就可以观察,每次全球疫情反复后、中国份额能够快速回升,但是在疫情有所平复后,中国所占份额便会出现回落。随着欧美国家逐步推进国门开放和就业恢复,预计2022年中国出口份额会小幅回落。因此,我们取2020年及2021年中国出口份额的均值,15.46%作为2022年的份额假设。

综合7.6%的全球贸易总额增速,和中国占到全球总出口15.46%的份额,对应可得2022年出口增速约为5%。

从节奏来看,预计出口增速上半年回落较慢,下半年加速回落,全年呈现前高后低的走势。首先,2021年四个季度,出口两年平均增速分别为13.4%、14.2%、16.1%、19.8%,前低后高;在基数效应下,预计2022年上半年出口增速回落速度较慢,下半年出口增速在高基数下加快回落。其次,欧美经济尚在恢复过程中,对于工业品的需求旺盛。但下半年,我们预计随着货币政策转向,欧美经济恢复的势头也会边际放缓,全球总需求扩张放缓的压力会逐步显现。

五、风险提示

全球疫情反复。

粤公网安备 44010402000579号

粤公网安备 44010402000579号