张晓倩 & 大于老师

自2021年6以来,美元指数和大宗商品的共振上涨行情已延续了近10个月。其主要原因是2021年全球经济出现明显复苏带动商品需求上涨,以及美元加息预期下资金回流美国推升美元指数上涨。2022年2月以来地缘政治风险加剧、美联储加息以及对俄制裁加速了美元指数和大宗商品进一步共振。

注:一些分析认为从2021年1月开始共振上涨,事实上1月到6月,美元指数是双底盘整过程。

从过去长期的历史关系来看,美元指数和大宗商品价格指数是负相关。根据“标价效应”,美元指数与大宗商品价格指数之间存在负相关关系。美元作为大宗商品的标价货币,在商品供需基本面维持不变的情况下,美元走强,则以美元标价的商品必将走弱,这主要更多地体现为货币层面,即美元走强意味着美元购买力增强,即同样多的美元能购买更多的商品;反之则相反。

那么,是什么原因导致了近一年美元指数与大宗商品共振上涨?

1.近一年美元指数与大宗商品共振上涨的主要原因

美元指数方面:2020年,由于受到新冠疫情的冲击,美联储采取了大规模的货币政策宽松对冲疫情影响,年中以来美元指数持续走低。2021年,美国经济在疫苗接种稳步推进下逐步复苏,就业市场复苏情况表现良好。稳步复苏的美国经济,叠加美联储或将率先收紧货币政策的预期,推动了美元指数强势上涨。2021年美元指数累计上涨6.6%,几乎收复了2020年的全部跌幅。2022年,俄乌冲突爆发,恐慌情绪使得离岸市场陷入“美元荒”,加之美联储进入加息周期,美元指数继续攀升。

大宗商品方面:2020年初受疫情影响,全球经济发展承压,导致原油和天然气价格出现大幅下降。而随着疫情影响下的全球供应链危机逐渐暴露,叠加疫情后全球央行纷纷采取的货币宽松政策,全球大宗商品价格迅速反弹,迎来全面上涨趋势。2021年以来,“黑天鹅”事件不断,OPEC+暂停增产、“北溪2号”天然气管道事件、“长赐号”搁浅等都助推大宗商品价格继续上涨。2022年,随着全球疫情缓解及各国逐步开放,海外经济进一步修复,大宗商品供需结构偏紧。俄乌冲突引起的地缘政治风险加速了大宗商品价格上涨。

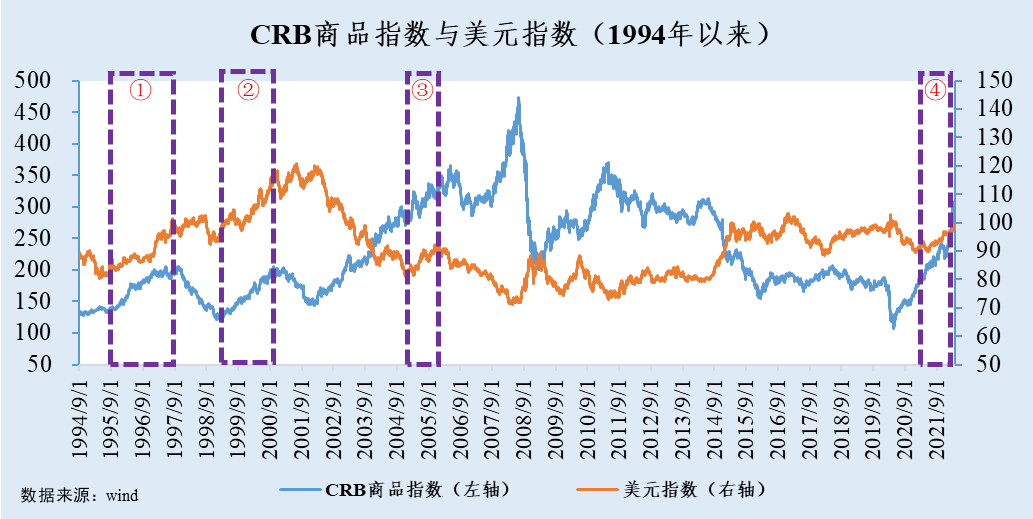

2.美元指数与大宗商品历史共振上涨情况

自20世纪90年代以来,美元指数与大宗商品大致有过4段共振上涨时期。

(1)1995年8月—1997年9月

1995年以来,受信息技术革命影响,互联网兴起,高科技推动美国经济繁荣,美元指数走强。1992年南方谈话后中国改革开放全面提速。自1993年起,中国经济的一路高歌前行,带动了全世界经济的快速发展,也带动了对大宗商品的巨大需求,推动商品价格上涨。直至1997年的亚洲金融危机阻断了本轮上涨趋势。此次美元指数与大宗商品的共振上涨长达24个月,是持续时间最长的一次。

(2)1999年2月—2000年11月

亚洲金融危机后,新兴市场国家复苏较为疲软,美国GDP增速领先于全球水平。在科索沃战争、美联储加息等因素的共同作用下,美元指数、铜价大幅上涨。同时,为抑制油价下跌压力,OPEC减产保价协议的达成以及发达经济体对原油需求量的增加,使得原油价格快速上涨。此次美元指数与大宗商品的共振上涨达21个月。

(3)2005年1月—2005年10月

2003年下半年,美国逐渐走出股市泡沫破裂影响,需求的快速回升带动通胀上涨,美联储自2004年6月起加息17次,吸引大量资本回流美国,美元指数大幅上升。另外,伊拉克战争所带来的供给下滑导致油价大幅上涨,地缘政治风险也推升了黄金价格,铜需求持续上升拉动铜价快速上涨。此次美元与大宗商品的共振上涨达9个月。

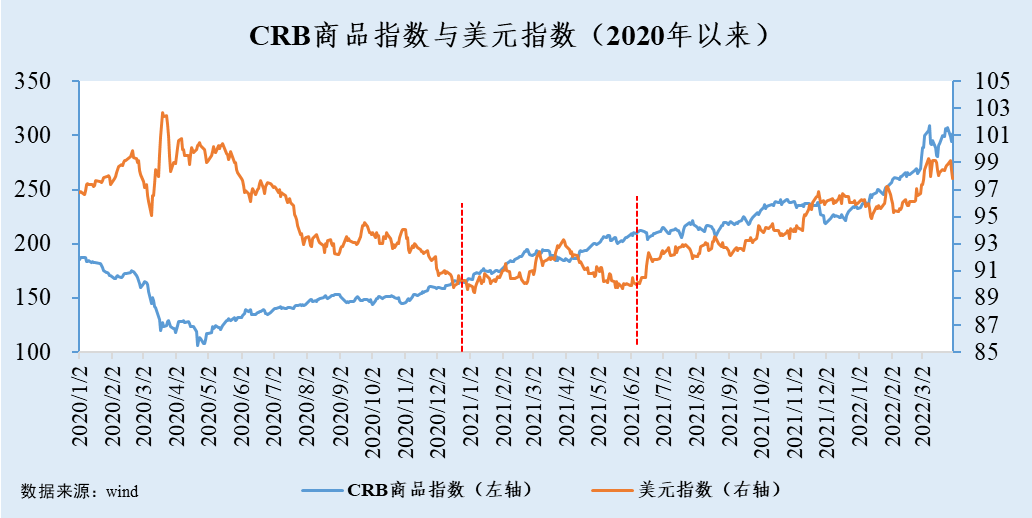

(4)2021年6月—至今

2021年1月美元指数触底后震荡近半年,从6月开始开启了一波上涨。其背景是美联储在6月会议表达了货币紧缩的意图,以及美国经济复苏强于欧洲。此外,受全球经济复苏的影响,对大宗商品的需求回暖,CRB指数从2020年3月触底后一路上升,截至2022年3月30日,涨幅达到183%。此次共振已经持续10个月。

3. 现阶段的共振上涨还会持续多久?

2021年6月开启的美元指数和大宗商品价格指数共振上涨已经持续了10个月。这种现象还会持续多久呢?

(1)从历史数据来看

从近二十年的走势来看,美元指数已然在高位,距离2016年底高点103.28仅有5.6%左右的空间。

相比之下,大宗商品价格在2020年4月创下了1994年以来的历史低位。从涨幅来看,目前相对底部上涨了183%。而2009年底部上涨到2011年顶部的空间,只有84%。但从绝对值来看,大宗商品价格指数目前仅在2014年7月的水平附近,距离2011年高点还有22%左右的空间。

从近2个月的走势来看,美元指数和大宗商品价格指数纷纷出现了双头的迹象。这似乎意味着两者之间有一个要开始触顶了呢?

(2)从基本面来看

决定美元指数走势的因素包括美国经济基本面、联邦基金利率、避险情绪和欧元汇率等。

短期内,加息预期和避险情绪支撑美元继续上涨。在未来一至两个季度内,伴随市场对美联储加息预期升温,美元指数仍有继续上行的空间。受俄乌冲突,全球投资者风险偏好显著抬升,美元避险需求增加。但是由于对俄金融制裁,导致美元信誉受损,全球货币格局将面临新的调整,导致全球外汇储备多元化、分散化,进一步削弱美元主导地位。

中长期来看,加息落地后,美元指数可能回吐部分涨幅。而美联储频频释放“鹰”声以及加快货币紧缩步伐,意味着美元流动性收紧,这将给美元指数带来一定支撑。但欧洲央行如若年内加息预期增强,可能会打压美元指数的涨势。

另一方面,从2020年4月以来大宗商品价格受全球范围内的货币宽松政策和经济复苏的影响,已经持续上涨近2年,涨幅达183%。

但持续2年的全球疫情仍未彻底结束,全球经济仍在继续复苏的路上,大宗商品价格高企状况短期内难以改变。若今明两年疫情结束,将会带来更强劲的经济复苏,大宗商品价格将继续震荡上行。

受俄乌冲突与西方制裁升级的影响,俄罗斯原油与天然气出口大幅下降,国际能源署成员国释放战略原油储备和欧佩克国家提高石油产量短期内较难弥补较大的能源需求缺口。地缘政治局势影响能源的全球供应,供给缺口将继续推动大宗商品价格上行。此外,战争将导致农产品出现紧缺,进一步推升价格上涨。战争结束后的经济和社会重建,也会进一步刺激大宗商品的需求。

综上来看,短期内美元指数和大宗商品价格指数仍将继续共振上涨,未来的震荡会加大,美元可能会先于大宗商品触顶,两者的共振上涨可能会在半年内结束。

声明:本文内容仅用于分析参考,不构成投资建议。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,我们不承担任何法律责任。

粤公网安备 44010402000579号

粤公网安备 44010402000579号