昨日A股

4月11日,A股三大股指低开低走,创业板指跌4.2%,创年内收盘新低。盘面上,种植业与林业、物流、预制菜、养殖业等板块涨幅居前,盐湖提锂、汽车芯片、租售同权、数字货币等板块跌幅居前。

隔夜外盘

美股低开低走,三大指数集体收跌。国产游戏版号时隔8个月重启核发,中概游戏股集体走强,哔哩哔哩涨超7%,网易、虎牙、斗鱼涨超2%。大型科技股普跌,英伟达跌超5%,微软跌约4%,谷歌跌超3%,苹果、奈飞、Meta Platforms、Adobe、亚马逊跌超2%。

重磅资讯

1、证监会、国资委、全国工商联提出12条举措支持上市公司发展,维护资本市场稳定。三部门明确,对各类市场主体一视同仁,不设置任何附加条件和隐形门槛;依法依规支持上市房企积极向新发展模式转型。

2、债券市场再度见证历史性时刻。4月11日盘中,中美10年期国债利差出现倒挂,为2010年来首次。中信证券首席固定收益分析师明明指出,中美利差收窄对于人民币的影响或较为有限。

3、国产游戏版号时隔8个月后重启发放,国家新闻出版署核发45个游戏版号。

点评:中信证券指出,随着游戏版号恢复发放,游戏行业整体有望回暖。我们认为未来游戏行业将更倾向于高品质内容向游戏,研发能力强劲的头部游戏公司有望维持竞争力。建议积极配置估值处于低位的优质游戏公司。

相关个股:腾讯控股、网易、心动公司、三七互娱、吉比特、完美世界、阅文集团、哔哩哔哩等。

4、3月金融数据超预期。央行数据显示,中国3月社会融资规模增量为4.65万亿元,比上年同期多1.28万亿元;3月M2同比增速加快至9.7%,M1增速持平于4.7%;3月新增人民币贷款3.13万亿元,同比多增3951亿元。

5、中国汽车动力电池产业创新联盟公布最新数据,1-3月,我国动力电池累计装车量51.3Gwh,同比累计上升120.7%。

点评:东方证券认为,全球动力电池装机量快速增长。新能源车市场需求开始在不依赖政策强力推动下稳定释放,车型的持续升级和消费者内心接受电动化是最强的驱动力,叠加政策端优化调整,新能源汽车市场更加健康。

相关个股:宁德时代、鹏辉能源等。

6、国务院应对新型冠状病毒感染肺炎疫情联防联控机制发布关于切实做好货运物流保通保畅工作的通知。通知提出,要将邮政、快递作为民生重点,切实保障邮政、快递车辆通行;指导电商平台和快递企业提高作业场地精准防控水平;有条件的地区可增设无接触投递设施,防止出现邮件快件积压等情况。

点评:中信证券指出,今年疫情拐点出现后快递行业件量将迎来1~2个月的补偿性需求的反弹,维持2022年行业件量增速15%~20%的预测。建议关注短期扰动带来的快递龙头布局机会。

相关个股:圆通速递、顺丰控股等。

风险预警

阳光城:未能足额偿付“20阳光城MTN002”本息合计7.86亿元。

三和管桩:苏州三和生产厂区按照防疫通告要求临时停产。

华峰化学:预计一季度净利润同比下降15.86%-21.95%。

三峡水利:预计一季度净利同比降92%到95%。

顺丰控股:预计一季度盈利9.5亿-11亿元,上年同期亏损9.89亿元。

中洲特材:两名股东拟减持合计不超过5.83%。

每日互动:两名股东拟合计减持不超4.47%股份。

博天环境:股东复星创富拟减持不超过3.02%。

华安证券:安徽国控集团及其一致行动人拟减持不超3.8%股份。

九华旅游:嘉润金地拟减持不超过2%。

武汉凡谷:控股股东的一致行动人拟减持不超过1.61%。

昂立教育:交大产业集团及其一致行动人拟合计减持不超2%股份。

昭衍新药:董事顾晓磊及其一致行动人拟减持不超过1%。

机构点睛

湘财证券:市场虽然出现大幅下跌,但结构性行情不会受到影响,热钱也不会出局,寻找低位没有炒过的板块是资金的永恒诉求,而前期爆炒过的板块,尤其是去年以及今年初爆炒过的板块,都要谨慎。

中金公司:在2月社融同比大幅少增之后,3月社融迎来强势反弹,明显超出市场预期。向前看,我们预计央行会继续加力货币宽松,结构性政策是发力重点,不排除“灵活降息”的可能。

资金雷达

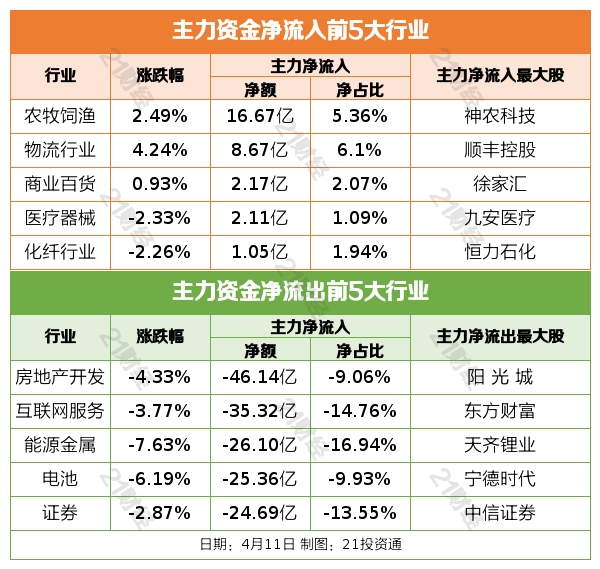

行业资金流

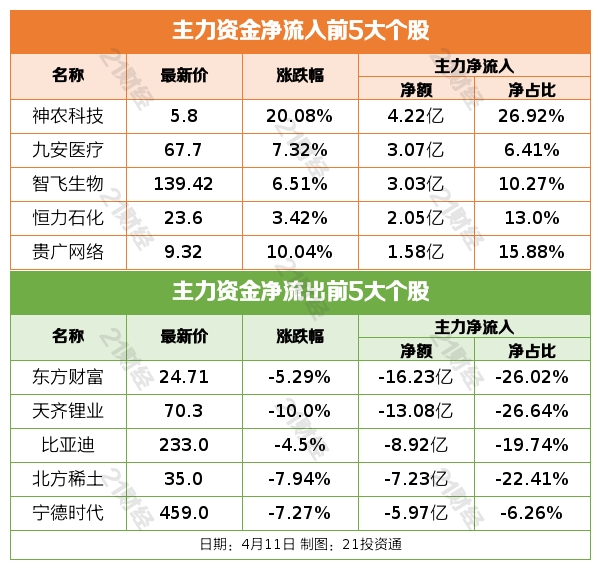

个股资金流

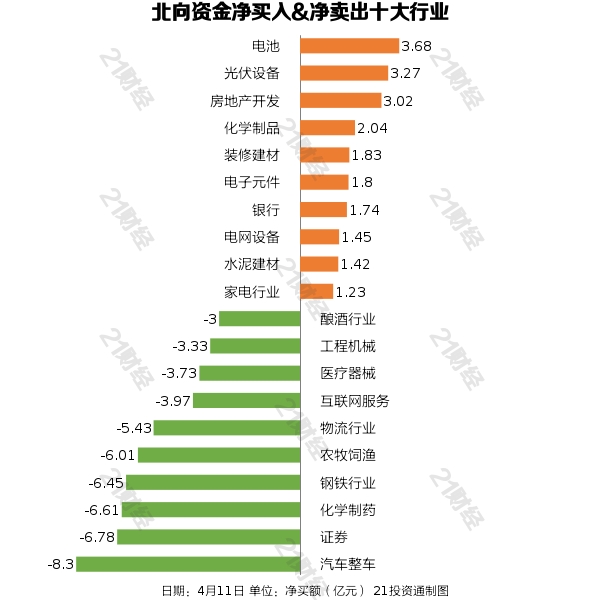

北向资金

据21投资通(微信号ID:touzit21)智能监测,4月11日,北向资金净卖出57.61亿元,其中沪股通净卖出30.29亿元,深股通净卖出27.32亿元。

从净买入金额来看,北向资金增持了26个行业,其中电池居首,减持了74个行业,其中汽车整车最多。

个股方面,北向资金净买入紫光国微(002049.SZ)、东方雨虹(002271.SZ)、美的集团(000333.SZ)、宁德时代(300750.SZ)、立讯精密(002475.SZ)居前。

北向资金净卖出五粮液(000858.SZ)、恒瑞医药(600276.SH)、东方财富(300059.SZ)、长安汽车(000625.SZ)、比亚迪(002594.SZ)居前。

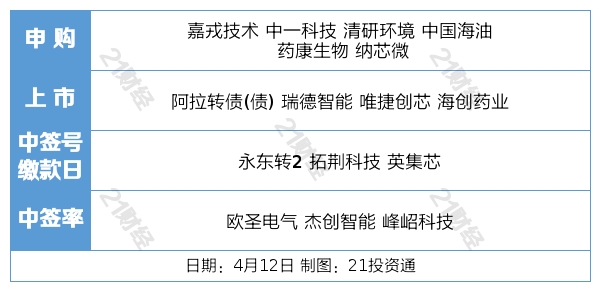

交易提示

中国海油公告,公司A股IPO定价10.8元/股,4月12日开启申购。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号