本期作者:

卢国昆

招商证券研究咨询部

行业比较与配置首席

S1090615040005

吴 双

招商证券研究咨询部

公募研究与配置首席

S1090618080005

引言

随着经济下行压力趋紧,稳增长的重要性提升。上半年基建资金和项目储备较充足,发力空间大,基本面数据亦显示基建景气度逐步抬升。地产政策回暖,市场表现领先基本面开始好转。我们认为稳增长主题近期仍是市场主线,重点关注传统基建链、地产链,中长期看好新基建前景。

一

宏观背景与政策布局

1

如何看待稳增长的宏观背景?

经济下行压力催生稳增长需求。2021年底,中央经济工作会议提出“需求收缩、供给冲击、预期转弱”三重经济压力,稳增长需求凸显。进入2022年后,国内疫情的反复延缓消费复苏、扰动供应链,外部冲突和美国紧缩周期压抑出口需求,国内经济面临更多挑战。从最新数据看,国内一季度GDP同比增长4.8%,环比增长1.3%,为实现全年GDP增速5.5%的目标,以投资拉动增长为主要抓手的稳增长政策显示出了更高的必要性和紧迫性,“稳”将成为今年经济发展的主线。

2

两会如何布局稳增长?

从两会来看,政策发力点主要有财政政策扩大规模、减税降费、加强货币信贷政策主动放松、基建投资适度超前发力、房地产政策纠偏且推进保障房长租房建设、消费领域鼓励绿色能源产品发展、保障粮食安全、多管齐下稳定外贸等方向。

其中,基建行业因其可控程度高、吸纳就业能力强、产业链长等特点,是稳增长政策的主要抓手。为配合扩大有效投资,2022年专项债前置加速发行,加之前一年额度结转,近两年专项债资金形成叠加效应,在资金面对大型基建项目形成支持。从历史来看,经济下行压力下,政策发力基建和地产通常能有效拉动投资,以对冲消费和出口的压力,肩负起稳增长任务。

二

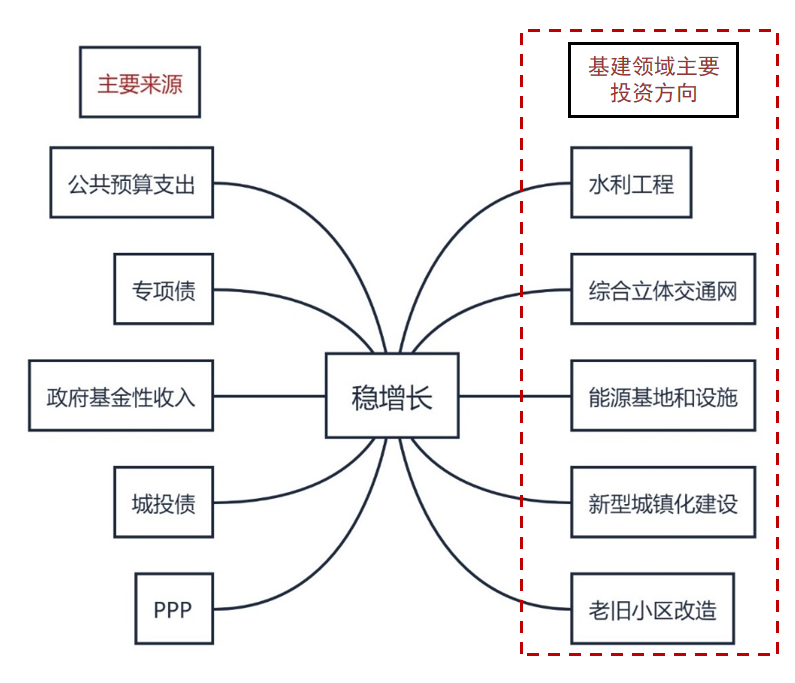

稳增长资金投向

稳增长背景下,投资资金来源主要有公共预算支出、专项债等。根据其2021年与一季度投向,我们总结稳增长发力方向主要有包括水利工程、交通、能源、保障性安居工程(保障房建设、老旧小区改造)等。

数据来源:统计截止日期4月15日,Wind,招商证券研究咨询部

分结构来看,预算内资金及专项债对于基建的支持力度或将加大,政府性基金收入有所下滑,一季度专项债同比增加超万亿元,从量上来看可以对冲政府性基金收入的下滑(不足4000亿元),整体来看,资金情况优于去年:

1)预算内资金:21年公共预算收支增速出现剪刀差,超收节支近9000亿元。21年超收4889亿元将全部用于补充22年预算稳定调节基金。

2)专项债:在稳增长诉求下,2022年新增专项债再次提前到一月发行,三月发行规模仍高达4205亿元。2022年Q1已发行1.3万亿元,约占提前批额度(1.46万亿元)的89%,占全年限额(3.65万亿元)的35.6%。国常会表示要抓紧下达剩余专项债额度,去年下达的应于5月底前发行完毕,今年下达的应于9月底前发行完毕,有望加快项目开工和建设。从债券投向来看,2022年Q1已发行专项债中的61%投向基建,较2021年全年提高2.3个百分点,与财政发力稳基建相关。今年1-3月的新增政府债券中,投向市政及产业园区建设、交通、社会事业的占比最高。对比2021年,今年政府债券投向交通基建、市政及产业园区建设、农林水利的比例提高较多。

3)政府性基金收入:2021年政府型基金超收节支超2万亿元,为2022年基建投资提供子弹。受地方本级政府性基金收入影响,今年1-2月政府性基金收入同比下滑27.2%至9159亿元。

4)城投债:2021年城投债累计发行量为5.8万亿元,同比+26.5%,累计净融资额2.43万亿元,同比+5.2%,今年1-3月城投债净融资额6021.76亿元,占去年全年的25%,同比-15.8%。

5)PPP:今年1-2月新入库PPP项目59个,开工建设项目86个,比去年同期增加4个,对应投资规模1632亿元,同比扩大45.3%。从新入库PPP项目投向来看,PPP项目主要集中在交通运输、市政工程和城镇综合开发三大领域。

6)全国固定资产投资项目审批:今年以来审批通过的全国固定资产投资项目中,城市基础设施建设和保障性租赁住房建设相关的项目居多,尤其管网改造及建设是项目最为集中的领域。

以往经济下行压力大时,城投债、PPP、非标等是拉动基建的重要资金面。在严控隐性债务的基调下,城投债融资延续整体偏紧的政策导向,专项债对基建的重要性提升,逐渐成为稳投资、促基建的主要抓手。一季度专项债的大力发行与城投债的紧缩彰显了当前稳增长和防风险并重的政策导向。后续重点关注新老基建的落地情况:水利工程、综合立体交通网、能源基地和设施、新型城镇化建设、老旧小区改造、"东数西算"等。

数据来源:统计截止日期4月15日,Wind,招商证券研究咨询部

三

稳增长主题景气跟踪

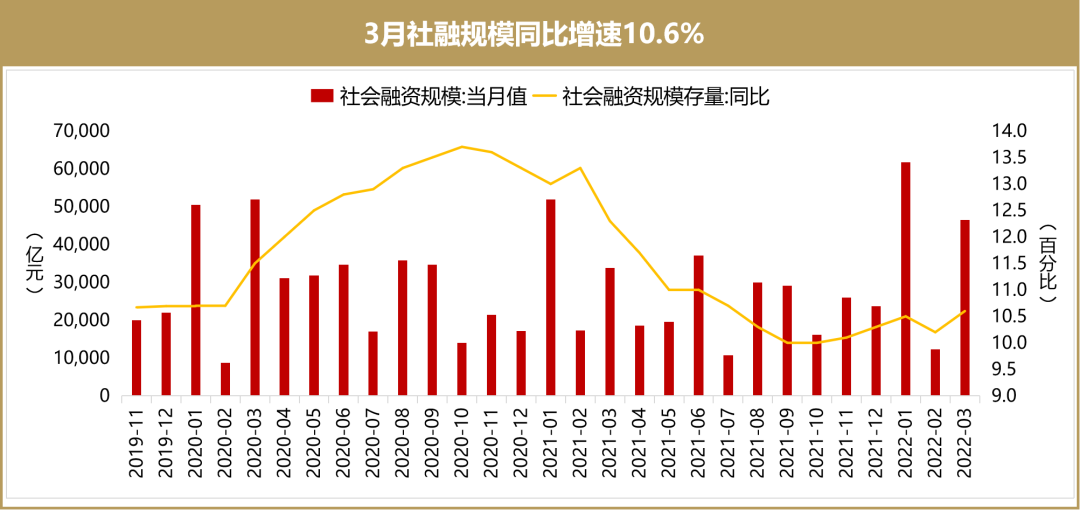

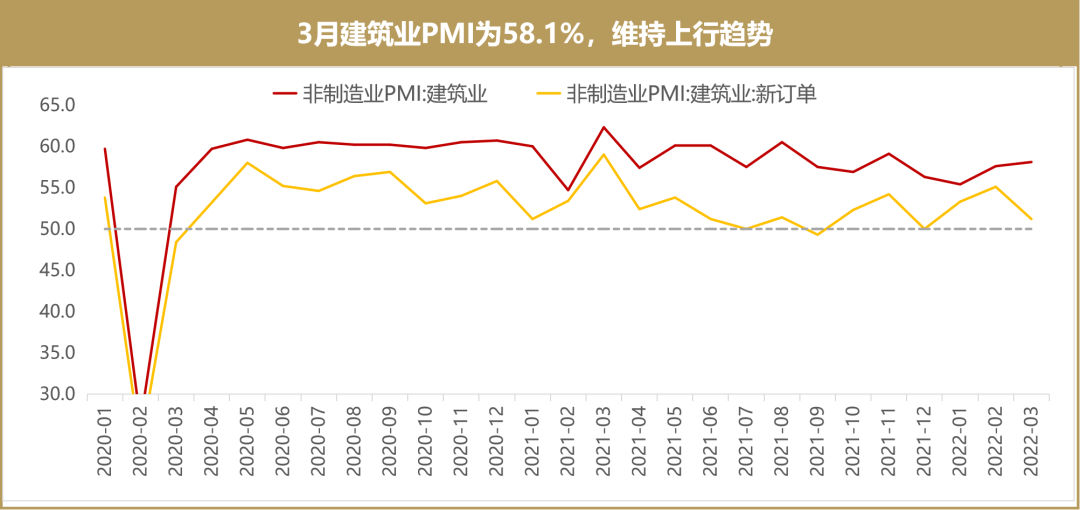

反映稳增长行业总体景气度的核心指标有反映资金端的M2、新增社融规模等,反映基建项目端的建筑业PMI、建筑业新订单等,以及反映地产行业景气度的成交面积等。从最新的数据来看,3月社融规模同比增10.6%,超出市场预期,M2增速略有回升。企业新增短贷和新增票据成为社融强势反弹的主要推力,4月6日国常会提出两项专项再贷款,后续政策面或迎来利好;3月建筑业PMI为58.1,环比持续上行,主要源于基建发力,但新订单3月降至51.2,下降3.9,或因短期疫情暂时延缓基建投资的复苏步伐,但基建整体仍预期向好;地产一二线城市成交面积分别下降44.5%和51.5%,政策面持续释放利好信号,多地首套房贷款利率进一步降低,对保障性住房和城镇老旧小区改造工程支持力度进一步加大。总体来看,基建上半年发力较明显,基本面持续改善,地产政策显著回暖,基本面尚处磨底阶段。

数据来源:统计截止日期4月15日,Wind,招商证券研究咨询部

数据来源:统计截止日期4月15日,Wind,招商证券研究咨询部

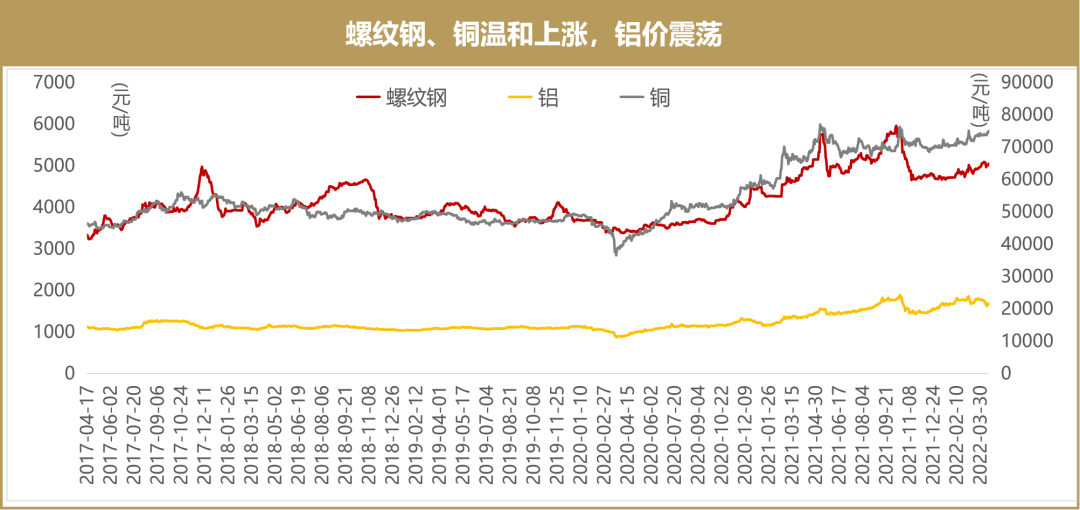

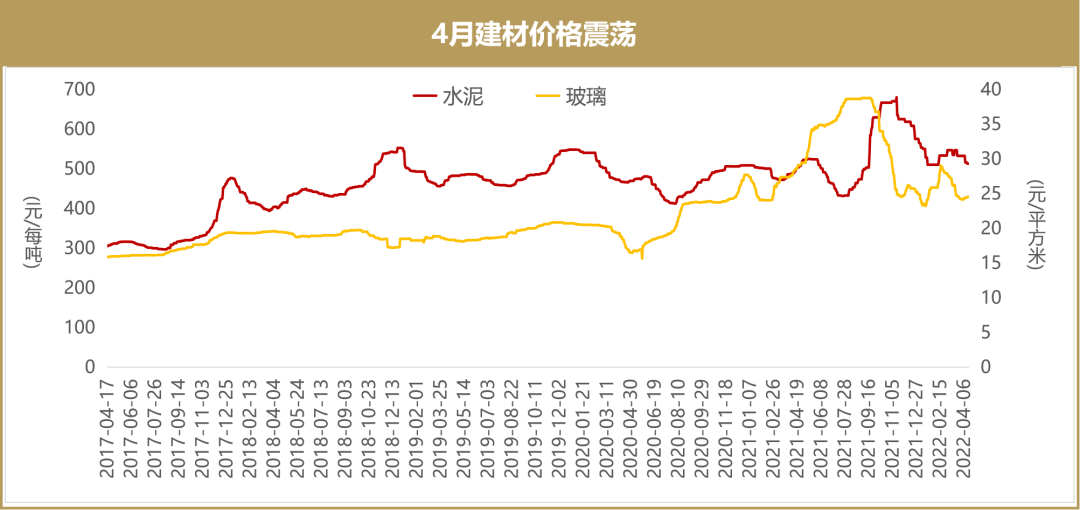

从上游原材料来看,工业金属方面4月螺纹钢、铜价温和上涨,铝价震荡,映射下游需求的边际回暖,虽然相关原材料价格仍处高位,但已逐渐适应能耗双控和产能受限的影响。随着疫情好转和物流运输恢复,稳增长需求将有效传导;建材方面4月国内水泥市场需求环比略有提升,但由于疫情复发地区管控依旧较为严格,尤其是道路运输不畅,导致部分地区下游需求恢复受阻,同时也有地区因下游资金短缺扰动需求,水泥价格维持震荡调整走势,预计2022Q1是盈利底部,2022年因受益基建地产需求景气趋势仍向上。

数据来源:统计截止日期4月15日,Wind,招商证券研究咨询部

数据来源:统计截止日期4月15日,Wind,招商证券研究咨询部

新基建方面,新能源领域投资空间巨大,“双碳”目标叠加稳增长需求,有望成为当前新基建的支柱产业。3月《"十四五"现代能源体系规划》指出加快推进大型风电光伏基地项目建设,抽水蓄能装机达到6200万干瓦以上,在建装机容量达到6000万千瓦左右;通信受益“东数西算”工程的推进,我国包括服务器、光模块等基础设备有望迎来需求端的拉动,同时,工信部宣布将持续加强5G网络覆盖,今年新建5G基站体量预计在60万个以上;电子方面,两会报告提出“加大研发费用加计扣除政策实施”、“加强原材料、关键零部件供给保障”、“提升关键软硬件创新和供给能力”等,当下为国产化加速的关键期,国家政策端大力扶持下核心中小企业将快速成长。

四

稳增长主题配置建议

当前市场面临投资者信心不足、外部风险演化、疫情扰动等不利因素,市场风险偏好下行,价值风格优于成长。所以,在全年GDP增速5.5%目标不变的条件下,我们预期二季度稳增长政策将加大力度,主要受益板块为传统基建链、地产链、新基建:

1

传统基建链

工业金属、钢铁、建材、工程机械需求预期提振,建筑央企订单充足盈利有望改善,板块整体估值相对低,政策发力空间较大。

传统基建主题基金情况

统计结果显示,截止2022年4月15日,市场上传统基建主题持仓特征较明显的基金共计17只,其中1只主动权益基金(基金经理任职满一年,最新季报传统基建仓位30%及以上及过往3期季报平均仓位30%及以上),16只指数基金,基金规模分别为6亿元与203亿元。

2

地产链

考虑到地产行业政策改善已启动,可以关注家电、家居、消费建材,以及保障房建设相关行业。

地产主题基金情况

统计结果显示,截止2022年4月15日,市场上地产主题持仓特征较明显的基金共计14只,其中5只主动权益基金(基金经理任职满一年,最新季报地产仓位40%及以上及过往3期季报平均仓位40%及以上),9只指数基金,基金规模分别为42亿元与63亿元。

3

新基建

以新能源和数字基建为代表的新基建中长期前景明朗,但短期在成长风格受挫趋势下或存一定波动,逢低关注光伏、风电、数字经济等。

新基建主题基金情况

统计结果显示,截止2022年4月15日,市场上新基建主题持仓特征较明显的基金共计70只,其中41只主动权益基金(基金经理任职满一年,最新季报新基建仓位40%及以上及过往3期季报平均仓位40%及以上),29只指数基金,基金规模分别为1091亿元、341亿元。

特别鸣谢:赵峙淳、卢思敏对本文整理有贡献

【免责声明】本文中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本文内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。投资有风险,入市需谨慎。本公司及其雇员对使用本文及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本文中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有文中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。

粤公网安备 44010402000579号

粤公网安备 44010402000579号