A股HPV疫苗龙头股波动仍在继续!

4月18日,HPV疫苗龙头股高开后快速回调。截至21投资通发稿,智飞生物继续下跌,报113.06元,跌2.52%;万泰生物报271.37元,涨0.84%;沃森生物跌2.46%,报53.9元。

此前,4月14日,智飞生物盘中一度跌超18%。

发生了什么?

4月14日一大早,一则“世卫组织建议HPV疫苗打一针就够”的消息在业内引发关注。正是因为这样的担忧,智飞生物被杀估值了。不仅仅是它,还有此前走势一直很强的万泰生物,也一度跌停。

这也让中国首富的财富也在4月14日当天缩水了一百多亿。

万泰生物背后实控人是农夫山泉的钟睒睒,据《胡润2022全球富豪榜》,钟睒睒以4550亿财富位列全球富豪榜第15位,中国富豪榜首位。钟睒睒持有万泰生物共计75.15%的股权,按照14日万泰生物蒸发的市值估算,钟睒睒财富缩水了120多亿。(14日万泰生物最新股价为256.04元/股,最新总市值为1554亿元,较上一交易日,总市值蒸发约172亿元。)

不过,4月15日万泰生物翻红,涨4.47%,收报269.1元,首富缩水的市值又回来了。

两天之内,千亿疫苗股股价坐过山车,再次告诫了投资者,投资生物疫苗股和相关医药基金也要承受相应的政策和市场风险。

近期,医药生物(申万)指数持续下跌,上周跌1.38%,本月跌6.15%,近三个月跌14.89%,近一年跌17.55%。

一则消息引发的HPV疫苗板块大跌?

2000亿智飞生物最新回应来了!

消息面上,世界卫生组织(WHO)4月7日在官网发布消息,只接种1剂次HPV疫苗,可以产生和2-3剂次同样的免疫效果,可有效预防由HPV感染引起的宫颈癌。

这对板块内的疫苗龙头无疑是重磅利空。

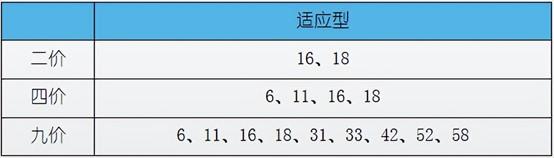

截至目前,我国上市的HPV疫苗总共有5种。其中两种国产产品为万泰生物和沃森生物(刚获批)二价HPV疫苗,另外还有三种进口HPV疫苗,即葛兰素史克的二价HPV疫苗、默沙东的四价和九价HPV疫苗。其中,智飞生物是默沙东四价和九价HPV疫苗国内的独家代理商。

智飞生物主要是代理默沙东的四价九价疫苗,而万泰的产品只有二价。

针对“HPV疫苗一针顶三针”这个消息,4月16日,默沙东总部回应称: “SAGE的高级别建议草案不是最终建议,有待世界卫生组织总干事审查。当这些报告在《每周流行病学记录》中发布时,才被视为最终报告。”

此次疫苗风波中,跌幅最大的智飞生物也发出最新回应,“HPV疫苗只需打一针”暂时无临床数据。股价大跌主要是由于世卫发布的消息,确实提到了三针HPV疫苗可只打一针的说法,不过没有给出临床数据支撑,公司方面也正在讨论,积极应对这一情况。

顶流踩雷!中欧葛兰、招商侯昊旗下基金重仓其中

智飞生物也是多家公募基金的重仓股,其中持股最多的是招商基金,截至2021年三季报,葛兰管理的中欧医疗健康混合型基金和招商国证生物医药指数基金位列第六、七大股东。期末参考市值分别为24.5亿元,10.5亿元,分别持有1538万股、662万股。

截至2021年年报,葛兰旗下的中欧医疗健康A持有智飞生物1454万股,位列重仓股第11位,较三季度有所减持,期末参考市值14.5亿。

最近一年多,中欧医疗健康A的运气也确实不大好,其重仓股不少都遭遇过突发黑天鹅的“重锤”。比如药明康德、爱尔眼科、通策医疗、迈瑞医疗等等。

数据显示,截至4月15日,该基金年初至今收益-17.1%。

招商基金侯昊管理的招商国证生物医药A,截至2021年年报,持有智飞生物1118万,较上期增持89.15%,期末参考市值13.9亿。截至4月15日数据显示,该基金年初至今收益也不佳,为-15.3%。

智飞生物被爆炒背后:

独家代理默沙东,2017年起营收、净利润增速连续3年超100%

智飞生物过往被爆炒的逻辑,是因为其是默沙东四价和九价HPV疫苗在国内的独家代理商。

2017年起,智飞生物成为默沙东两款HPV疫苗在中国的独家代理商,从此后智飞生物的业绩增长开始实现质的飞跃。

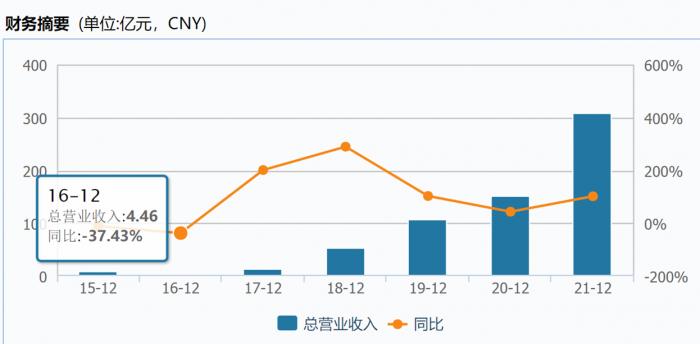

2016年到2020年间,智飞生物营收由4.46亿元增至151.9亿元,2017年到2019年增速连续三年达到100%以上。

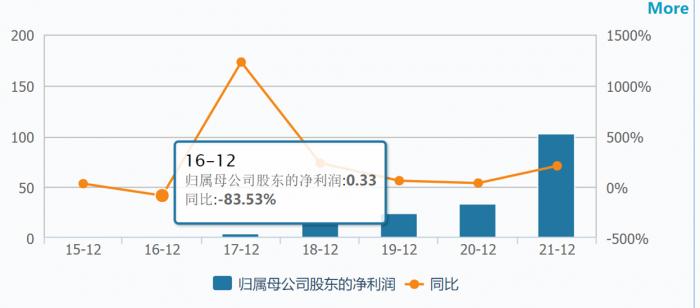

净利润也从2016年的0.33亿元,增至2021年的101.97亿元。

从经营数据来看,代理默沙东是智飞生物当前2000亿总市值的命脉所系。

但值得担忧的是,2020年12月,智飞生物与默沙东续签,代理期限续到了2023年6月。

按照约定,智飞生物2021年、2022年及2023年上半年分别会向默沙东采购102.89亿元、115.57亿元和62.6亿元的HPV疫苗产品。

代理默沙东的HPV疫苗,近年来确实为智飞生物的高增长带来不少帮助。二级市场上看,股价也从2017年初的16元涨至最新的近116元。并成为不少机构的重仓股。

对投资者而言,如此的高增速还能继续下去吗?

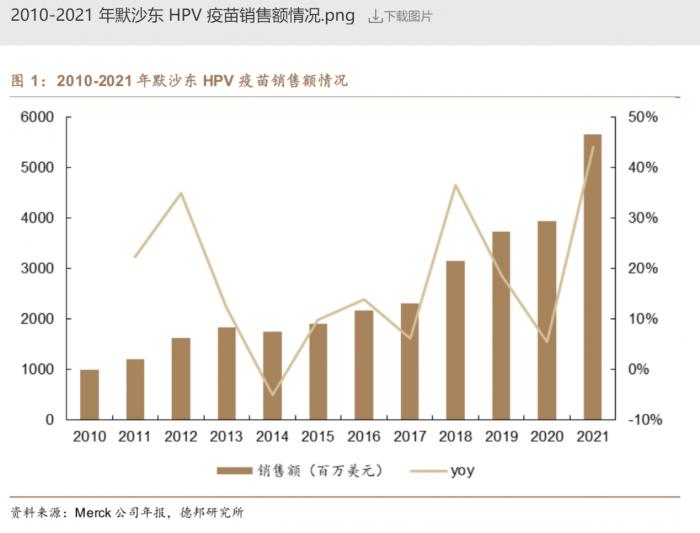

从行业的角度来看,默沙东HPV的疫苗产能一直是问题,全球能供九价的只有默沙东一家,而全球女性人口大约是36亿,供不应求。

而智飞生物是默沙东的代理,那么,如果代理期结束了,智飞生物还能如此高增长下去吗?暂时还没有答案。

但查阅智飞生物的2020年报和2021年半年报,可以得知,其自主产品近年来的毛利率,已经开始上涨。

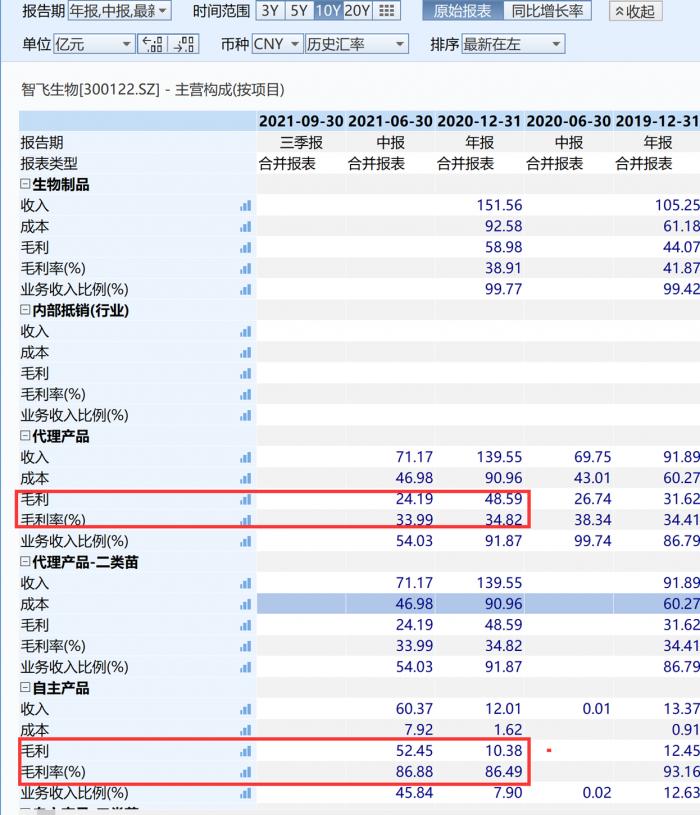

在2020年之前,公司90%的收入来自代理默沙东疫苗,而到了2021年半年报,智飞生物代理产品贡献收入占比下滑至54.03%,自主产品收入60.37亿元,占比45.84%。

自主产品的毛利率86.88%,远高于代理疫苗33.99%毛利率,自主产品贡献的毛利52.45亿,已经超过代理疫苗贡献毛利24.19亿。

数据来源:wind

综上,产品结构单一不是大问题,靠着供不应求的HPV九价以及自出产品多糖疫苗,智飞生物依然可以安稳的刷利润。

智飞生物3月30日发布2021年的业绩预告,净利润比上年同期增长:90%-110%,报告期内盈利:17.8亿-19.7亿。至于HPV疫苗三针变一针有没有影响?答案可能是肯定的。据21世纪经济报道消息,目前国内上市的HPV疫苗主要都以三针法为主,如果只接种一针,那么HPV疫苗市场将缩水2/3。

对此,4月14日,智飞生物董秘向21世纪经济报道记者表示,因为国内HPV渗透率还不是特别高,该建议有利于提升国内女性接种渗透率。但我们也认为短期内对公司生产经营不会造成太大影响,目前公司经营都正常。“因为如果我国要真正实现该政策,肯定还要有具体的临床数据作支撑。针对公司未来布局,目前领导层还在讨论当中,因为我们是代理的默沙东的产品,建议关注默沙东公司动态以及我们后续公告。”

医药再陷大调整!底部何时到来?机构怎么看?

随着医药板块的持续下跌,重仓医药股的基金也亏的不轻,年内收益普遍跌超20%。医药女神葛兰管理的两只明星医药基金近六个月跌幅近30%。2022年不少明星医药股突然遭遇利空消息,投资者该怎么办呢?

如这次,顶流基金经理葛兰、侯昊又踩雷2000亿疫苗股智飞生物!

4月14日,国信证券发表观点认为:WHO建议HPV疫苗单剂次免疫程序,行业短期影响有限。

“我们认为本次正式提出建议更多是考虑到新冠疫情背景下全球HPV疫苗覆盖增速放缓,单剂次接种可以有效提升HPV疫苗在低收入国家的可及性/可负担性”;“单剂接种峰值及长期抗体滴度均低于2/3剂次免疫程序,对宫颈癌长期保护效力仍需更多数据及更长时间维度的持续跟踪”;“目前国家药监政策下,进行剂次变更需要进行一些列临床、数据及注册手续变更,短期影响有限。”

上投摩根基金表示,医药行业本轮调整有两点原因:一是高估值的合理回调,二是行业出现了多种负面因素。不过以长期视角来看,医药行业依然能够涌现出一批具备成长性和壁垒的优质公司,这一行业“长坡厚雪”的底色并未发生变化。

天风证券表示,由于创新药投资市场尚处于发展阶段,缺乏稳定的资产评估体系,对市场信息较为敏感,过度解读引发多次股价跳水。经过多轮波动后,目前板块整体估值已回落至疫情前水平,个别股票价格甚至略有萎缩。板块估值已经回归理性,当前时间节点进一步下跌空间较小。

国泰君安认为,疫情影响下,医药刚需领域景气度比较优势凸显。医药行业中研发、重疾症药械、医院建设等需求相对刚性,受其影响相对较小,医药板块业绩仍具备横向比较优势,部分赛道如非新冠二类疫苗景气度回升、CXO、医疗设备等保持高景气度。择期医疗需求可能阶段性延后,但不会消失,有望在疫情影响减退后较快恢复。

参考资料:

国信证券医药生物·生物制品行业重大事件快评:WHO建议HPV疫苗单剂次免疫程序,行业短期影响有限

上投摩根方钰涵:医药行业“长坡厚雪”的底色未改,配置价值仍在

天风研究:创新药行业迈入商业化关键时期

国泰君安:疫情影响下,医药刚需领域景气度比较优势凸显。

一则消息引发的HPV疫苗板块崩盘!WHO官方推荐或致国内市场缩水2/3 (21世纪经济报道 记者:魏笑)

Wind数据

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号