作者:金融产品研究团队

贾戎莉 S1090619030002

田 真 S1090619070013

吴 双 S1090618080005

黄睿妍 S1090621030011

自2016年以来,聚焦精选的产品长期换手率均低于同期全市场权益类基金平均水平。逐年来看,两者的换手率的差距在不断拉大。此外,聚焦精选的产品清晰的投资理念、稳定的组合风格和长期超额收益较稳定的特征更有利于机构投资者在组合配置层面精细化的控制组合的风险和收益。从全年来看,权益类聚焦的基金延续了长期相对均衡的配置,低估值价值板块增配比例高于市场,而全年对于热门赛道的配置维持在相对平稳的水平。

一

基金经理视角

成长型基金经理

经济将逐步企稳,看好成长领域,自下而上进一步深入挖掘个股

价值型基金经理

仍然看好银行、地产等大盘价值股,低估值股票具备投资机会

平衡风格基金经理

经济下行导致市场承压,结构性行情将会延续

行业主题型基金经理

在细分子行业内关注景气度、深挖个股

量化基金经理

股市不悲观,行业配置需要更加均衡

沪港深基金经理

中国经济增速可能前低后高,港股将有比较大的性价比,成长与价值需并重

类固收基金经理

股市震荡略上行,结构性机会为主,长端利率区间震荡为主

二

权益类产品年报观察

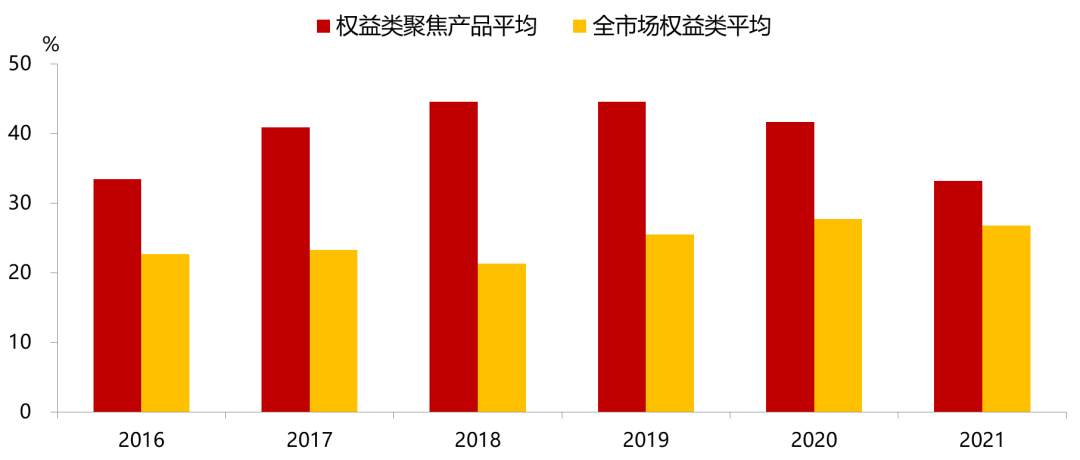

1、 权益类聚焦产品:践行长期投资,近两年换手稳定

2021年年报显示,权益类聚焦产品换手率约2.8倍,显著低于同类产品整体水平(4.6倍)。整体来看,偏成长风格的基金2021年换手率较高,在热点轮动的市场环境下,换手率偏高的基金部分取得了较好的收益。

2016年以来,聚焦产品换手率长期低于同类基金平均水平,两者换手率的差距逐年拉大。对比之下,由于聚焦精选的基金经理长期投资风格、特征相对稳定,且主要收益驱动是精选个股基本面,精选的基金相对全市场权益类基金持仓周期明显偏长,而且年度间波动相对平缓。体现了聚焦精选的基金经理秉承价值投资理念、践行长期投资的理性原则。

▍权益类聚焦产品与全市场换手率(2016-2021年)

数据来源:Wind,招商证券研究咨询部

注:换手率=MAX(报告期买入股票成本总额,报告期卖出股票收入总额)/AVG(区间内股票市值)

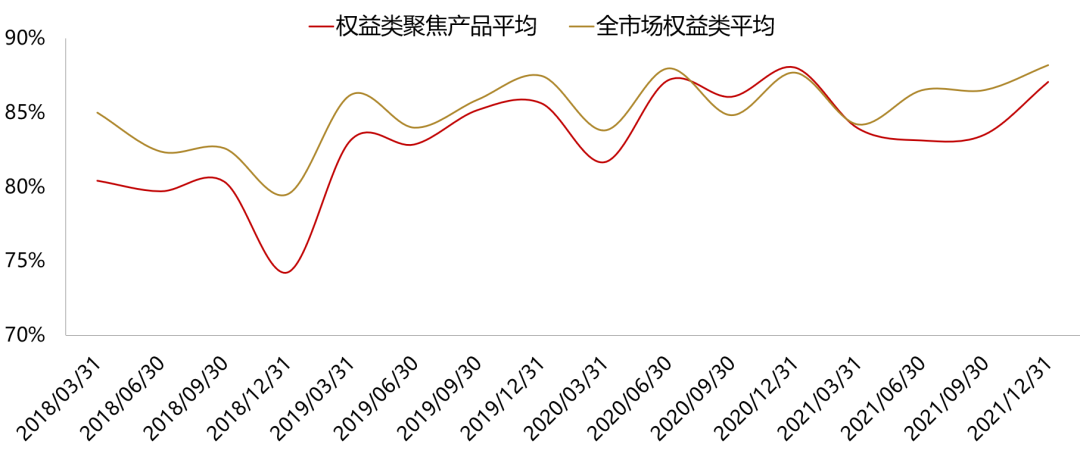

2、权益类聚焦产品:更受机构投资者认同

2021年,权益类基金的机构投资者占比基本稳定,下半年小幅提升。公募聚焦产品的机构持有比例始终位于行业水平上方,尤其估值相对合理的成长风格基金、价值型、选股具备独立性(重仓股中“抱团股”较少)的基金,机构持有比例大幅提升。

长期来看,优选聚焦产品的机构投资者持有比例明显高于同类平均水平,基金经理清晰的投资理念、稳定的组合风格和长期超额收益较稳定的特征更有利于机构投资者在组合配置层面进行精细化管理。

▍权益类聚焦产品与全市场权益类产品机构持有比例(2016-2021年)

数据来源:Wind,招商证券研究咨询部

3、权益类聚焦产品:加仓幅度高于同类平均

仓位方面,在经历了一季度仓位调减的背景下,在二、三季度聚焦的基金经理与全市场仓位调整呈逆向走势,二季度在风格轮动加速时基金经理提前调减仓位,从容应对了三季度的市场下跌,四季度市场震荡收涨,聚焦的基金经理与全市场仓位共同提升,提升幅度高于市场同类平均。

多数聚焦产品仓位提升,其中富国沪港深行业精选(+11%)等沪港深基金的港股加仓幅度较大,该类基金经历了港股市场的持续调整,前期仓位有所调降,四季度调整回原先的仓位水平。减仓的基金数量较少且调减幅度偏低(多在3%以内),多为年内累计涨幅较大的基金的止盈操作。

▍权益类聚焦产品及全市场仓位变化(2018Q1-2021Q4)

数据来源:Wind,招商证券研究咨询部

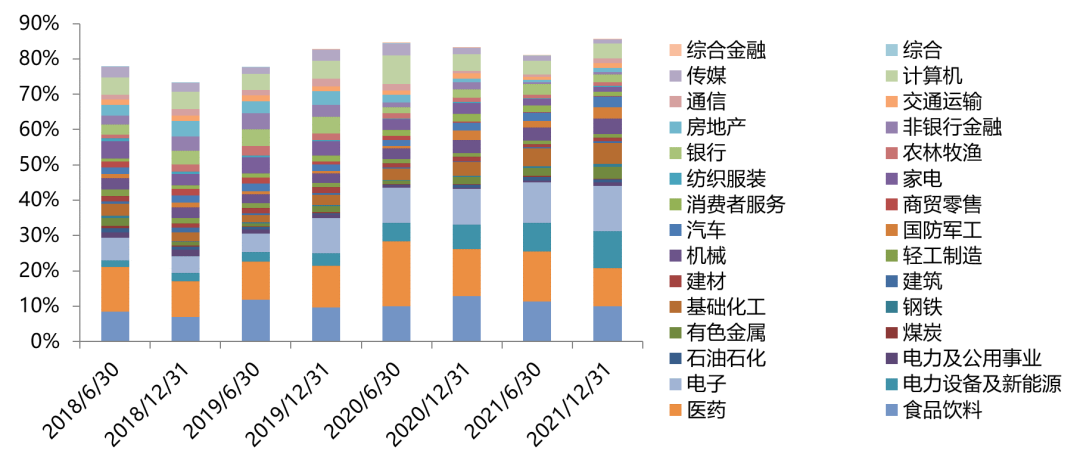

4、公募基金行业配置:港股仓位延续下降,增持电子、汽车、军工等

四季度,全市场权益类基金静态配置主要在电子、食品饮料、医药生物、电力设备及新能源、化工等领域,其中食品饮料、医药生物、电子长期配置比例较高。对比上半年,全市场权益类基金在新能源、有色、军工、电子、通信板块有所加仓,医药、食品饮料板块调降明显。

从全年来看,食品饮料和医药过去几年重仓的板块持仓份额逐步下行,取而代之的是电子和新能源为代表的成长板块。

▍全市场权益类产品A股行业分布及变动(2018-2021年)

数据来源:Wind,招商证券研究咨询部

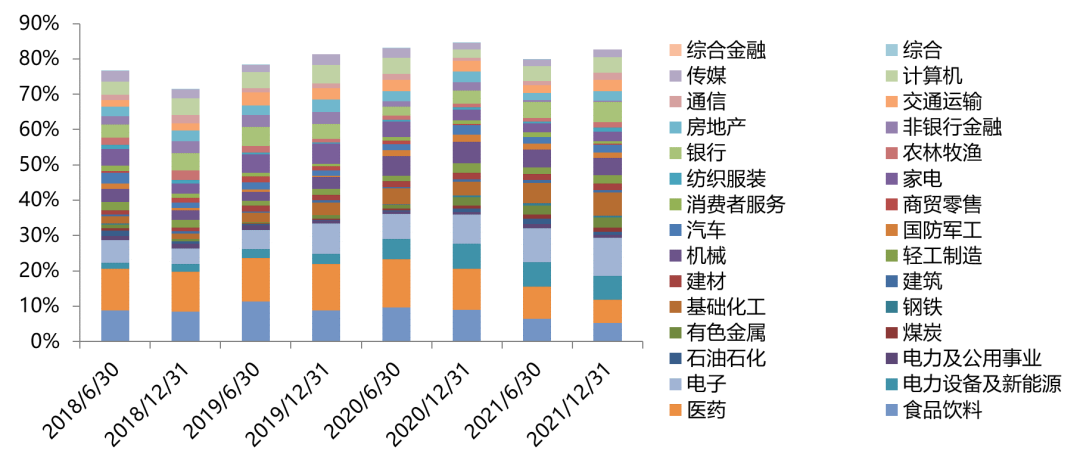

5、权益类聚焦产品行业配置:半年度变动幅度温和,增配价值方向

从全持仓来看,下半年权益聚焦明显增配了银行、电子和化工,减配医药、食品饮料。公募聚焦跨半年度的变动幅度较全市场更温和,增持减持的幅度均偏小。方向上,聚焦的基金更积极布局了估值偏低的银行。但是在市场青睐明显的新能源、军工、有色板块,近几期半年报中,聚焦产品均维持了一个相对稳定的配置比例。

从全年来看,权益类聚焦的基金延续了长期相对均衡的配置,低估值价值板块增配比例高于市场,而全年对于热门赛道的配置维持在相对平稳的水平。

▍权益类聚焦产品A股行业分布及变动(2018-2021年)

数据来源:Wind,招商证券研究咨询部

三

固收类产品年报观察

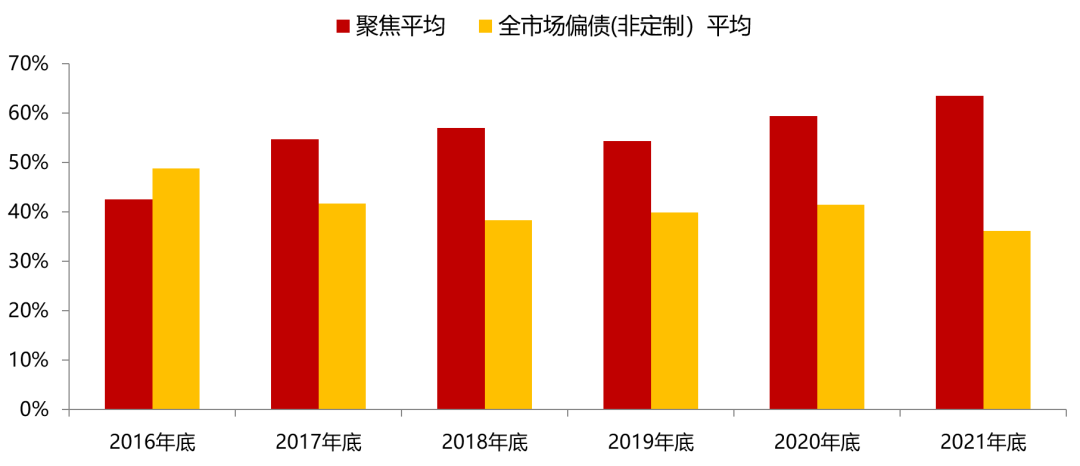

1、机构投资者占比较高,增持明显

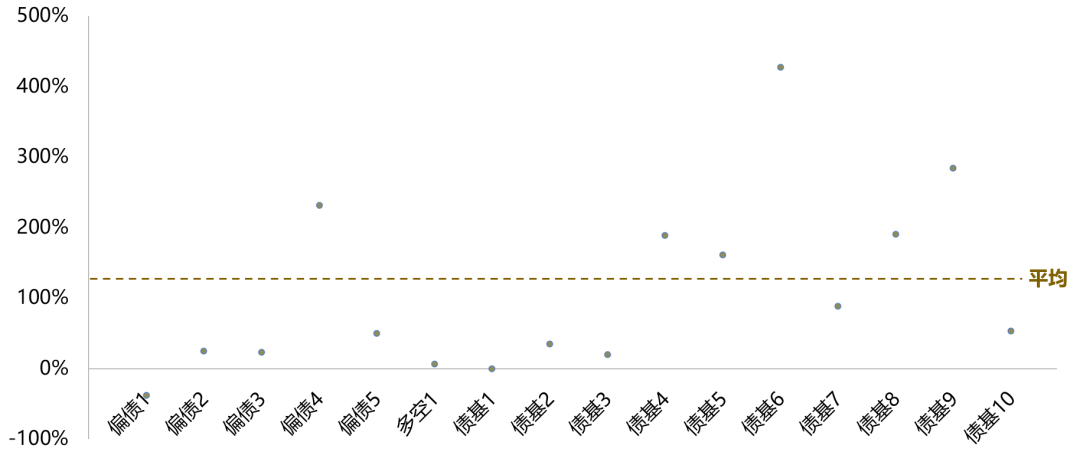

2021年下半年债市上涨环境中,绝大多数聚焦产品依然获得了机构投资者增持,平均增持幅度109%,最大427%。

长期看,类固收聚焦基金机构持有比例较高(43%-63%),明显高于全市场偏债基金平均。聚焦产品投资策略成熟,超额收益较稳定,市场波动回撤可控,长期受到机构投资者的认可。

▍类固收聚焦与全市场偏债基金机构持有比例

▍类固收聚焦产品2021年下半年机构持有份额变化

数据来源:Wind,招商证券研究咨询部

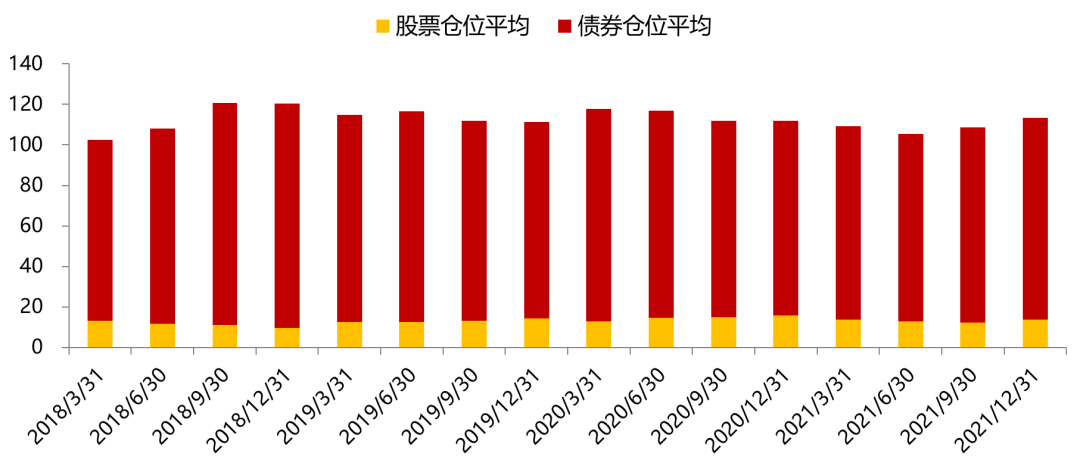

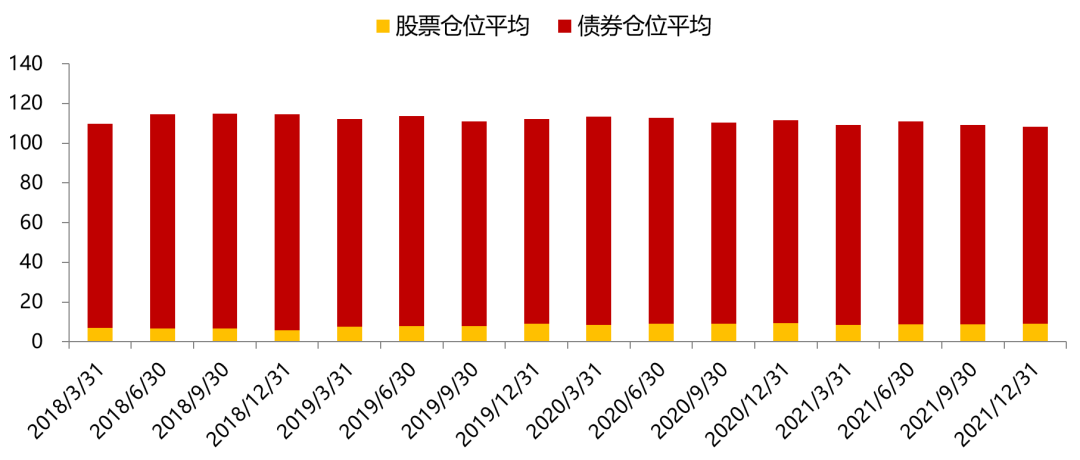

2、绝对收益思路,加仓债券、加仓股票

整体上看,大部分公募聚焦管理人对债券市场谨慎乐观,对股票市场预期中性偏乐观。

对比全市场,类固收聚焦基金加仓债券、加仓股票,体现了更为积极的大类资产配置动态管理。

▍类固收公募聚焦大类资产配置(%)

▍全市场类固收产品大类资产配置(%)

数据来源:Wind,招商证券研究咨询部

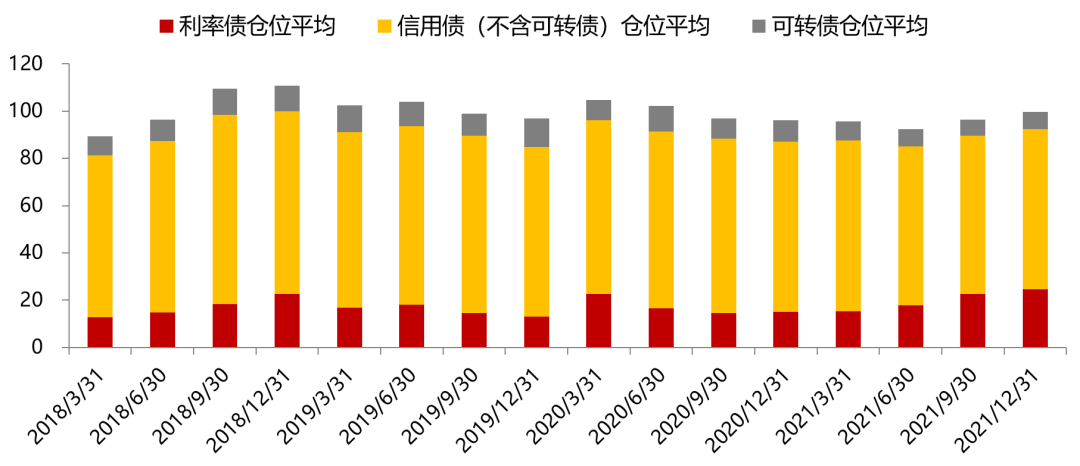

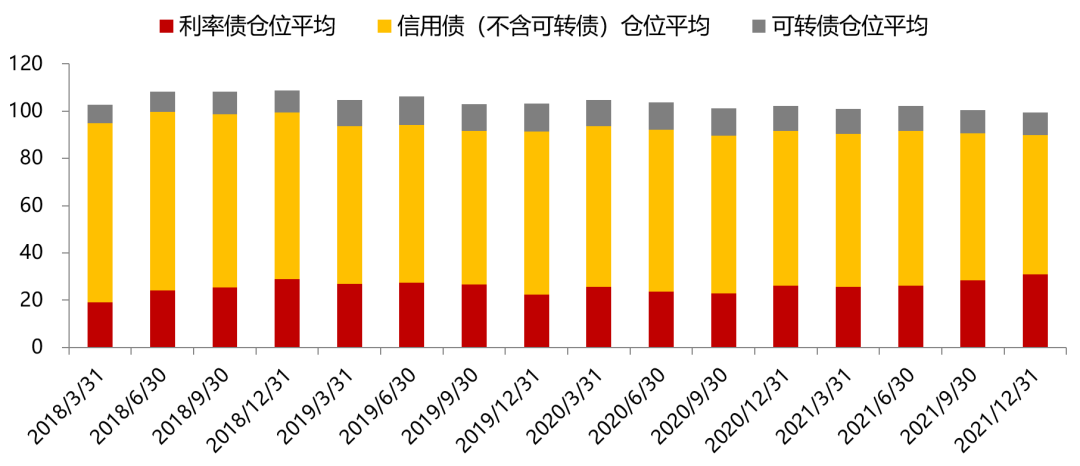

3、信用债为主,利率债、信用债、可转债加仓

整体上看,大部分公募聚焦管理人对信用债保持主要配置,对债券市场谨慎乐观,阶段性更为看好利率债表现。

对比全市场,类固收聚焦基金各券种结构变化幅度更大,部分类属债券变动方向与市场相反,体现更为积极的细分债券种类配置动态管理。

▍类固收公募聚焦券种配置(%)

▍全市场类固收产品券种配置(%)

数据来源:Wind,招商证券研究咨询部

4、略升久期,积极管理

整体上看,大部分公募聚焦管理人对债券久期管理较为审慎乐观,持仓久期略有上升。

对比全市场,类固收聚焦基金持债久期变化幅度整体更大,体现了更为积极的久期动态管理。

▍持债久期对比(年)

数据来源:Wind,招商证券研究咨询部

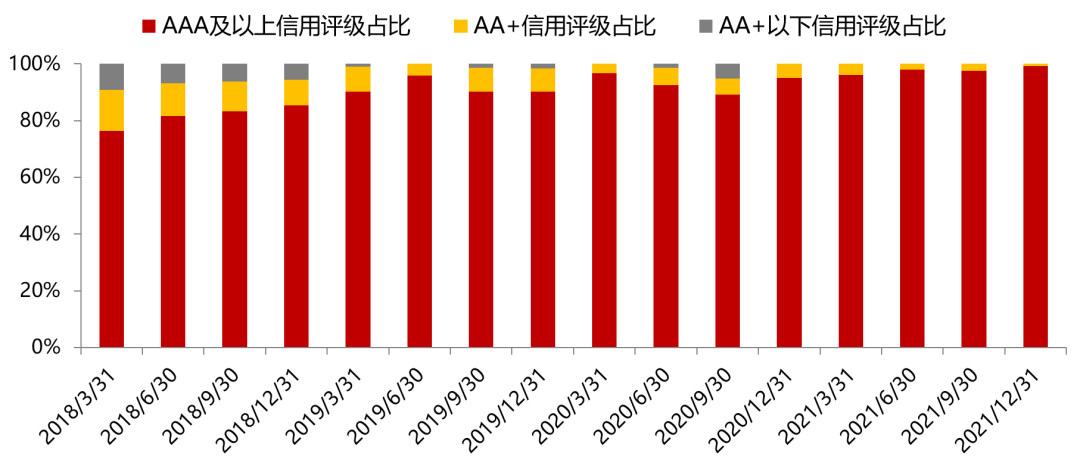

5、重仓高等级债,更谨慎的信用风险管理

四季末,类固收聚焦产品重仓债券绝大部分为高资质债,AAA及以上信用评级占比平均为99%,高于全市场(92%)。

对比全市场,类固收聚焦基金持券信用资质更高,体现了类固收聚焦基金经理更谨慎的信用风险管理。

▍类固收公募聚焦产品重仓券信用评级分布

▍全市场类固收产品重仓券信用评级分布

数据来源:Wind,招商证券研究咨询部

【免责声明】本文中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本文内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。投资有风险,入市需谨慎。本公司及其雇员对使用本文及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本文中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有文中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。

粤公网安备 44010402000579号

粤公网安备 44010402000579号