本期作者:

贾戎莉 S1090619030002

杨启帆 S1090620110009

引言

市场非理性下跌提供了布局权益资产的高性价比机会。主观与量化各具千秋、皆有可为。

1

量化多头 VS 主观多头:

策略对比

从投资角度来看,量化策略提供了与主观多头不同的投资方式和收益来源。量化投资与主观投资在管理人背景、投研方法、工作模式、组织架构、组合交易风格、策略容量上存在较大差异。

从策略逻辑和交易特征来看,量化不等于无视基本面,基本面与价量兼顾的因子体系日益丰富,有效拓展了收益来源和策略容量;量化也不等于高频交易,降频、多频段融合和动态调整已经成为行业趋势。

随着行业快速发展和技术迭代更新,量化策略丰富度和对新市场环境的适应性也在不断进化。量化多头的选股模型与指数增强类似,但在风险因子约束上不对标特定指数,通常以收益(或风险调整收益)最大化为优化目标。

▍量化投资与主观多头策略对比

数据来源:Wind,招商证券研究咨询部

2

量化多头风险收益特征:

高收益、高波动、高夏普

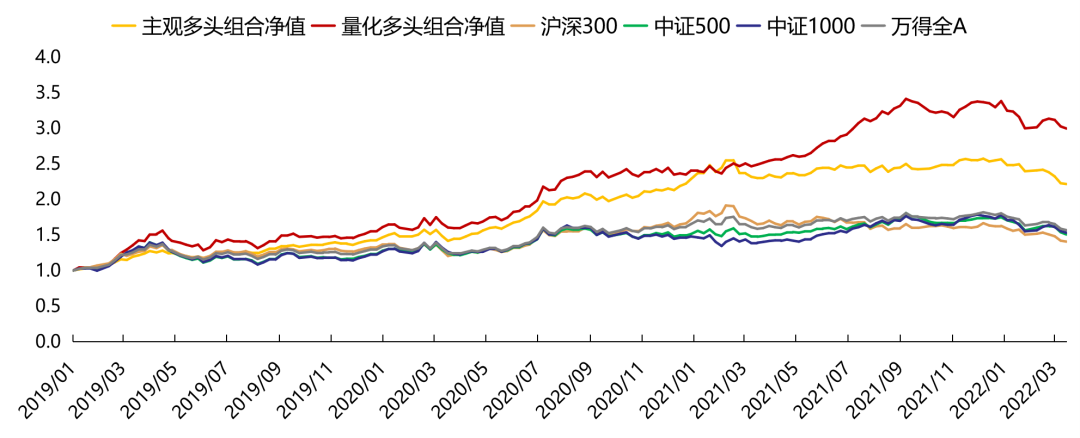

2019年以来,A股市场整体上行,主观多头及量化多头组合均录得靓丽涨幅。主观多头累计收益121.42%,量化多头累计收益199.42%,较各宽基指数皆有显著的超额收益,展现出较好的风险收益特征。量化多头收益更胜一筹,较万得全A的年化超额收益达25.8%;主观多头波动率更低,走势更为稳健。

从近三年的可得数据来看,量化多头整体呈现出高收益、高波动、高夏普的业绩特征。

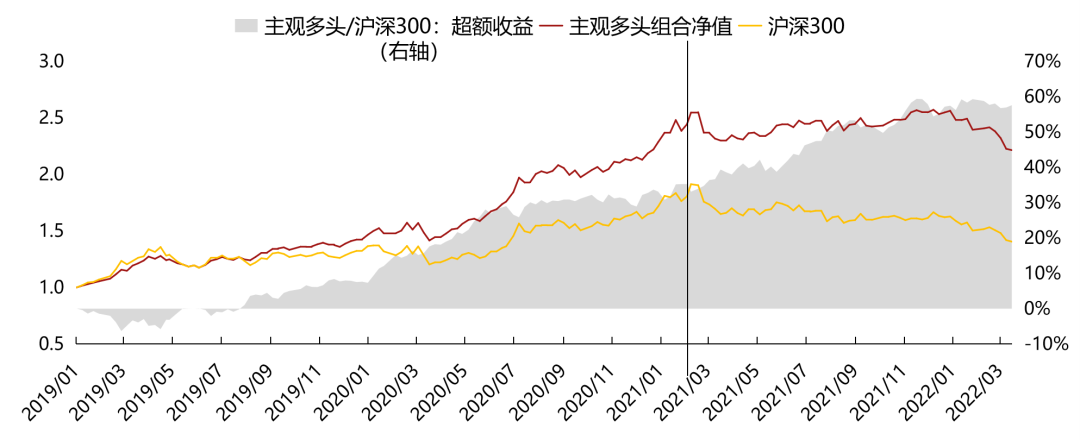

▍2019年以来主观及量化多头均迎来显著上行

数据日期截至2022/03/18

数据来源:Wind,招商证券研究咨询部

▍主观多头与量化多头风险收益特征(2019/01-2022/03)

注:超额收益基准指数选取万得全A指数(881001.WI)

数据来源:Wind,招商证券研究咨询部

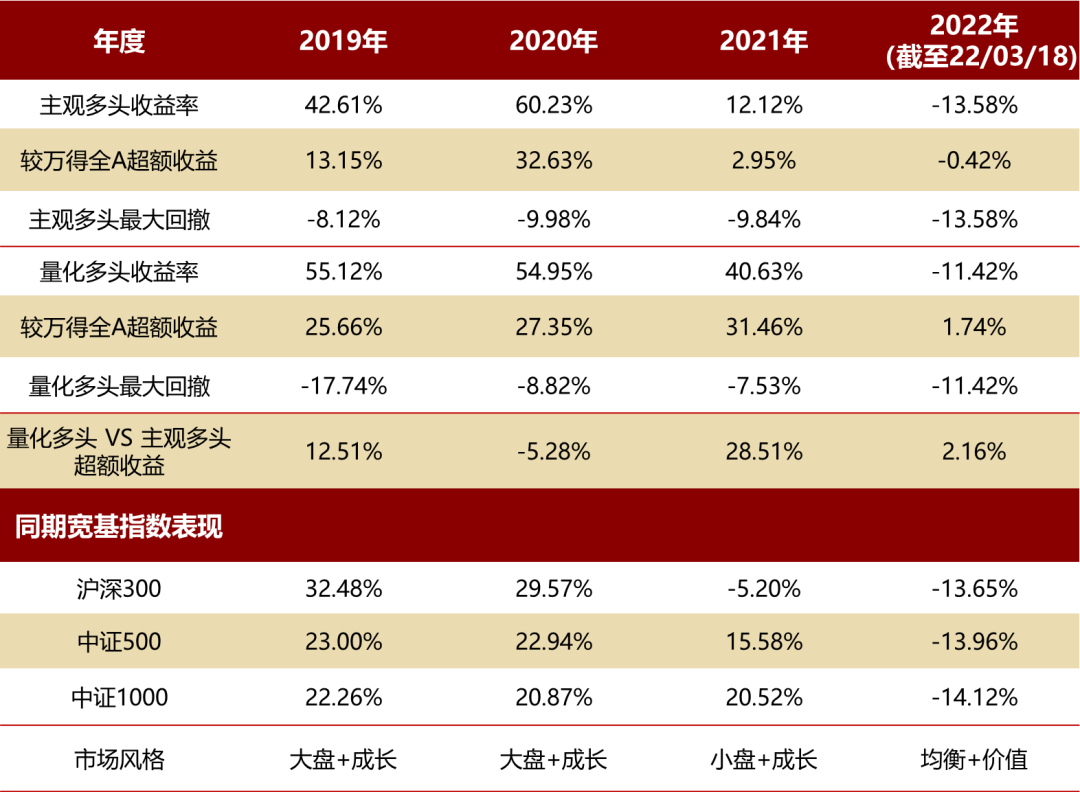

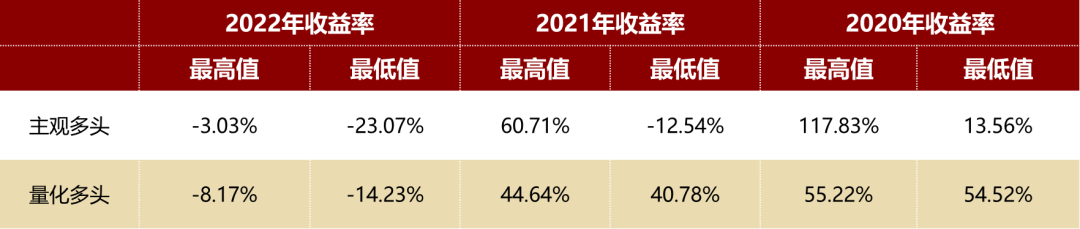

年度来看,19-21年主观多头较万得全A的年度超额收益介于3%-33%之间,波动相对较大;量化多头更为稳定,超额介于25%-31%之间。

19、20年主观与量化均获取显著超额收益。21年量化超额收益提升至30%以上,主观明显衰减和分化。今年以来二者回撤幅度相近,量化多头略占上风。

▍主观多头与量化多头的年度表现

数据日期截至2022/03/18

数据来源:Wind,招商证券研究咨询部

3

量化多头与中小盘风格呈现高相关性,

进攻性突出

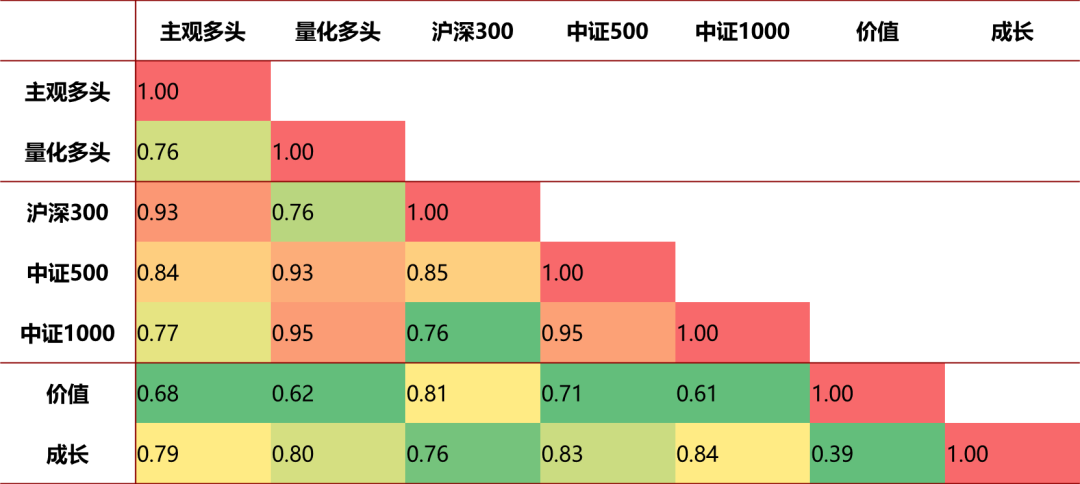

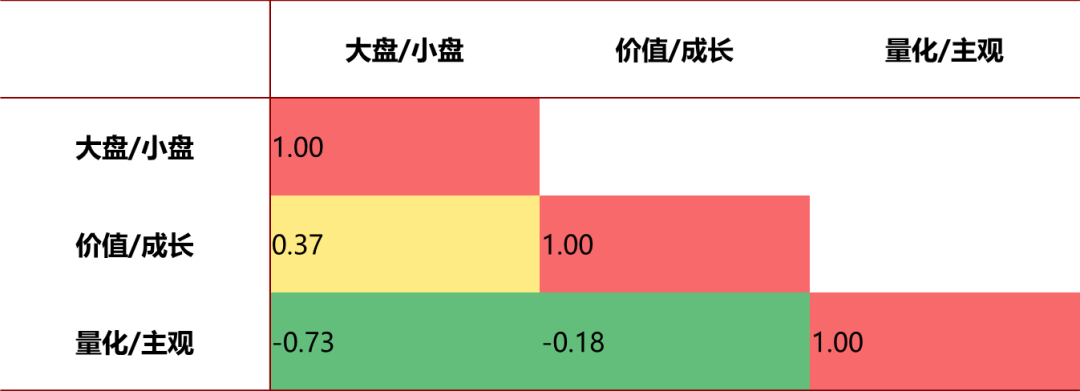

结合市场风格相关性分析,主观多头与大盘风格的沪深300指数呈现较高相关性(0.93),而量化多头则与中盘风格的中证500(0.93)及小盘风格的中证1000(0.95)相关性最高。二者与价值成长风格指数相关性接近且不高于0.8。

中小市值股票的高波动高换手特征为量化策略挖掘超额收益提供了肥沃土壤。量化多头整体表现与中小市值风格的市场结构和活跃度息息相关。

▍主观多头、量化多头的表现与大/小盘风格呈现显著相关性

数据日期截至2022/03/18

数据来源:Wind,招商证券研究咨询部

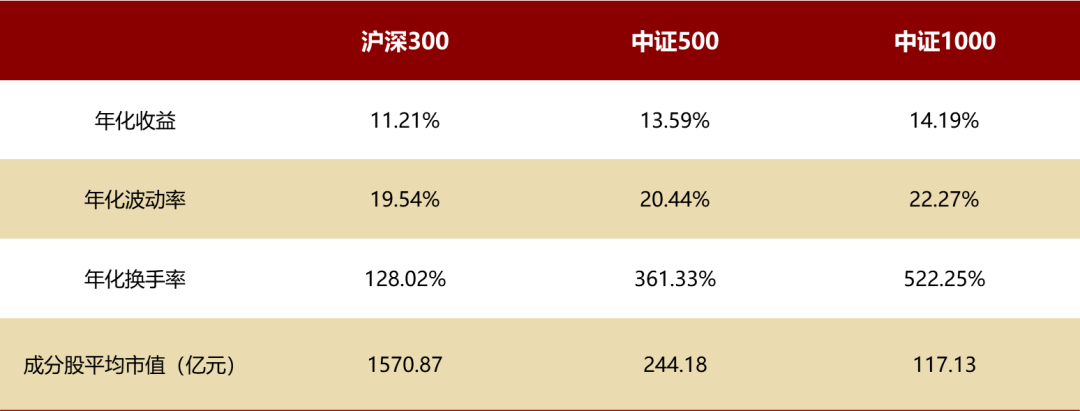

▍宽基指数风险收益特征(2019/01-2022/03)

数据日期截至2022/03/18

数据来源:Wind,招商证券研究咨询部

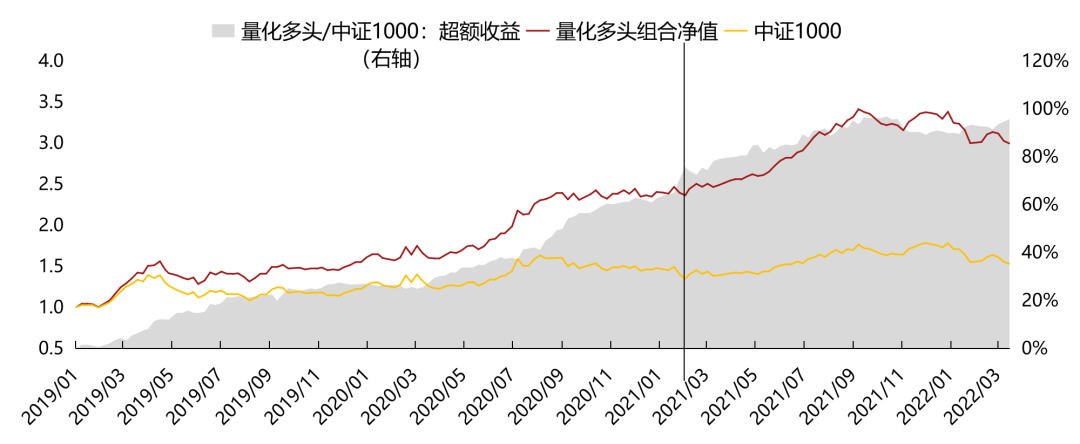

结合超额收益观察,对标指数上行阶段二者超额收益皆有上行,量化多头进攻性更为突出;对标指数震荡及下行阶段,二者超额收益震荡上行,显示出策略超额收益能力。19年上半年、21年四季度,二者都出现过超额收益的阶段性回落。

▍主观多头与沪深300指数走势

数据日期截至2022/03/18

数据来源:Wind,招商证券研究咨询部

▍量化多头与中证1000指数走势

数据日期截至2022/03/18

数据来源:Wind,招商证券研究咨询部

4

超额收益与市场风格:

短期受制于市场风格;长期穿越市场风格

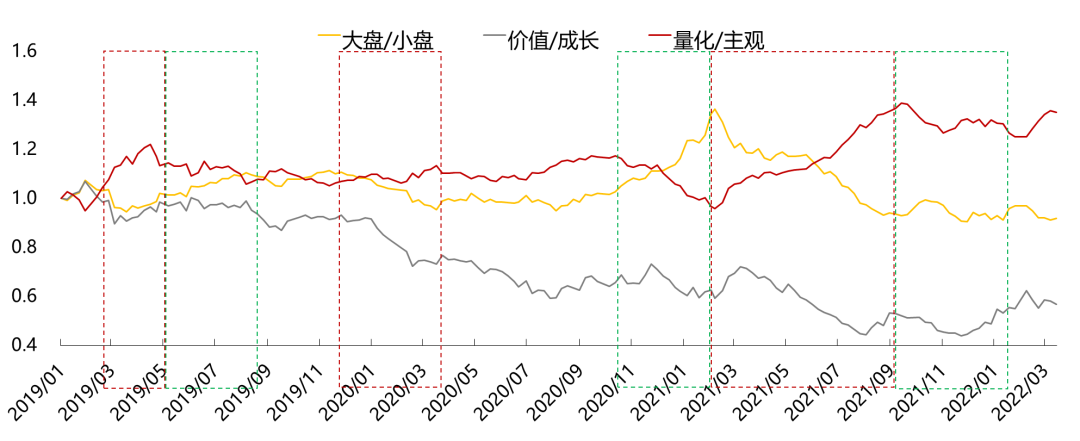

量化/主观的超额收益与大/小盘超额收益呈现较显著的负相关性,与价值/成长相关性并不显著。观察期内,当大盘风格显著强于小盘风格时,量化多头较主观多头趋于下行;小盘风格显著强于大盘风格时,量化多头较主观多头显著上行。

短期来看,超额收益受制于市场风格;长期来看,超额收益穿越市场风格。

▍量化多头较主观多头的超额收益波动情况

数据日期截至2022/03/18;大盘/小盘:沪深300/中证1000;价值/成长:低市盈率指数(申万)/高市盈率指数(申万)

数据来源:Wind,招商证券研究咨询部

▍量化/主观策略的超额收益与大/小盘呈显著负相关

数据日期:2019/01-2022/03

数据来源:Wind,招商证券研究咨询部

整体而言,在大盘风格显著占优阶段,主观多头表现优于量化多头;在小盘风格显著占优阶段,量化多头更胜一筹。

▍量化多头与主观多头的超额收益波动及市场环境跟踪

数据日期截至2022/03/18;大盘/小盘:沪深300/中证1000;价值/成长:低市盈率指数(申万)/高市盈率指数(申万)

数据来源:Wind,招商证券研究咨询部

5

个体分化:

主观差异显著,量化分化较小

与基金经理的投资逻辑、收益来源相对应,主观多头风格差异显著,产品间业绩分化较大,尤其在结构市中,业绩差异高达近100%。

从可得数据观察,量化多头分化相对较小,完整年度来看业绩差异不超过5%。量化多头样本数量较少,存续时间较短,业绩分化特征仍需观察。

▍量化多头与主观多头的个体业绩分化

数据日期截至2022/03/18

数据来源:Wind,招商证券研究咨询部

6

量化多头 VS 指数增强:

波动性优化较好

结合同一管理人旗下产品观察,源于选股策略的一致性,同一管理人旗下量化多头产品及指数增强产品在区间内的整体收益相近。但从波动性来看,量化多头的波动性小于或接近于指数增强。

量化多头策略放弃跟踪误差,量化多头产品的差异性或与各家管理人的组合优化目标及子策略的丰富度、灵活性相关。

7

代表产品解析

可得数据运作最长的量化多头产品成立于18/03,累计年化收益36.27%,较万得全A年化超额收益32.98%,最大回撤17.74%,风险收益比优秀。18-21年度超额收益分布在24-36%,超额收益显著、稳健。

量化多头策略在指数增强基础上迭代宽基套利而来,并使用股指优化Beta达到稳定Alpha平滑曲线的目的。

8

总 结

当前市场的非理性下跌提供了布局权益资产的高性价比机会。主观多头与量化多头策略各具千秋、皆有可为。

短期来看,产品业绩表现受制于市场风格;长期来看,优秀的投资能力终将穿越市场风格。

▍风险提示:本文基于可得数据分析,存在样本数量较少、存续时间较短、代表性有限、市场环境变化等不确定因素。

【免责声明】本文中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本文内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。投资有风险,入市需谨慎。本公司及其雇员对使用本文及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本文中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有文中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。

粤公网安备 44010402000579号

粤公网安备 44010402000579号