文/华创证券研究所所长助理、首席宏观分析师:张瑜

执业证号:S0360518090001

主要观点

3月工业企业利润数据简述

3月规模以上工业企业利润同比增长14.0%。1-2月为5%,1季度为8.5%。

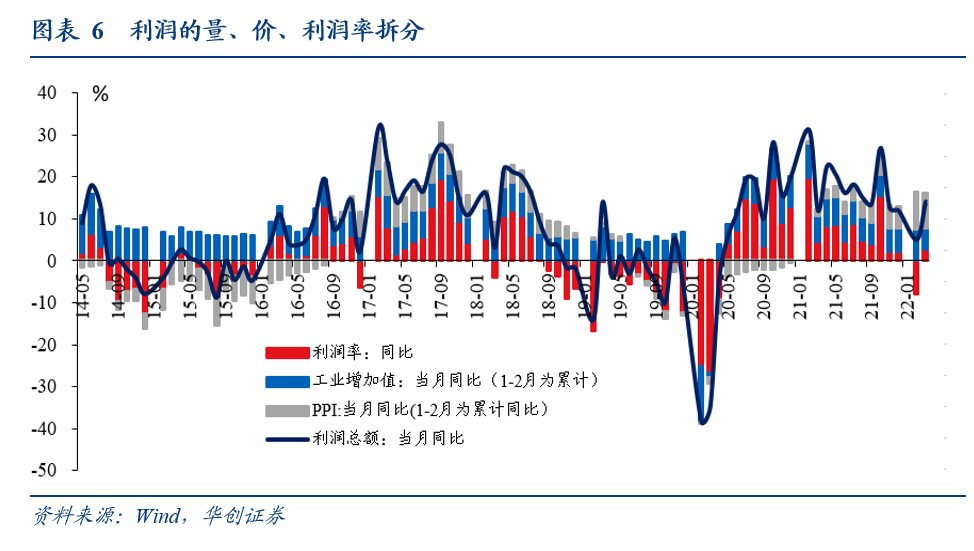

量、价、利润率拆分来看,量价(同比)均回落。PPI同比,3月为8.3%,2月为8.9%。工业增加值3月增速为5%。1-2月为7.5%;收入端,3月增速为10.8%,低于1-2月的13.9%。利润率,3月为6.72%,环比有所回升。回升的原因是费用端,3月费用收入比为7.8%,低于1-2月的8.27%。

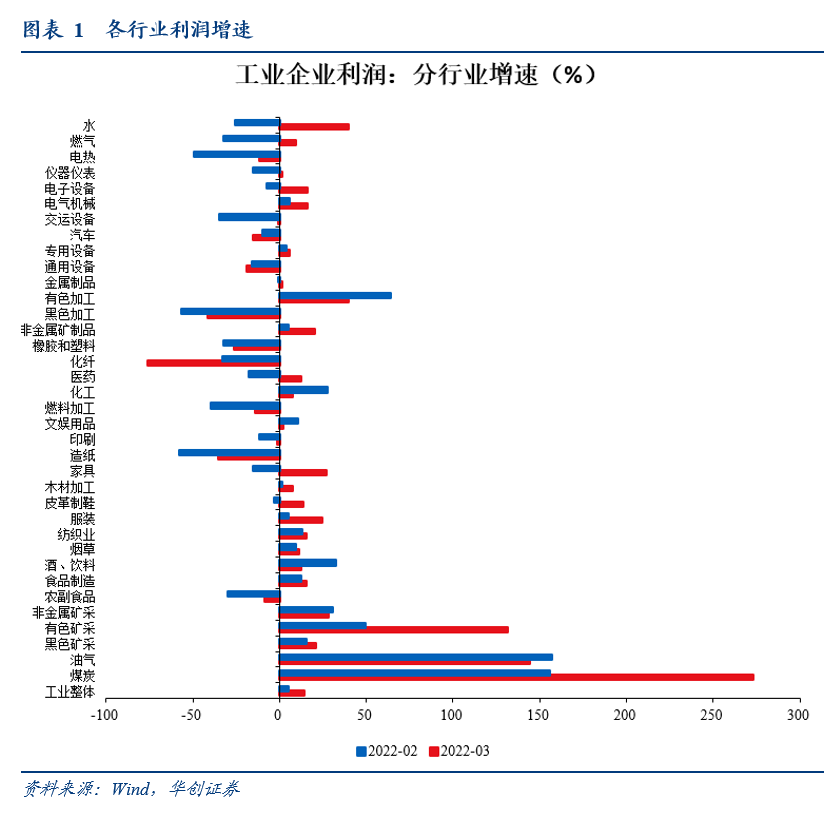

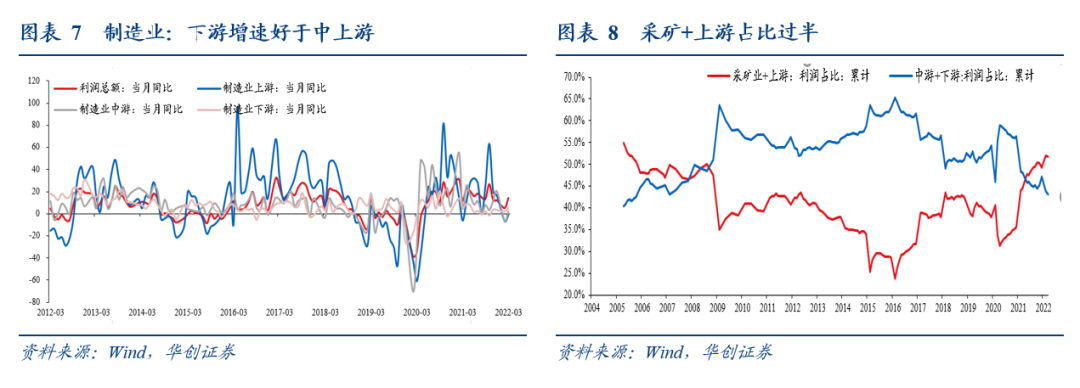

行业层面:采矿业3月利润增长177%,好于前值132%。制造业、电热气水3月利润增速则维持在较低水平,分别是1.15%、-5.5%。从利润占比来看,采矿+制造业上游1-3月为51.8%,3月为51.6%。 从利润同比增速来看,制造业上游为-1.2%,中游为2%,下游为4.94%,相对而言,下游增速略高一些。从利润率来看,制造业上中下游均低于去年同期。

3月工业企业利润数据点评:压力在4月

我们更多关注4月的情况。

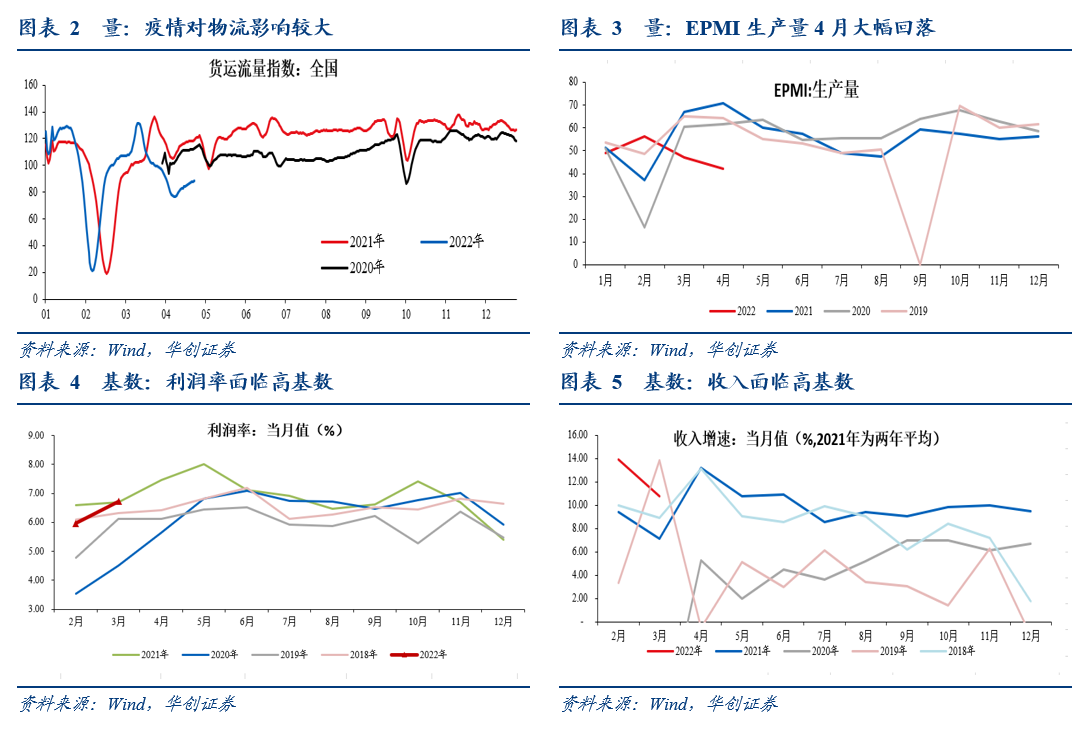

一方面,4月无论是收入增速还是利润率,基数都非常高。利润率来看,去年4月为7.5%,环比提升了0.8个百分点,而之前2011-2020年,4月利润率相比3月基本不变。收入增速来看,去年4月两年平均增速为13.2%,是2021年单月增速最高值。

另一方面,4月疫情依然较为严重,且受上海静域管理、部分省市关闭高速收费站等因素影响,物流堵塞较为明显,导致生产层面量价均承压。目前观察到的几个相关高频数据包括:全国货运流量指数,4月截止至26日,同比为-27%;EPMI生产量,4月为42.1%,低于前值47.2%,去年同期为70.9%。根据CCTD数据,截至4月15日,25省动力煤终端月度日均耗煤471万吨/日,同比减少25万吨/日,降幅在5%左右。CRB现货指数,4月上涨0.09%,3月上涨4.09%。4月价格上行动能明显减弱。

我们估算,4月工业利润增速可能在0%附近,有转负可能。主要假设包括:1)利润率与2011-2020年一样,4月与3月持平。2)收入增速在量价均偏弱、以及高基数的影响下,与3月相比有所回落,低于10%。

风险提示:

疫情进一步扩散影响施工与消费。地产持续下行。美联储货币政策超预期收紧。

报告目录

报告正文

一

压力在4月,增速有转负可能

(一)3月简评:PPI环比上行,资源品表现较好

3月,整体利润情况有所好转,利润增速为14%,前值为5%。

内部来看,表现最好的依然是采矿业,受3月PPI环比大幅上行影响,采矿业3月利润增长177%,好于前值132%。制造业、电热气水3月利润增速则维持在较低水平,分别是1.15%、-5.5%。

制造业细分行业来看,下游消费品行业利润改善较为明显。食品制造业、酒饮料、纺织业、纺织服装业3月利润增速都在10%以上。一些受资源品涨价成本端压力较大的行业利润增速较差,比如化学纤维制造业、橡胶和塑料制品、黑色金属冶炼及压延加工业、燃料加工业利润增速都在-20%以下。

(二)压力在4月,增速有转负可能

利润更大的压力在4月。

一方面,4月无论是收入增速还是利润率,基数都非常高。利润率来看,去年4月为7.5%,环比提升了0.8个百分点,而之前2011-2020年,4月利润率相比3月基本不变。收入增速来看,去年4月两年平均增速为13.2%,是2021年单月增速最高值。

另一方面,4月疫情依然较为严重,且受上海静域管理、部分省市关闭高速收费站等因素影响,物流堵塞较为明显,导致生产层面量价均承压。目前观察到的几个相关高频数据包括:全国货运流量指数,4月截止至26日,同比为-27%;EPMI生产量,4月为42.1%,低于前值47.2%,去年同期为70.9%。根据CCTD数据,截至4月15日,25省动力煤终端月度日均耗煤471万吨/日,同比减少25万吨/日,降幅在5%左右。CRB现货指数,4月上涨0.09%,3月上涨4.09%。4月价格上行动能明显减弱。

我们估算,4月工业利润增速可能在0%附近,有转负可能。主要假设包括:1)利润率与2011-2020年一样,4月与3月持平。2)收入增速在量价均偏弱、以及高基数的影响下,与3月相比有所回落,低于10%。

二

3月工业企业利润数据点评

(一)整体情况:收入增速回落,利润增速有所回升

3月规模以上工业企业利润同比增长14.0%。1-2月为5%,1季度为8.5%。库存方面,截止至3月,库存同比为18.1%,前值为16.8%。

量、价、利润率拆分来看,量价(同比)均回落。PPI同比,3月为8.3%,2月为8.9%。工业增加值3月增速为5%。1-2月为7.5%;收入端,3月增速为10.8%,低于1-2月的13.9%。利润率,3月为6.72%,环比有所回升。回升的原因是费用端,3月费用收入比为7.8%,低于1-2月的8.27%。

(二)行业情况:采矿+上游占比过半

从利润占比来看,采矿+制造业上游1-3月为51.8%,3月为51.6%。

从利润同比增速来看,制造业上游为-1.2%,中游为2%,下游为4.94%,相对而言,下游增速略高一些。从利润率来看,制造业上中下游均低于去年同期。

具体内容详见华创证券研究所4月27日发布的报告《【华创宏观】压力在4月,增速有转负可能——3月工业企业利润点评》。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

粤公网安备 44010402000579号

粤公网安备 44010402000579号