昨日A股

五一小长假后首个交易日,A股逾3500只个股上涨,上证指数温和走升录得四连涨,宁德时代、金龙鱼放量大跌拖累创业板。盘面上,家电、化肥农药、抗疫、军工、石化、建材、汽车板块走强,格力电器涨超9%。

隔夜外盘

美股三大指数大幅收跌,纳指跌4.99%,创2020年6月以来最大单日跌幅;标普500指数跌3.56%,道指跌3.12%。大型科技股等集体重挫,苹果收跌5.57%,脸书跌6.8%,亚马逊跌7.6%,特斯拉跌超8%;叮咚买菜跌21.6%,蔚来跌超15%,小鹏汽车跌13.5%。

重磅资讯

1、我国将以多项举措帮扶外贸 出口企业基本面改善可期

5月5日国务院常务会议确定推动外贸保稳提质的措施,助力稳经济稳产业链供应链。为帮扶外贸企业应对困难,会议决定:着力保订单和稳定重点行业、劳动密集型行业进出口。保障外贸领域生产流通稳定,确定重点外贸企业名录并对生产、物流、用工予以保障。出台便利跨境电商出口退换货政策。将中西部和东北劳动密集型加工贸易纳入国家鼓励产业目录。

点评:开源证券看好海外产能布局完善,能够较好抵御国内疫情反复风险的优质出口代工企业,以及所处赛道具备较好成长性,具备较强内生增长能力的优秀自有品牌出海企业。

2、我国持续聚焦粮食稳产保供 化肥行业景气度见底回升

农业农村部副部长邓小刚近日表示,下一步将聚焦粮食稳产保供、扩种大豆油料、高标准农田建设、现代种业提升等要害领域、薄弱环节,落实一批重大补贴政策,建设一批重大工程项目,推动各地进一步增加土地出让收入、地方政府债券用于农业农村规模。

点评:开源证券认为,在供需渐趋平衡、粮食安全重要性日益凸显等宏观背景下,化肥行业景气度见底回升,价格开启上行通道。

3、巴菲特继续增持石油股 机构认为油价将维持高位运行

巴菲特旗下伯克希尔公司向美国证监会(SEC)提交的监管文件显示,该公司在5月2日和5月3日以每股56美元-58.37美元的价格买入了西方石油公司的股票,这两个交易日的总买入额超过了3.3亿美元。

点评:申万宏源指出,中长期来看,全球供需的再平衡取决于OPEC和美国页岩油。然而无论是从增产能力还是增产意愿来看,供应端的增量都相对有限,中长期油价有望高位运行。

4、“五一档”总票房2.95亿 全国影院营业率恢复至七成

综合灯塔、猫眼等平台数据,截至5月4日21时30分,2022“五一档”(4月30日-5月4日)总票房(含预售)为2.95亿元。由于疫情的影响,今年“五一档”总票房仅为去年的17.6%,创下了近几年来(除2020年)“五一档”票房最低值。

点评:中金传媒团队研报指出,当前观众观影需求仍相对刚性,若后续疫情控制有效、影院营业率持续回升,行业有望自暑期档逐步回暖。

5、4月以来机构青睐这些个股 13股获30家及以上机构买入评级

据Wind数据,4月以来,共有1280家公司接受机构调研。33家公司被调研超过5次,45家上市公司接受超过200家以上机构调研。

截至5月5日,获得30家及以上机构买入评级的股票有13只。多家机构给予上市公司较目前收盘更高的目标价,有的机构给予的目标价甚至较现股价翻倍。Wind数据显示,国联证券给予力昂微131.96/股左右的目标价,公司现股价52.1元/股;西南证券和申港证券分别给科大讯飞45元/股、64.35元/股的目标价,科大讯飞现股价为37.06元/股。

6、宁德时代:2025年之前公司电池产能预计达到670GWh以上

宁德时代披露定增募集说明书公告,公司目前产能无法满足未来的市场需求。本次募投项目将新增锂离子电池年产能约为135GWh。上述合计新增产能约为353GWh,按照当前产能供给的280GWh测算,产能增幅为126.07%。从产能需求看,根据测算,在2025年之前公司电池产能预计达到670GWh以上。从未来的产能需求和公司现有产能情况来看,公司2025年产能缺口不低于390GWh。

风险预警

1、百济神州:一季度净亏损28.66亿元,产品收入为16.62亿元,上年同期产品收入为6.88亿元,产品收入的增长主要得益于自主研发产品和授权产品的销售增长。

2、正虹科技:4月生猪销售收入环比增50.21%、同比降34.56%。

3、东安动力:4月本部发动机销量同比降26.29%,东安汽发发动机销量降43.89%。

4、世茂股份:1-4月,销售签约金额约28亿元,同比下降63%。

5、普元信息:君度德瑞拟减持不超3%股份。

6、ST花王:股东拟减持不超6%公司股份。

7、碳元科技:控股股东拟减持不超5.76%公司股份。

8、海优新材:股东及董监高拟减持不超2%公司股份。

9、宸展光电:天津嘉麟、北京鸿德拟减持不超过4%。

10、江南水务:模塑科技拟减持不超2%公司股份。

11、麦捷科技:控股股东拟减持不超1%股份。

12、东方电缆:华夏投资拟减持不超0.81%股份。

13、安路科技:部分证券公司研究报告的预测数据仅代表第三方研究机构的独立判断。

14、*ST猛狮:收到深圳证券交易所事先告知书,公司股票可能被终止上市。

15、*ST丹邦:收到深圳证券交易所事先告知书,公司股票可能被终止上市。

16、*ST晨鑫:收到深圳证券交易所事先告知书,公司股票可能被终止上市。

17、*ST宝德:收到深圳证券交易所事先告知书,公司股票可能被终止上市。

18、中国人寿:被SEC初步认定为问责法案项下的委员会认定发行人。

机构点睛

天风证券:目前来看,主要边际向好的是疫情本身和复工复产。那么,一个合理预期是,这一边际变化可能使得指数反弹到3月中旬的平台。此后,市场能否进一步上攻,可能还要回到3月之前导致市场下跌的因素中,这些因素目前来看,暂时没有出现显著改善,市场可能继续以磨底为主。后续来看,6月中旬以后,我们判断美元流动性压力最大、汇率贬值最快的时候就过去了。

平安证券:建议关注更具确定性的投资机会,一是政策重点布局且有一季度景气支撑的基建和消费领域;二是超跌反弹板块,即前期跌幅较大,基本面仍有支撑制造业产业链相关板块,如电力设备、国防军工、电子、有色金属、机械设备等。

山西证券:现阶段建议重点关注盈利能力强、具有较优防御能力及估值修复空间的大盘价值股。同时疫后复苏预期正在形成,建议继续关注全国各地供应链恢复情况,地产链受政策预期改善影响估值仍有上升潜力,超跌的成长板块如国防军工、新能源等需要重点关注基本面的变化,业绩持续高增长的公司可持续关注。

资金动向

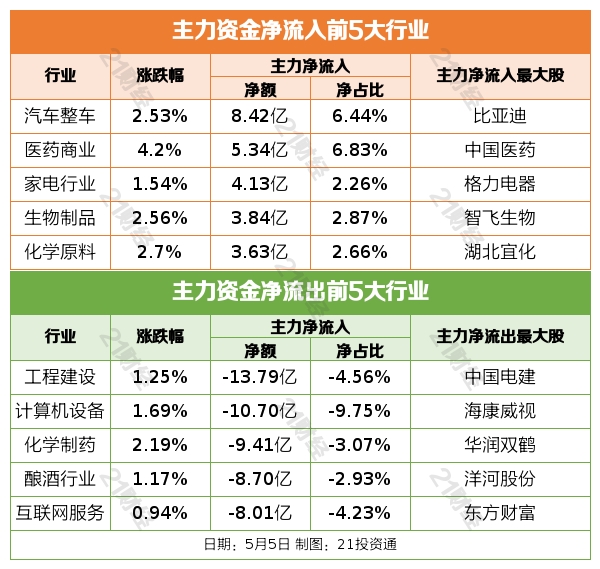

行业资金流:

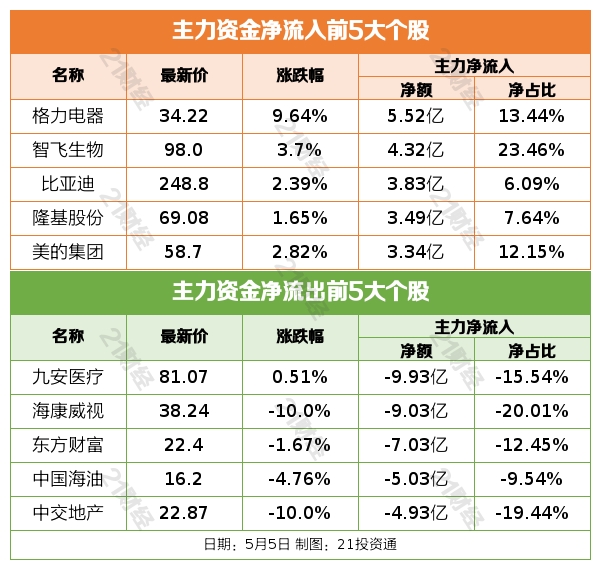

个股资金流:

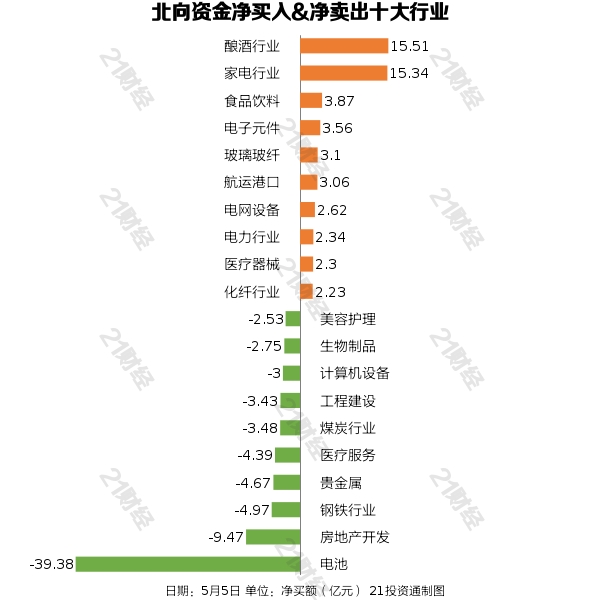

北向资金:

据21投资通(微信号ID:touzit21)智能监测,5月5日,北向资金净卖出23.62亿元,其中沪股通净买入0.85亿元,深股通净卖出24.48亿元。

从净买入金额来看,北向资金增持了41个行业,其中酿酒行业居首;减持了59个行业,其中电池最多。

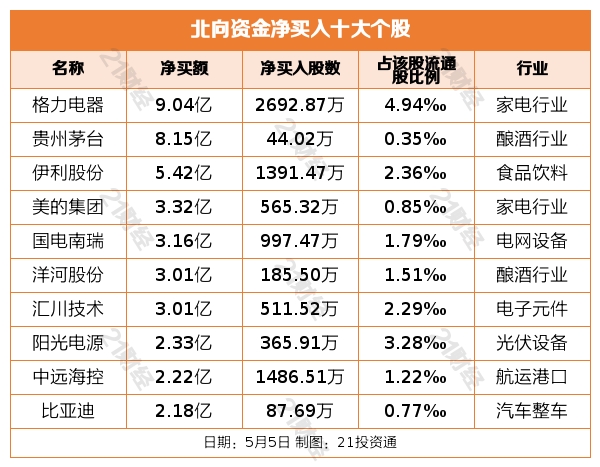

个股方面,北向资金净买入格力电器(000651.SZ)、贵州茅台(600519.SH)、伊利股份(600887.SH)、美的集团(000333.SZ)、国电南瑞(600406.SH)居前。

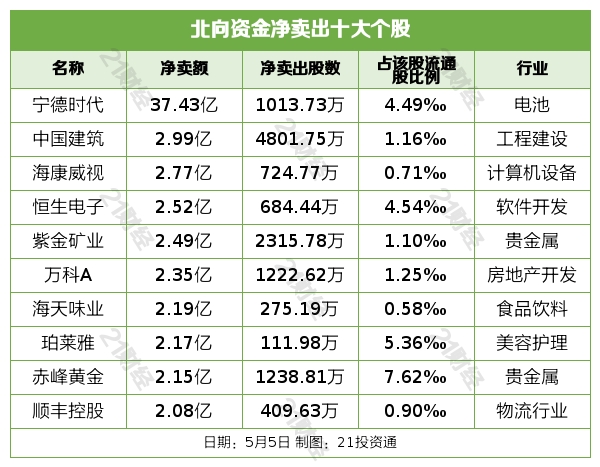

北向资金净卖出宁德时代(300750.SZ)、中国建筑(601668.SH)、海康威视(002415.SZ)、恒生电子(600570.SH)、紫金矿业(601899.SH)居前。

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号