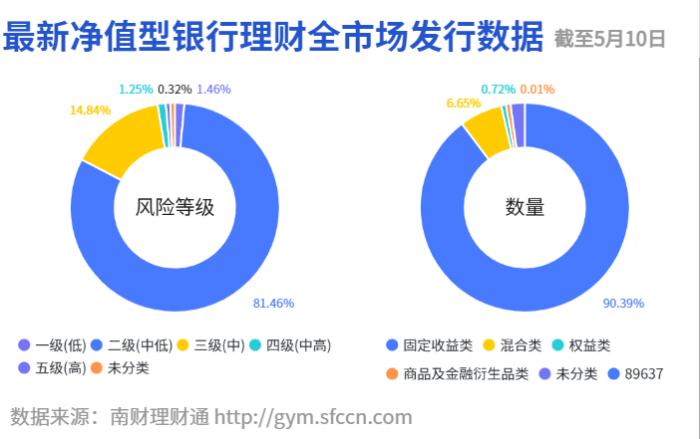

据南财理财通数据,截至2022年5月10日,全市场共发行净值型理财产品89637只。其中,一级(低风险)产品占比1.46%,二级(中低风险)产品占比81.46%,三级(中风险)产品占比14.84%,四级(中高风险)产品占比1.25%,五级(高风险)产品占比0.32%。

投资性质方面,89637只产品中,固定收益类产品占绝对主流,占比90.39%;混合类产品占比6.65%;权益类产品占比0.72%;商品及金融衍生品类占比0.01%。

【南财理财通】理财公司混合类公募产品近3月业绩榜单TOP10(截至5月10日)

本文榜单排名来自理财通AI全自动化实时排名,如您对数据有疑问,请在文末扫码添加助理微信,进一步核实。

截至5月10日,在理财公司混合类公募产品近3月业绩榜单中,有7家理财公司的产品进入前10,分别是宁银理财,招银理财,光大理财,平安理财,农银理财,交银理财,建信理财。其中,农银理财有3只产品上榜,宁银理财有2只产品上榜,其余理财公司各上榜1只产品。

位列榜首的为宁银理财“宁赢混合类碳中和开放式理财产品1号(最短持有1年)”,近3月净值增长率2.94%。不过需要指出的是,该产品近3个月年化波动率也较大,为10.94%,近3个月最大回撤为4.54%。其余上榜产品的近3个月最大回撤均控制在1%以内。

南财理财通数据显示,截至5月10日,混合类产品共有5964只,占全部理财产品的6.65%。“南财理财通”课题组发布的《2021银行理财年度运作报告》显示,2021年全市场混合类产品的平均收益率为8.74%。

混合型养老理财“颐享阳光养老理财产品橙2028”首次上榜,近3月净值增长率超1%

值得关注的是,本期榜单有一款混合类养老理财产品上榜,即光大理财发行的“颐享阳光养老理财产品橙2028”,位列榜单第3,近3月净值增长率为1.01%。截至目前,光大理财处于募集期以及已成立的养老理财共计7款,均为混合型。

“颐享阳光养老理财产品橙2028”成立于2022年2月9日,属非保本浮动收益型产品,投资期限为6年,风险等级为二级(中低风险),业绩比较基准为年化5.80%-8.0%,仅面向北京、上海、深圳、广州、青岛、成都、重庆、武汉、沈阳、长春等试点地区的个人投资者销售。

需要注意的是,由于该产品为养老型理财,在产品设计上力求与长期养老需求相匹配,因而该产品在存续期间只设申购、不设赎回,同时进行现金分红,投资者仅可在遇重大疾病以及管理人认定的其他重大支出事项等特殊情形时才能对产品进行提前赎回。

该产品具有较强的普惠性,首先,其认购起点为1元;其次,其对单一投资者的持有份额做出限制,即单一投资者持有份额不超过产品总份额的50%;此外,其不收取认购费、申购费和销售服务费,固定管理费为年化0.1%。

引入平滑基金,提取比例30%

在风险保障方面,“颐享阳光养老理财产品橙2028”引入平滑基金、风险准备金和减值准备机制。

在对平滑基金的提取上,不同理财公司产品的提取方式不同。目前有两种模式,一种为分档提取,即在产品业绩达到不同水位时按照不同比例提取平滑基金;另一种为不设分档,即管理人设置一个最低水位,在产品业绩超出最低水位时按照统一比例进行提取。就分档提取模式,提取比例随着水位上升而增加;就不设分档模式,其提取比例通常介于低水位和高水位的提取比例之间。

该产品平滑基金的提取比例为30%,在扣除税费、管理费、托管费等相关费用后,管理人对产品实际年化收益率高于业绩基准下限的超额收益部分按照30%纳入平滑基金,专项用于平滑产品收益。平滑基金每日预提,每月最后一个自然日为支付基准日,并将于产品到期或提前终止时回补至该产品。

除设立平滑基金外,该产品按照管理费收入的20%计提风险准备金(风险准备金余额达到产品余额的5%时可不再提取),并同时采用预期信用损失法计提减值准备。

权益资产管理引入倒“U”型下滑曲线机制

由于“颐享阳光养老理财产品橙2028”属混合类产品,因而相较固收型养老理财,其将更多资金投向权益资产。据光大理财表示,该产品权益类资产的投资比例原则上不高于40%,其中普通股市值敞口投资比例原则上不超过15%,普通股市值敞口=普通股市值+股指期货多头持仓合约价值-融券卖出证券市值-股指期货及期权空头的合约价值。

就投资策略,“南财理财通”课题组采访了该产品的投资经理。

投资经理表示,该产品采用多资产、多策略的配置策略框架,合理设计产品风险预算,追求细分品种和细分策略上的收益风险比最优化。其中,就权益资产部分,采用了倒“U”型下滑曲线机制。

其表示,该产品近三月的投资运作确实面临了很大的不确定性和压力,主要经验有以下三点:

一是对于市场不持执念,积极寻找预期差和边际改善,不是僵化地按全生命周期资产配置中枢执行投资交易,而是谨守风险预算,在产品成立初期以积累安全垫为主要诉求,做好倒“U”型下滑曲线的前半段;

二是对于市面上热议的“固收+”概念,合理控制"+"部位的风险预算,避免“+”变成“-”,在权益资产非理性下跌行情中审慎布局、逐步建仓、合理止盈,在综合赔率和胜率两方面选择投资机会和投资标的,积小胜为大胜;

三是在债券市场调整充分后逐步通过高流动性固收品种的波段交易做“+”法进一步增厚产品收益。

农银理财3只产品上榜,科技创新产品年化收益达5.09%

本期榜单,农银理财有3只产品上榜,分别为“农银同心科技创新第6期人民币理财产品(臻享款)”、“农银同心·灵珑价值精选第20期人民币理财产品(新年悦享)”和“农银进取·两年开放价值精选第4期人民币理财产品”。其中,"农银同心科技创新第6期人民币理财产品(臻享款)“近3个月净值增长率最高,为0.93%。

投资比例方面,“农银同心科技创新第6期人民币理财产品(臻享款)”投资固定收益资产比例不超过80%;权益类资产比例不超过50%;证券投资基金及各类资产管理产品或计划等投资比例为0-100%。

截至2021年末,经穿透后,该产品各项资产占总资产的比例为:现金及银行存款占比4.98%,拆放同业及买入返售占比1.19%,非标资产占比44.61%,权益类投资占比36.97%,金融衍生品占比0.71%,公募基金占比11.54%。

业绩方面,该产品自成立以来的累计净值年化增长率为5.09%。

南财理财通课题组选取5只正在发售的新品供参考。

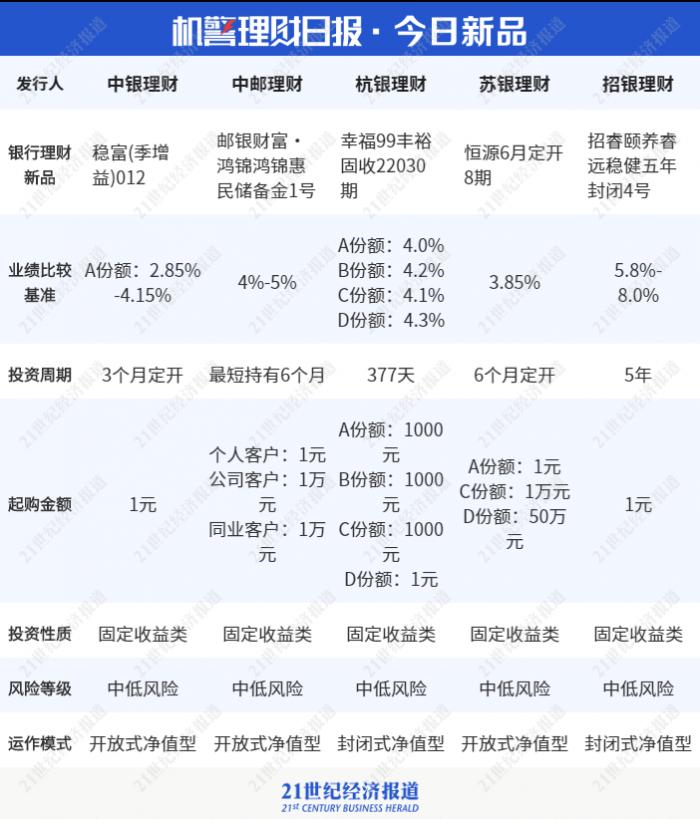

据南财理财通数据显示,近期招银理财“招睿颐养睿远稳健五年封闭4号”值得关注。该产品业绩比较基准为年化5.8%-8.0%,投资性质为固定收益类,运作模式为封闭式净值型,起购金额为1元,风险等级为R2(中等风险),投资周期为五年。该产品将于2027年5月20日到期,T日赎回,本金及收益T+5日到账。

就投资策略而言,此产品通过综合分析宏观经济走势、财政与货币政策、利率波动与趋势、利率期限结构、信用风险和利差变化等因素,在符合产品投资范围和投资比例的前提下,综合考虑各类投资品种的收益性、流动性和风险特征,力争获得高于业绩比较基准的投资回报。

粤公网安备 44010402000579号

粤公网安备 44010402000579号