作者:招商银行研究院 资产负债管理部

4月我国新增社融9,102亿(预期2.03万亿),新增人民币贷款6,454亿(预期1.45万亿),均大幅低于市场预期。M2同比增长10.5%,明显高于市场预期(9.93%)。

一、信贷:总量结构双走弱

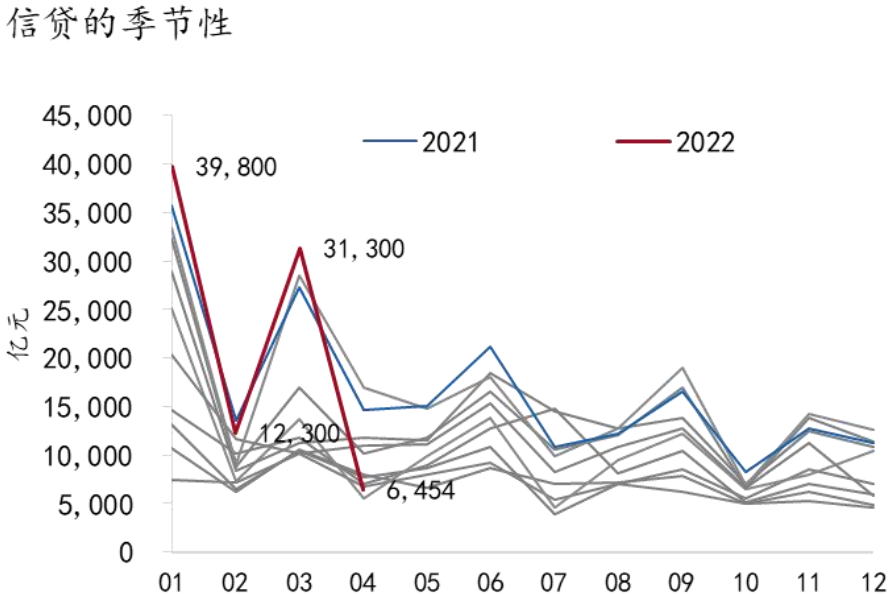

4月新增人民币贷款环比大幅减少2.48万亿,同比少增8,246亿,下降过半(56.1%)。信贷总量结构均走弱,总体延续了企业强、居民弱和短贷强、长贷弱的格局。这指向在疫情冲击加剧和“三重压力”之下,居民工作出行受限,企业经营和投资性融资需求进一步下降。

图1:4月信贷增量显著下滑

资料来源:WIND、招商银行研究院

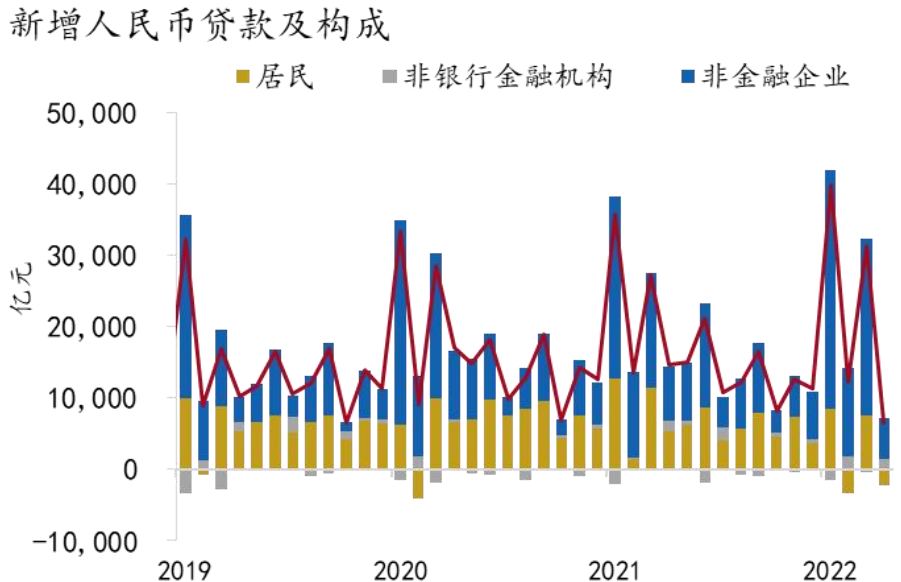

图2:新增人民币贷款及构成

资料来源:WIND、招商银行研究院

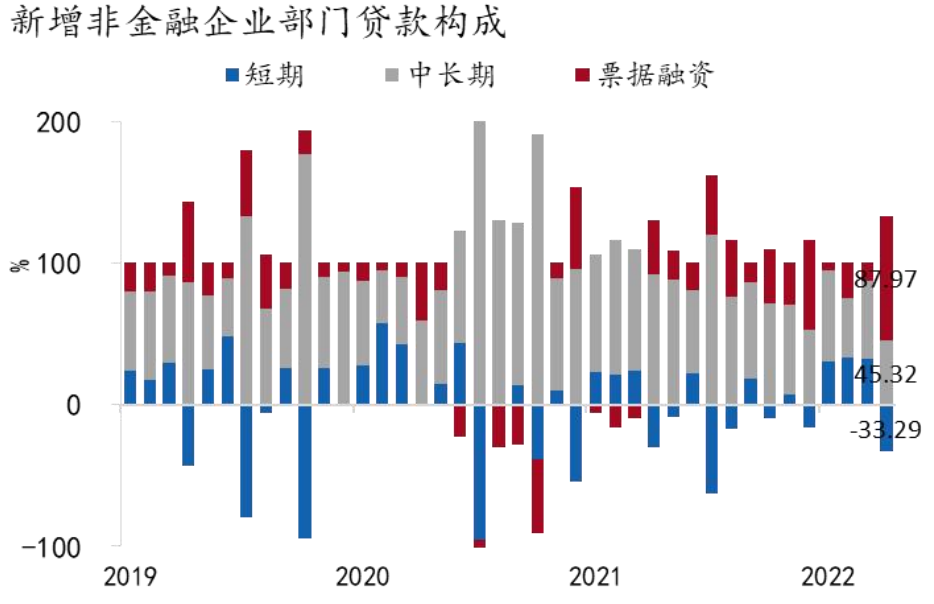

一是企业融资需求仍以短贷为主。新增企业贷款同比下降1,768亿,环比下降1.9万亿。一方面,企业中长贷新增2,652亿,同比增幅在3月小幅转正后,本月再度少增3,953亿。另一方面,企业短期融资(短贷和表内票据)表现明显好于中长贷,同比多增2,636亿。其中短贷当月减少1,948亿,同比少减199亿;表内票据融资当月增加5,148亿,同比多增2,437亿。4月底票据转贴现利率再度大幅回落,指向实体经济有效需求不足。

二是居民信贷持续疲弱。新增居民贷款再度转负,减少2,170亿。同比少增7,453亿,已连续6个月负增长,但下滑幅度明显加大。本月央行未公布居民短贷和中长贷具体规模,但公布了消费贷和住房贷款数据。受疫情影响,居民消费场景和意愿受限,消费贷减少1,044亿(同比减少1,861亿)。住房贷款减少605亿,同比少增4,022亿,跌幅较上月(2,504亿)进一步扩大,反映了疫情对房地产销售的额外压力。

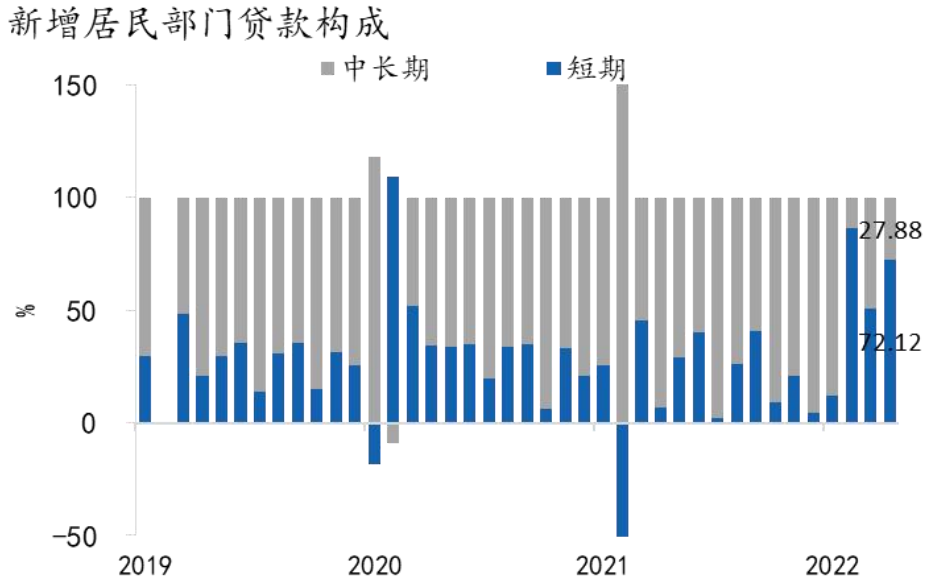

图3:新增居民贷款构成占比

资料来源:WIND、招商银行研究院

二、社融:主要受信贷拖累

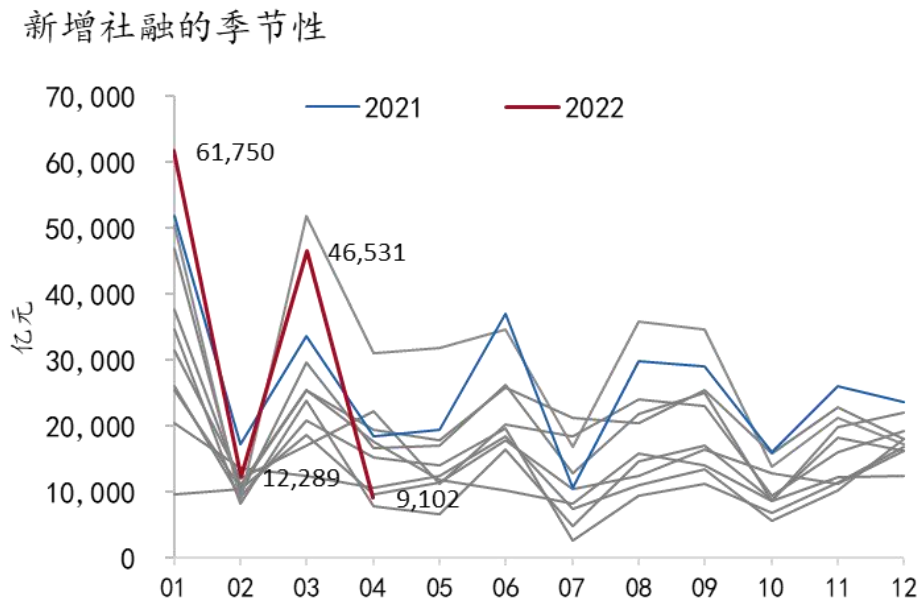

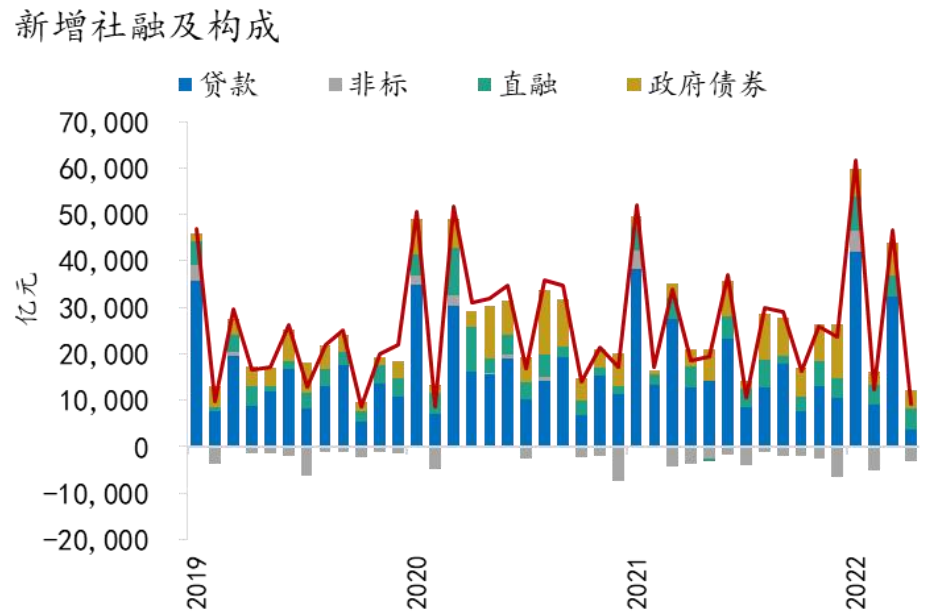

4月新增社融9,102亿,增速降低0.4pct至10.2%。新增社融环比下降3.74万亿,同比“腰斩”少增9,468亿。从贡献度看,社融同比下滑的97.4%来自信贷,其它项目同比基本保持稳定。

图4:4月社融增量同比“腰斩”

资料来源:WIND、招商银行研究院

图5:新增社融及构成

资料来源:WIND、招商银行研究院

一是非标融资基本稳定。非标融资当月减少3,174亿,环比下降3,309亿,同比小幅增加519亿。其中,未贴现银行承兑汇票减少2,557亿,同比多减405亿;信托贷款-615亿,同比少减713亿;委托贷款基本持平(减2亿),同比少减211亿。信托和委托贷款同比降幅的收敛,指向非标的压降力度继续缓和。

图6:新增非金融企业贷款构成占比

资料来源:WIND、招商银行研究院

二是企业债券融资节奏保持稳定。4月企业直接融资新增4,645亿,同比增加207亿,较上月小幅上升。企业债券新增融资3,479亿(其中城投1,429亿),在去年高基数下同比少增145亿;企业股权融资新增1,166亿,同比增加352亿。

三是政府融资节奏较上月有所放缓。4月新增政府债融资环比下降3,162亿至3,912亿元,同比基本持平(增加173亿)。主要原因可能与地方政府专项债提前批发行接近完成有关,“青黄不接”导致4月净发行量环比下降3,147亿至949亿。随着新专项债额度下发,5月将有所反弹。

三、货币:广义流动性缺口转负

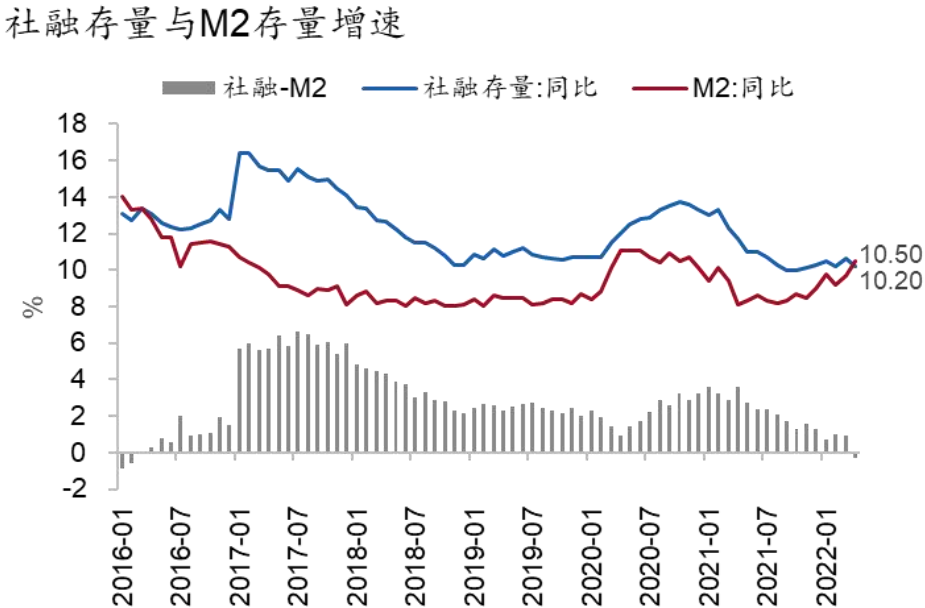

4月M2同比增速环比大幅增加0.8pct至10.5%,主要受基数效应、财政支出加速和央行缴利推动。当月财政存款在传统季初上缴月仅微幅增加410亿,同比减少5,367亿,指向为应对疫情冲击财政逆周期调节力度加大;企业存款下降1,210亿,同比增加2,346亿;居民存款减少7,032亿,同比大增8,668亿,指向居民支出意愿大幅减弱。M1同比增速上升0.4pct至5.1%,或与企业留抵退税和暂缓缴税等政策支持有关。M2-M1增速剪刀差环比相应增加0.4pct至5.4%,指向经济活力下降。同时,社融-M2增速剪刀差环比大幅下降1.2pct至-0.3%,是6年以来首次转负,指向银行资产投放压力加大。

图7:4月M2-M1剪刀差扩大

资料来源:WIND、招商银行研究院

图8:社融存量与M2存量同比增速

资料来源:WIND、招商银行研究院

四、债市影响:收益率窄幅震荡

4月社融数据发布后,市场反应平淡,债券收益率波动未超1bp,10年期国债活跃券仍2.81%到2.82%之间窄幅震荡。事实上,近期债券市场行情尤其是长端收益率波动始终不大,市场仍处于资金面宽松和稳增长可期的矛盾中。

一方面,收益率近期已实质下行。由于融资需求走弱,整体利率中枢在4-5月已有所下降,加上银行间流动性整体宽松,4月货币市场隔夜和7天利率中枢已分别降至1.4%和1.7%的水平,带动短端债券收益率逐步下行,收益率曲线走陡,当前政策性金融债1年期收益率较3月底下行18bp,3年-10年期下行3-7bp。

另一方面,市场对后续货币政策预期产生变化。从实际操作上,4月央行并未开展降息操作,同时实施了多项结构性货币政策工具,在一季度央行货币政策执行报告中也新增“聚焦支持小微企业和受疫情影响的困难行业、脆弱群体”、 “谨防国际大宗商品价格上涨带来的输入性通胀压力”、“密切关注物价走势变化”等表述。市场解读未来央行将更加重视结构性工具并聚焦重点行业,对于降低政策利率的预期有所降温。

五、前瞻:创新工具发力“稳增长”

总体而言,4月信贷总量结构双双回落,显示疫情冲击下实体经济融资需求及预期进一步走弱。前瞻地看,未来央行有望积极运用创新型货币政策工具,进一步释放利率市场化改革红利,降低实体经济综合融资成本,通过结构性再贷款支持经济中的重点领域和薄弱环节。

-END-

本期作者

招商银行研究院、资产负债管理部货币政策联合研究小组

谭卓 招商银行研究院 宏观经济研究所所长

zhuotan@cmbchina.com

蔡玲玲 资产负债管理部 资金管理团队主管

cailingling@cmbchina.com

田地 招商银行研究院 宏观研究员

andrewtian@cmbchina.com

张巧栩 资产负债部 自营投资管理岗

zhangqx@cmbchina.com

招商银行版权所有,保留一切权利。

责任编辑|余然

粤公网安备 44010402000579号

粤公网安备 44010402000579号