历史回顾:5月票据利率月初即开始快速下行,3个月国股银票转贴利率最低下行至1%附近后一度小幅反弹,月末再度下行至0附近。

近期动态:5月30日,上海市发布的《上海市加快经济恢复和重振行动方案》(以下简称《行动方案》)中再度提及,“按照国家政策要求,将商业汇票承兑期限由1年缩短至6个月,并加大再贴现支持力度”,该政策可能在近期正式落地,如何看待政策对票据市场的影响?

总体来看,由于期限缩短,票据资产的周转速度加快、交易属性可能进一步凸显;而且,由于高收益资产的建仓时点通常在年初,票据最长期限缩短至6个月后,下半年票据资产的供需矛盾将更严重,票据利率的波动也可能加剧。

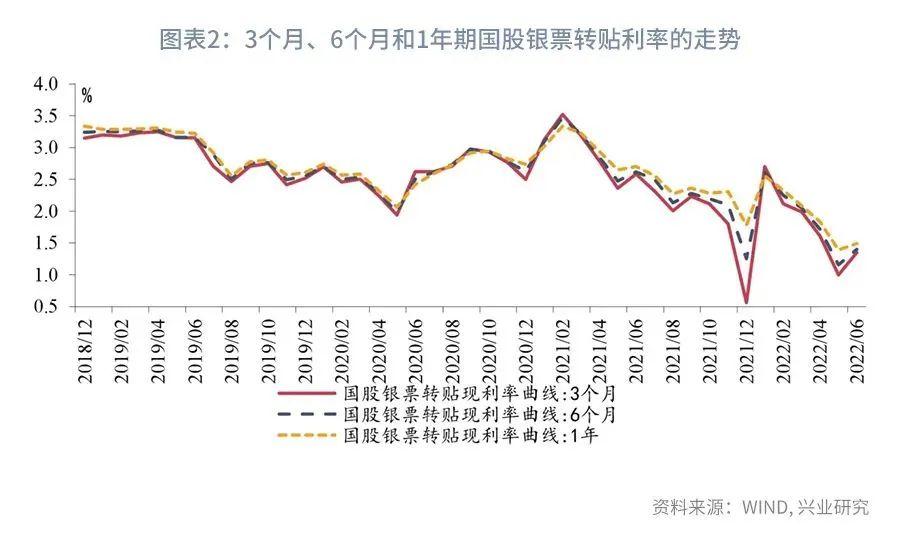

从不同期限的票据资产的平均回报率来看,2019年以来,1年期票据利率相较于6个月票据利率,在不同年份相差2bp-11bp不等;6个月票据利率的走势大致介于3个月和1年期票据利率之间。

从期限利差的月度走势来看,6M-3M和1Y-6M的期限利差大致相当,且二者的走势在大多数月份较为一致,7月份,6个月票据利率受到跨年因素的影响。

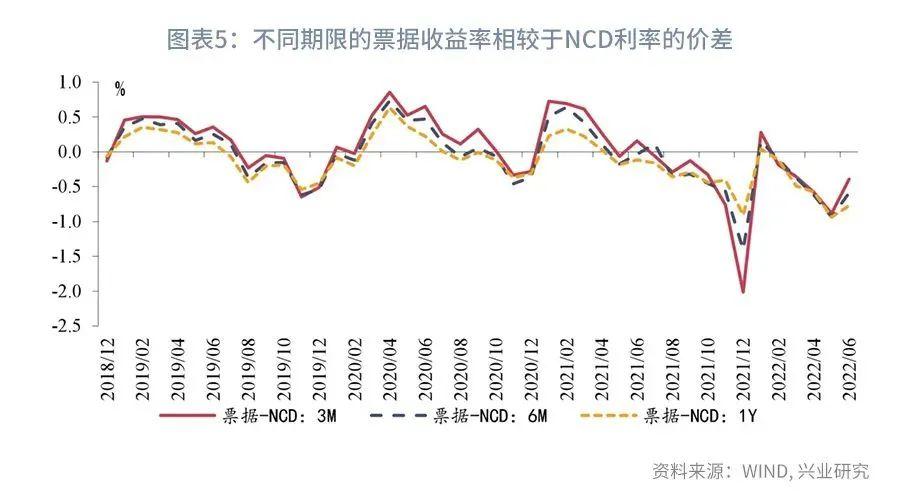

从同期限票据利率和NCD的利差来看,相较于资产端的票据利率的收益率曲线,负债端的NCD利率的曲线形态更为陡峭,2019年以来,6M-3M和1Y-6M的NCD利率的利差年度均值都在10bp以上,因而短期限票据收益率和NCD利率之间的正利差幅度通常更大,长期限的票据资产需要通过资产和负债久期错配来增厚收益。

未来展望:展望6月的票据利率走势,随着企业复工复产的加快,并且6月专项债新增规模可能达到1.4万亿元的较高水平,企业信贷融资需求有望重新恢复,而居民中长期贷款的修复仍需要一段时间,6月的整体信贷需求可能温和回升,票据利率的走势也有望强于5月。

5月票据利率月初即开始快速下行,3个月国股银票转贴利率最低下行至1.05%后一度小幅反弹,月末再度下行至0附近。

5月5日,国常会提到“抓紧出台压缩商业汇票承兑期限的措施”;5月30日,上海市发布的《上海市加快经济恢复和重振行动方案》(以下简称《行动方案》)中再度提及,“按照国家政策要求,将商业汇票承兑期限由1年缩短至6个月,并加大再贴现支持力度”,该政策可能在近期正式落地,如何看待政策对票据市场的影响?

一、本期关注:票据期限缩短有何影响?

根据1月14日央行、银保监会发布的《商业汇票承兑、贴现与再贴现管理办法(征求意见稿)》,票据期限缩短的要求可能在2023年落地,不过,近期国常会和上海《行动方案》中透露出这一规定可能在近期快速落地。

我们曾在1月票据半月报《票据利率会迎来迟到的“开门红”吗?》[1]中分析了票据期限缩短的主要影响,整体而言,我们认为,由于期限缩短,票据资产的周转速度加快、交易属性可能进一步凸显;而且,由于高收益资产的建仓时点通常在年初,票据最长期限缩短至6个月后,下半年票据资产的供需矛盾将更严重,票据利率的波动也可能加剧。

在以往研究中,我们对3个月和1年期票据利率关注较多;在本期报告中,我们将重点分析6个月票据利率走势的特点,为票据期限缩短后的交易提供参考。

从不同期限的票据资产的平均回报率来看,2019年以来,计算各年份3个月、6个月和1年期的国股银票转贴利率的平均值,可以看出,1年期票据利率相较于6个月票据利率,在不同年份相差2bp-11bp不等;在同一年份,6M-3M和1Y-6M的利差大致相当。例如,2020年,上述利差分别为2bp,票据曲线非常平坦,各期限的回报差别很小;2021年,上述利差分别为14bp和11bp,票据曲线明显更为陡峭,期限缩短对于票据资产回报的影响较大,考虑到2021年全年的票据利率持续下行,票据价差交易的角度,拉长久期的交易价差收入同样更高。

从不同期限的票据利率的走势来看,6个月票据利率的走势大致介于3个月和1年期票据利率之间。在票据利率大幅下行的时点,如2021年12月,1Y>6M>3M;在票据利率大幅上行的时点,票据利率长短期可能出现倒挂,如2021年1月和2022年1月,此时1Y<6M<3M。

从期限利差的月度走势来看,6M-3M和1Y-6M的期限利差的走势在大多数月份较为一致,7月份,6个月票据利率受到跨年因素的影响。2019年7月和2021年7月,上述利差的走势均出现分歧,这可能是因为此时6个月票据可以跨年。

从同期限票据利率和NCD的利差来看,可以看出,相较于资产端的票据利率的收益率曲线,负债端的NCD利率的曲线形态更为陡峭,2019年以来,6M-3M和1Y-6M的NCD利率的利差年度均值都在10bp以上,因而短期限票据收益率和NCD利率之间的正利差幅度通常更大,对于长期限的票据资产而言,需要通过资产和负债久期错配来增厚收益。

展望6月的票据利率走势,随着企业复工复产的加快,并且6月专项债新增规模可能达到1.4万亿元的较高水平,企业信贷融资需求有望重新恢复,而居民中长期贷款的修复仍需要一段时间,6月的整体信贷需求可能温和回升,票据利率的走势也有望强于5月。

二、5月票据市场回顾

5月初,机构“抢跑”,3个月票据利率大幅下行至1%附近;月中前后,3个月票据利率自底部小幅反弹至1.3%左右;接近月末,票据利率再度下行至0利率附近,直到最后3个交易日有所反弹。

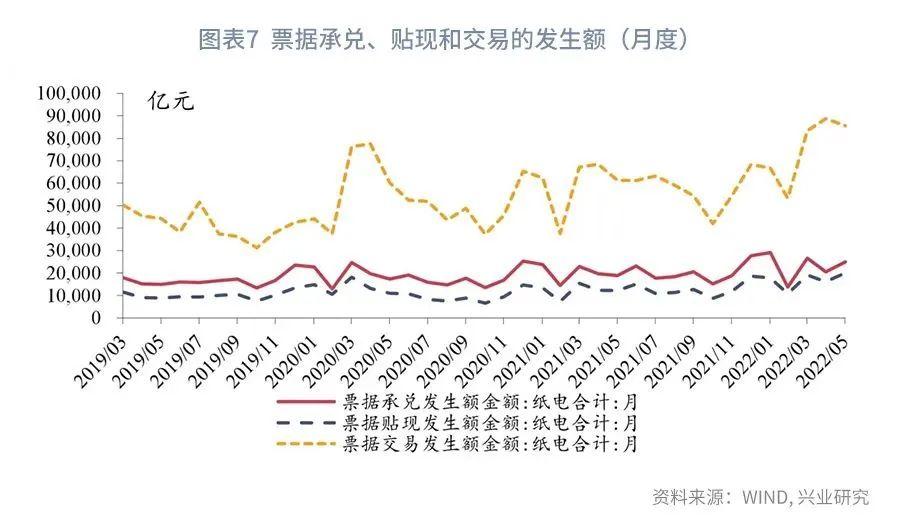

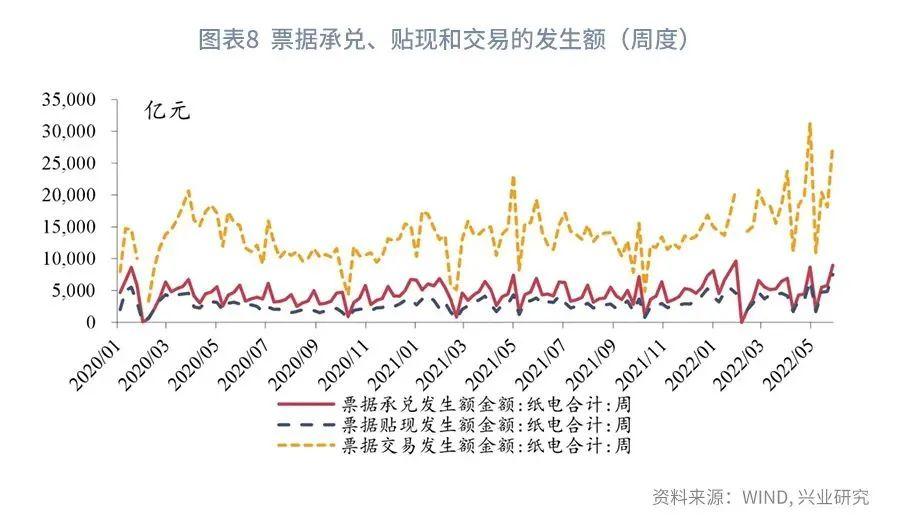

从票据市场的一级和二级交易规模来看,2022年5月,票据承兑发生额为25029亿元,票据贴现发生额为20087亿元,票据贴现比例(贴现发生额/承兑发生额)为80%;票据交易(含转贴现、质押式回购和买断式回购)发生额为85634亿元。

从不同期限的票据转贴现利率和收益率来看,5月31日,3个月、6个月和1年期国股转贴现利率分别为1.36%、1.46%和1.49%,较上月末分别上行71bp、上行35bp和上行14bp;3个月、6个月和1年期国股转贴现收益率分别为1.37%、1.47%和1.51%,较上月末分别上行71bp、上行35bp和上行14bp。

从不同承兑主体的票据转贴现利率和收益率来看,5月31日, 3个月国股和城商银票转贴现利率分别为1.36%和1.58%,利差为21bp;3个月国股和城商银票转贴现收益率分别为1.35%和1.51%,利差为15bp。

从票据转贴现收益率和NCD利率的关系来看,5月31日,3个月国股转贴现收益率和股份制银行NCD利率分别为1.37%和1.7%,利差为-33bp;6个月国股转贴现收益率和股份制银行NCD利率分别为1.47%和1.99%,利差为-52bp ;1年期国股转贴现收益率和股份制银行NCD利率分别为1.51%和2.27%,利差为-76bp 。

注:

[1]何帆,鲁政委,《票据利率会迎来迟到的“开门红”吗?》,2022/1/19[2022/6/2],https://app.cibresearch.com/shareUrl?name=000000007e6ca4c5017e71ccc39a195f

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号