近期对于银行理财是否会再次出现“赎回潮”的问题,主要集中在:1)权益市场回暖,是否会导致理财赎回,进而投向基金和股市;2)季末临近,“冲存款”压力下,是否会引发新一轮“赎回潮”。

针对问题1:权益市场回暖对理财产品赎回影响有限,原因有二:

1)从高频现券净买入数据来看,目前银行理财没有出现净卖出现象,也没有较2021年同期现券净买入量出现显著缩量;

2)回溯历史,股市快速上扬周期中,“股债跷跷板”对银行理财的“赎回激发”作用较为有限。

针对问题2:2022年6月份,银行理财的赎回压力将较3月份时期有所下降:

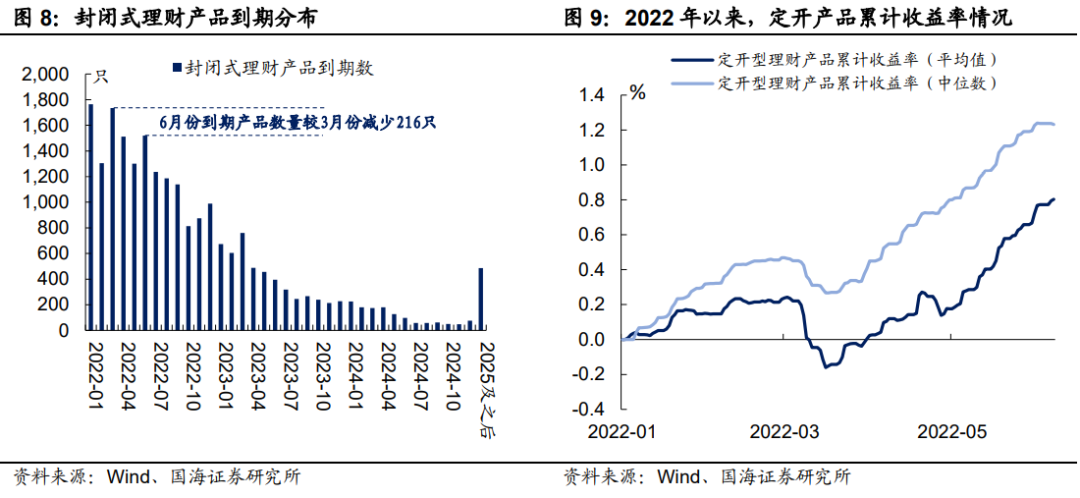

1) 理财产品破净情况有所缓解。与此同时,封闭式产品方面,6月份到期的产品数量较3月份时期有显著下降,“可供赎回”产品减少。定开产品方面,由于2022年3月份“赎回潮”期间,投资者赎回行为已经有所“出清”,叠加净值回撤出现“回填”,未来赎回力度也将小于3月份时期;

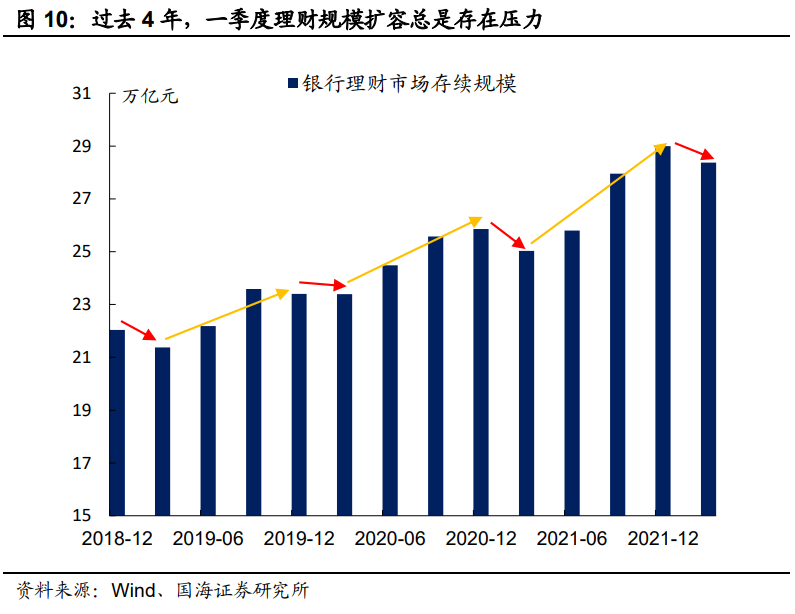

2) 银行“冲存款”往往集中在1季度。回溯过往4年,一季度银行理财规模往往存在“季节性缩量效应”,其背后与银行“冲存款”不无关系。历史上来看,一季末“存款压力”显著高于其余时期,因此,未来“存款压力”对理财产品的“抽离”作用也将边际下降。

综合来看,我们认为,权益回暖对理财赎回影响有限,而季末临近,理财随着产品破净情况的改善,和存款压力的边际衰退,短期内,无需过分担忧3月份的银行理财“赎回潮”会在6月份再次重演。

在经历了2022年3月份的银行理财“赎回潮”后,投资者对理财的“赎回螺旋”心有余悸。近期,随着权益市场回暖,投资者对理财产品,是否会因为“股债跷跷板”效应而再次被赎回的关注度有所提高。与此同时,季末又至,银行间“冲存款”诉求是否会再次引发理财赎回?本期报告,我们将尝试讨论以上两个问题。

1、权益回暖,理财是否会被赎回?

1.1

从现券交易看理财赎回

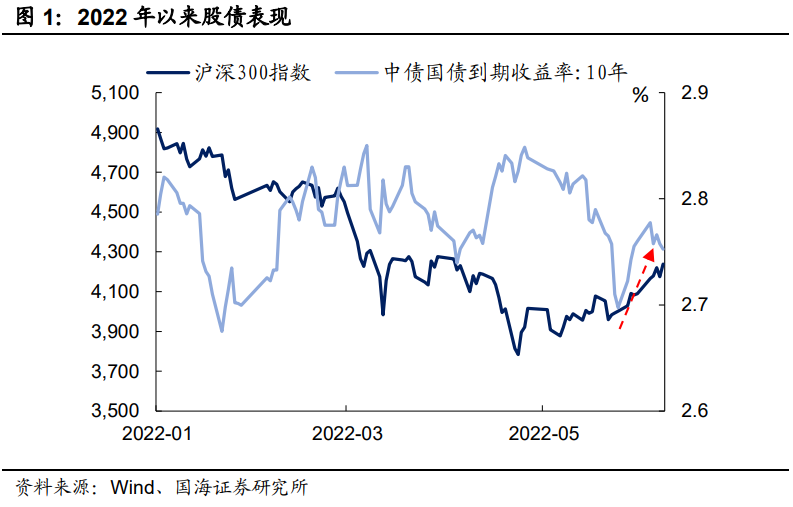

2022年5月份以来,权益市场开启“反弹行情”,进入5月下旬,伴随一系列政府“稳经济”会议密集召开,市场对经济企稳预期有所加强,在此格局下,股市快速上扬,债市边际承压,“股债跷跷板”效应逐渐显现。

由于目前理财投资者中,个人投资者仍占据市场主力,5月底以来的“股涨债跌”是否会引起个人投资者赎回理财产品,是目前市场比较关注的问题之一。

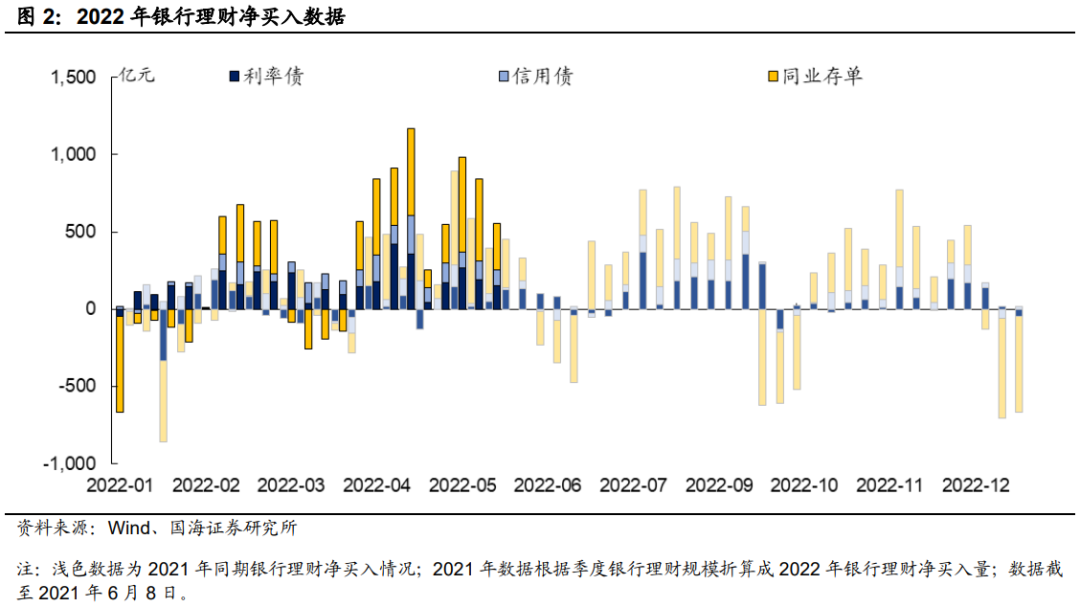

根据银行理财对现券的净买入数据,2022年5月下旬以来,银行理财对利率债、信用债以及同业存单均没有出现净卖出现象,也没有较2021年同期银行理财现券净买入量出现显著缩量。因此,我们认为,本轮权益市场的回暖,目前并未对理财产品带来显著的“赎回力量”。

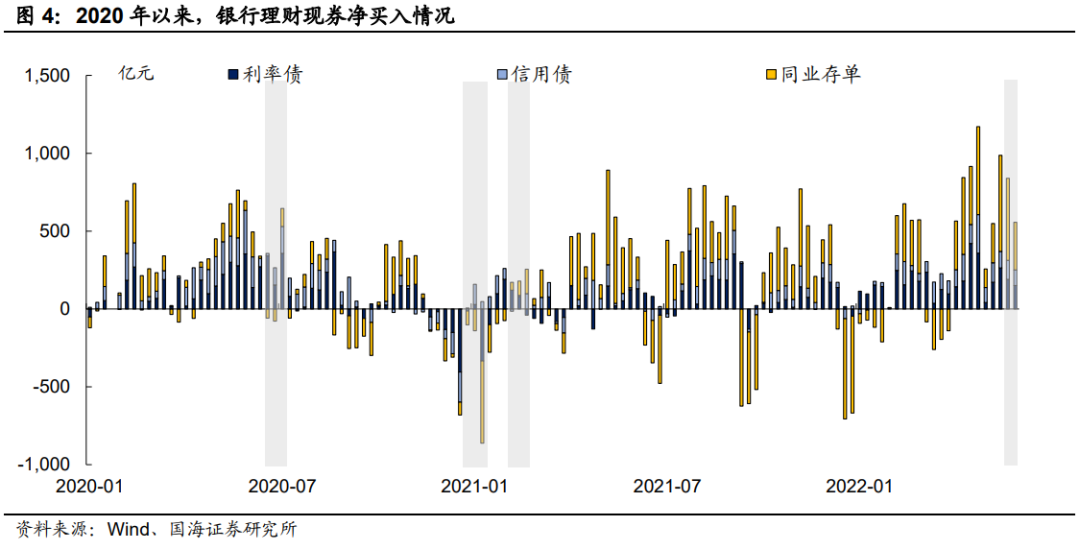

然而,股市回暖对理财产品赎回是否存在滞后效应?为了解答这个问题,我们回溯2020年以来,股市快速上扬周期中,银行理财的净买入行为。

我们选取,2020年7月、2020年12月以及2021年2月共三轮股市快速上涨周期作为参照对象。其中,在2020年12月的股市快速上涨周期中,银行理财出现大量净卖出现象,我们认为其背后有银行季末冲存款叠加“永煤事件”对债市的双重扰动存在,参考意义有限。

理论上,当理财产品遭遇大规模赎回时,资产端最先抛售的应该是流动性较好的利率债以及同业存单,通过比较上述两轮股市上扬期中的银行净买入行为,均未出现利率债抛售,亦或是如同2022年3月份时期的大量存单抛售现象。在2020年7月份,甚至一度出现,银行理财对债券大量净买入的现象。因此,我们认为,“股债跷跷板”对银行理财的“赎回激发”作用较为有限。

1.2

权益回暖为何难以触发赎回?

如何解释,理财产品的潜在“赎回”对权益市场的回暖并不敏感?我们认为,背后原因主要有二:

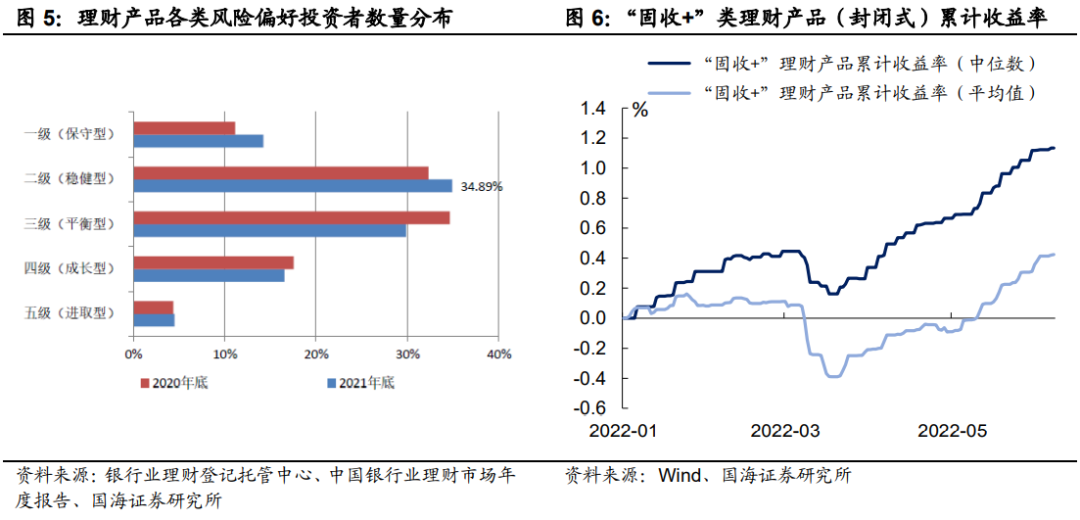

1) 大多数银行理财投资者,风险偏好较低,短期内不会做大幅“换仓”操作;根据2021年《中国银行业理财市场年度报告》,保守型和稳健型投资者的占比近50%,较2020年增加5.67个百分点。不难发现,理财产品的受众大多风险偏好较低,短期内的股市上扬,难以促使这部分投资者迅速将资金投向股市或者基金产品。

2) 对于风险偏好相对较高的投资者而言,银行理财的类“固收+”产品,在2022年3月底出现“赎回潮”之后,净值出现明显修复。我们抽样了Wind统计口径下的全部2022年6月份到期的封闭式类“固收+”理财产品,今年以来的净值表现,不难发现,4月份以来,该类产品净值对前期回撤形成了“回补”,或许也是投资者选择继续持有的另一大原因。

2、季末临近,理财赎回压力几何?

近期除了权益市场回暖以外,银行季末“冲存款”再度临近,理财产品是否会再度遭遇大规模赎回?为了回答这个问题,我们认为可以从内部和外部两大维度来进行分析:

2.1

内部因素:理财破净是否改善?

从产品自身管理角度来看,3月份理财产品发生大规模赎回的原因之一是2021年底以来,权益市场大幅调整格局下,出现了大量的产品破净。

正如上文所分析,目前理财产品的投资者风险偏好较低,虽然理财净值化已经开启,但是理财产品仍是“稳健”和“保本”的代名词,因此,投资者对理财产品出现亏损的容忍度普遍较低,一旦产品净值跌破1,将有较大的产品赎回压力。

从理财产品破净率来看,伴随2022年4月底以来权益市场的逐渐回暖,理财产品的破净情况较3月份赎回压力最大时期已经出现显著改善。

从理财产品本身来看,赎回压力较大的产品主要集中在封闭式产品和定期开放式产品上,其中:

1) 封闭式产品方面,6月份到期的产品数量较3月份时期有显著下降,“可供赎回”的封闭式理财产品不及3月份时期多。与此同时,正如上文所述,封闭式产品目前的净值已经有了一定程度上的修复,因此,投资者赎回意愿也将较3月份时期来得低。

2) 定开产品方面,由于2022年3月份“赎回潮”期间,投资者赎回行为已经有所“出清”,叠加2022年4月份以来,定开型产品净值同样有一定程度上的“回填”,因此,投资者对定开型理财产品的赎回力度也将小于3月份时期。

2.2

外部因素:存款压力是否减轻?

除了破净因素以外,2022年3月份理财产品出现大规模赎回的另一大原因在于,一季度银行“开门红”诉求下,银行的营销重点将转向表内,“冲存款”压力较为显著,在此格局下,理财产品赎回,重返银行负债端成为一大关键变量。

回溯过往4年的理财规模扩张情况,不难发现,一季度银行理财规模往往存在“季节性缩量效应”,其背后与银行“冲存款”不无关系。

理论上,每逢季末银行都会出现一定的存款压力,那么今年是否还会出现如同一季度时期的理财赎回呢?

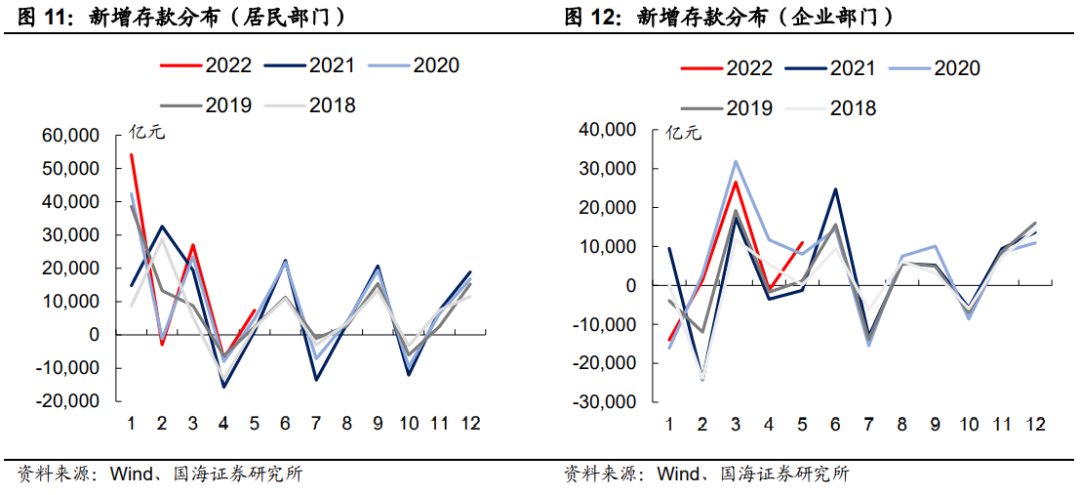

历史上来看,企业部门和居民部门的季末新增存款分布普遍在一季度末的水平相对较高。换言之,6月份,9月份或是12月份银行间的存款压力将不及3月份时期高,因此,未来“存款压力”对理财产品的“抽离”作用也将边际下降。

3、总结

近期对于银行理财是否会再次出现“赎回潮”的问题,主要集中在:1)权益市场回暖,是否会导致理财赎回,进而投向基金和股市;2)季末临近,“冲存款”压力下,是否会引发新一轮“赎回潮”。

针对问题1,从现券交易情况来看,目前理财产品尚未出现大规模净卖出现象,并且从历史上来看,股市快速上扬周期,对理财产品影响有限;

针对问题2,从产品本身来看,随着股市的逐步回暖,理财产品的净值不断修复,叠加6月份封闭式产品到期显著少于3月份,以及定开产品的赎回压力在前期已经有所“出清”,“赎回”动力降小于3月份。从银行“冲存款”来看,历史上一季度的“存款压力”往往是最大的,因此,6月份“存款回表”的压力也将边际减轻。

综合来看,我们认为,短期内,无需过分担忧3月份的银行理财“赎回潮”会再次重演。

风险提示 央行超预期收紧货币政策,银行间流动性突然收紧,股市大幅下调引发理财大规模破净。

相关报告

机构行为系列:

1、《银行理财6大变化,如何重塑资本市场格局?》

相关声明

证券研究报告《还需担心理财赎回吗?》

对外发布时间:2022年6月13日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

周子凡 SAC编号:S0350121010075

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。

粤公网安备 44010402000579号

粤公网安备 44010402000579号