南方财经全媒体 资讯通研究员彭卓 实习生杜雪妍综合报道

7月15日,煤炭板块(802015.EI)震荡走高,成分股中华阳股份涨停,兖矿能源、大有能源、山西焦化、中国神华等股拉升上涨。

图片来源:Choice

消息面上,中国煤炭运销协会发布《2022年5、6月份煤炭市场分析及后期走势预测》称,迎峰度夏逐步来临将使季节性煤炭需求有所回升,如果叠加疫情好转后复工复产带来的需求,迎峰度夏期间煤炭需求或有望阶段性回升。供应方面,后期相关部门和产煤省区将扎实推进煤炭增产增供工作,加快推进煤矿产能核增进程,推动优质产能稳步释放,预计我国煤炭产量将保持较快增长。铁路部门将充分发挥路网和煤炭运输通道的运输能力,推动煤炭铁路运力保持增长。在国际煤炭供需偏紧形势下,我国沿海地区电煤需求将逐步回升,但煤炭进口可能会维持相对低位。

中国煤炭运销协会表示,综合来看,判断后期煤炭需求将逐步回升,煤炭供应将保持较快增长,煤炭供需总体可能相对平衡,煤炭价格或将保持波动运行。

偏紧的供需平衡延续,支撑煤炭维持高景气

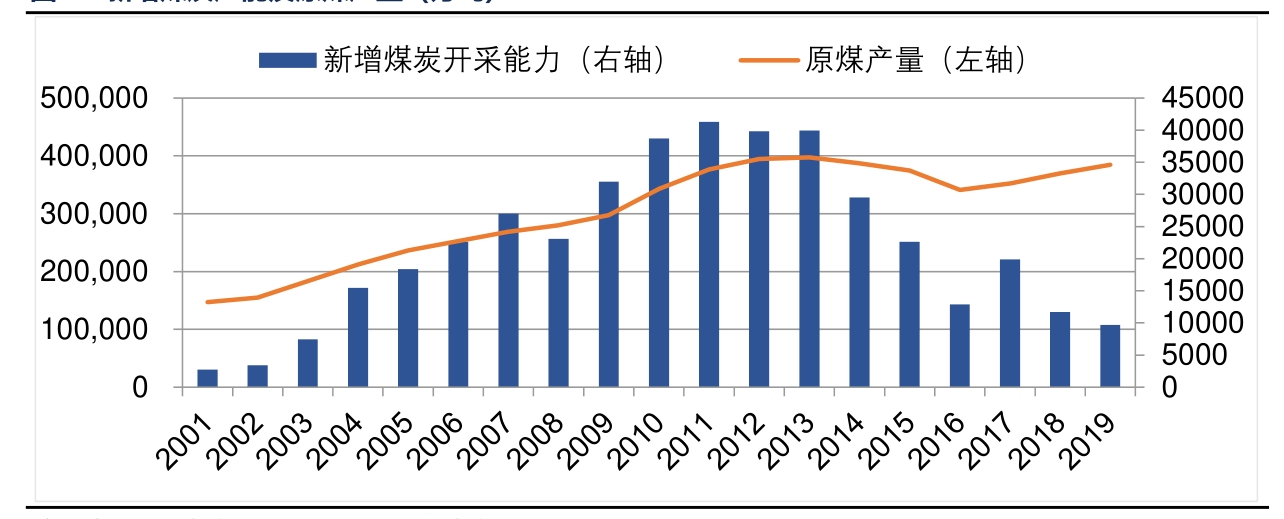

信达证券认为,结合对能源、煤炭产能周期的系统研究,本轮能源大通胀周期依然处在初期,在国内外能源需求复苏和当前国际形势的背景下,随着疫情后国内宏观经济和下游需求的恢复,下半年,煤炭供需关系依旧偏紧。供应偏紧的形势或将延伸至“十四五”期间甚至更长周期维度。当前,煤炭板块估值仍处近10年来的历史底部,再考虑高业绩、高现金、高分红属性,外加高景气、长周期、高壁垒特征,煤炭板块有望迎来一轮业绩与估值双升的历史性行情。

新增煤炭产能及原煤产量(万吨)/图片来源:信达证券

国泰君安认为,需求快速提升,国内动力煤煤价旺季有支撑。即将进入7月居民用电旺季,由于国内气温明显高于2021年同期,伴随复工复查推进,需求开始快速提升,沿海煤炭日耗已经超过2021年同期,库存已经开始快速去化,预计后续随着需求高位,可用天数也将向2021年同期逼近,港口库存也将开启高位下降模式,供需相对偏紧格局未变。

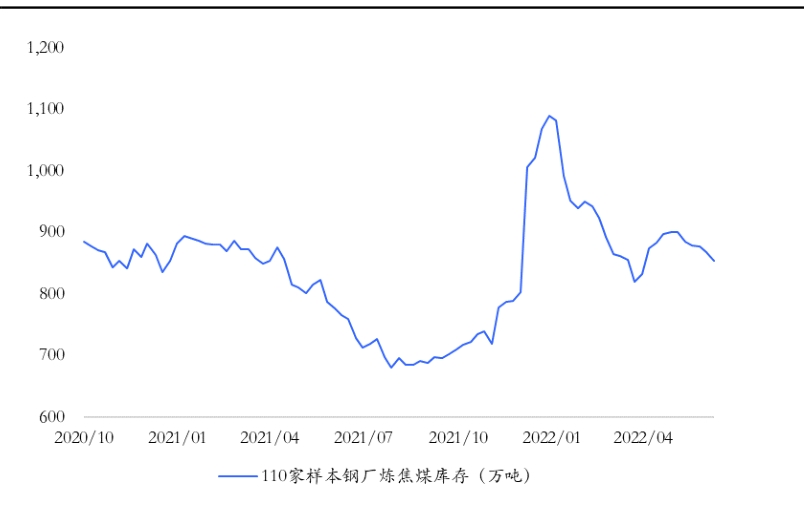

焦煤底部将回暖,企业高盈利持续。受疫情及梅雨季节影响,黑色产业链需求弱势,焦炭价格累计下跌500元/吨。稳增长政策已经开始发力,地产销售逐渐好转,下游钢材成交开始逐渐恢复,预计三季度开工将逐步启动,进一步拉动需求,对产业链形成明显支撑。需求底部回暖格局下,预计主要焦煤公司三季度长协价格仍将维持高位,企业高盈利持续。

钢厂焦煤库存较上周减少13.4万吨(-1.5%)/图片来源:国泰君安证券

投资建议:“全球供给”+“国内需求”逻辑下,高分红+高景气,企业高盈利持续

国泰君安证券提出,“全球供给”+“国内需求”核心逻辑持续演绎,行业基本面强势难改,市场重新认知煤炭高分红能力和盈利释放能力,板块盈利确定、估值低、分红可观,长期高煤价下具备大幅提估值空间。

信达证券认为,继续全面看多煤炭板块,继续建议关注煤炭的历史性配置机遇。自下而上重点关注两条主线:

一是内生外延增长空间大、资源禀赋优、公司治理优的煤企;

二是全球资源特殊稀缺,有成长空间的优质炼焦公司。

华金证券指出,当前煤炭股增长逻辑在于二季度煤炭价格环比改善,上市公司业绩确定性强,而板块动态估值仍处于历史极低位置(近5年的2.78百分位),随着中报业绩持续释放,板块估值修复空间大。动力煤受价格约束,未来业绩确定性更强,非动力煤则具备更大弹性。

机构推荐个股

中国神华(601088.SH):以煤炭为基础的一体化能源公司,主营业务是煤炭、电力的生产和销售,铁路、港口和船舶运输,煤制烯烃等业务。煤炭、发电、铁路、港口、航运、煤化工一体化经营模式是公司的独特经营方式和盈利模式。

兖矿能源(600188.SH):主要从事煤炭生产、洗选加工、煤炭销售和铁路运输,煤化工、电力等业务,拥有区位和交通优势,使公司成为东北亚市场,中国华东、华南市场极具竞争力的煤炭供应商之一。

(报告来源:信达证券、国泰君安证券、华金证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)