核 心 观 点

二季度基金净值有所回升。2022年二季度末,各类基金共计9842只,资产净值约26.67万亿元。相较于2022年一季度末,各类基金数量增加3.12%,资产净值增加6.34%。

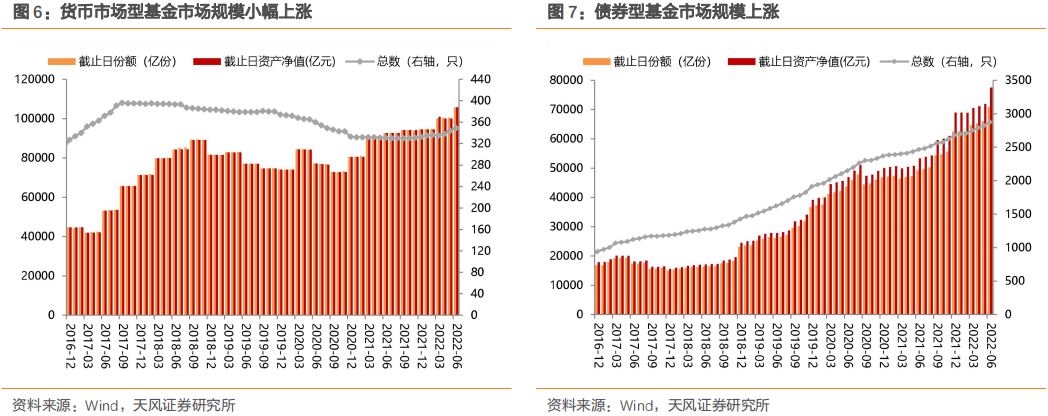

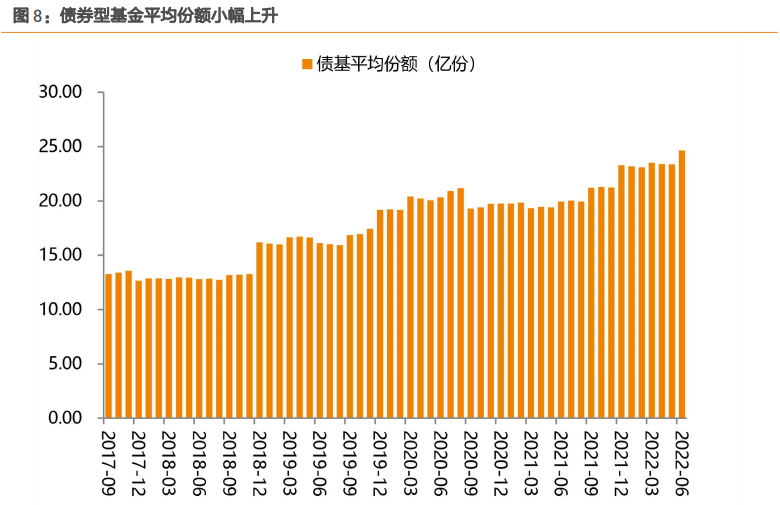

债基方面,规模持续上升,增速回升。2022年二季度债基总体份额7.09万亿份,较2022年一季度末上升9.59%(上一季度为3.46%);平均份额24.65亿份,较2022年一季度末上升4.87%(上一季度为0.90%);债券型基金资产净值约为7.75万亿元,较2022年一季度末增加9.88%(上一季度为2.34%)。

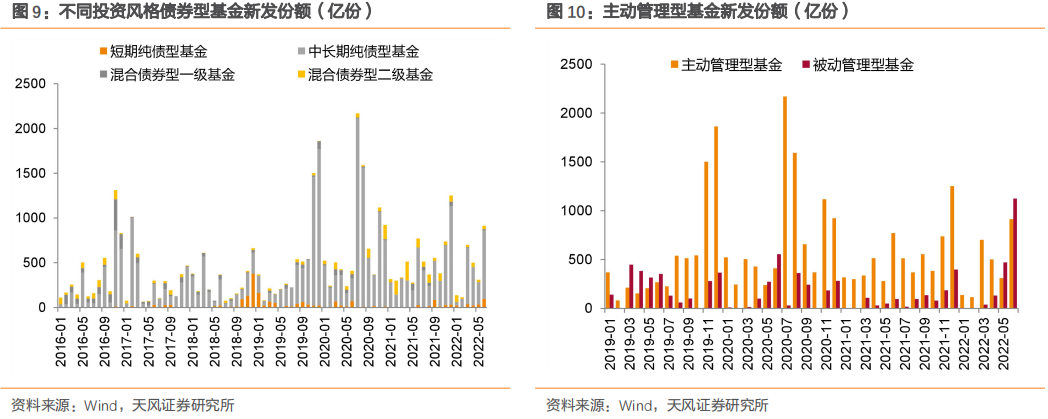

分投资风格来看,2022年二季度,主动管理型基金和被动管理型基金的新发份额较上季度均明显回升,分别增加770.12亿份、1689.44亿份。

从资产配置的比例看,其他资产、股票的占比上行,债券、现金的占比下行;2022年二季度末股票、债券、现金、其他资产占比分别为22.84%、49.28%、15.98%、11.19%。从债券配置比例看,与2022年一季度末相比,2022年二季度基金增加了对金融债、信用债的配置占比,减少了对利率债、同业存单、其他债券的配置占比。

债券型基金持债方面,普遍增配金融债。

中长期纯债型基金增加了对金融债、信用债的配置比例,减少了对利率债、同业存单、其他债券的配置比例;短期纯债型基金增加了对金融债、利率债、其他债券的配置比例,减少了对信用债、同业存单的配置;一级债基增加了对利率债、信用债、金融债、同业存单的配置比例,减少了对其他债券的配置比例;二级债基增加了对金融债的配置,减少了对利率债、信用债、同业存单、其他债券的配置。

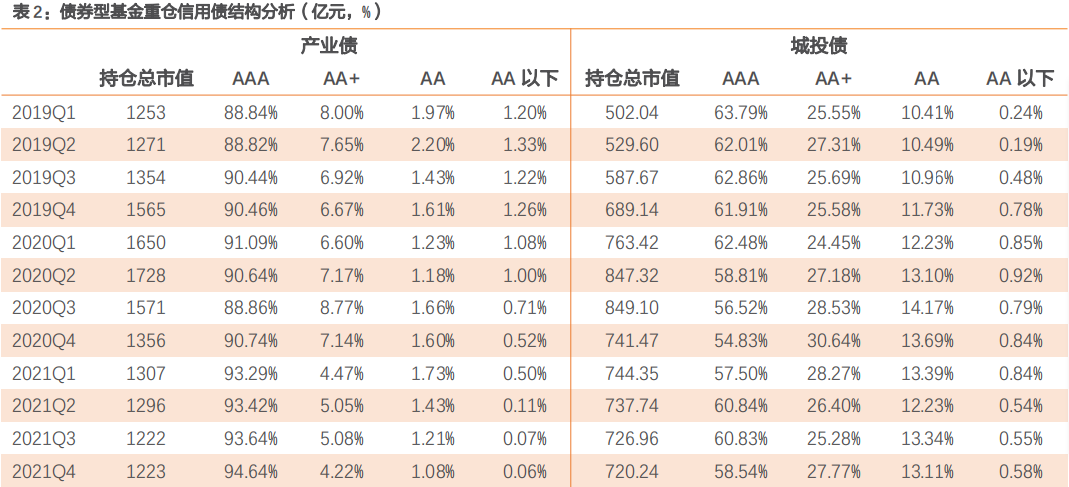

债券型基金重仓券结构方面:

2022年二季度,债券型基金重仓利率债中,国债配置比例增加0.20%,地方政府债、政策性银行债配置比例分别减少0.07%、1.13%。此外,相较于2022年一季度,债券型基金对商业银行次级债的配置继续在增加;在商业银行次级债中,永续债的规模及占比在增加。

对于信用债,机构多以AAA、央企信用债为底仓,从债券型基金重仓券的结构变化可以发现,2022年二季度,机构对城投债下沉力度较弱(仍主要集中在AAA主体中),对产业债下沉力度较大(体现在AA+主体占比提高,AAA主体占比下降)。

基金杠杆方面:截至2022年二季度末,主要债券型基金杠杆率涨跌互现,中长期纯债型基金、二级债基杠杆均下降,一级债基则上升。其中,中长期纯债型基金的杠杆率为122.20%,较2022年一季度下降了1.01个百分点;一级债基的杠杆率为113.72%,较2022年一季度上升了0.55个百分点;二级债基的杠杆率为103.80%,较2022年一季度下降了10.10百分点。

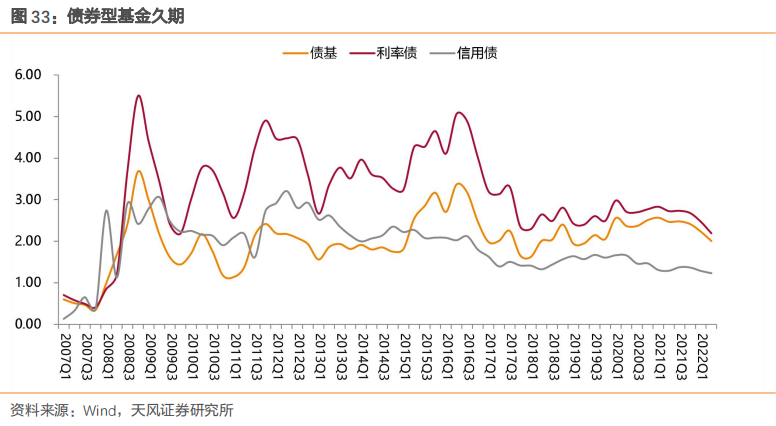

基金久期方面:久期持续缩短。截至2022年二季度末,债券型基金的久期为2.01,相比2022年一季度下行了0.22,其中,利率债加权久期下降0.28至2.19,信用债加权久期下降0.06至1.23。

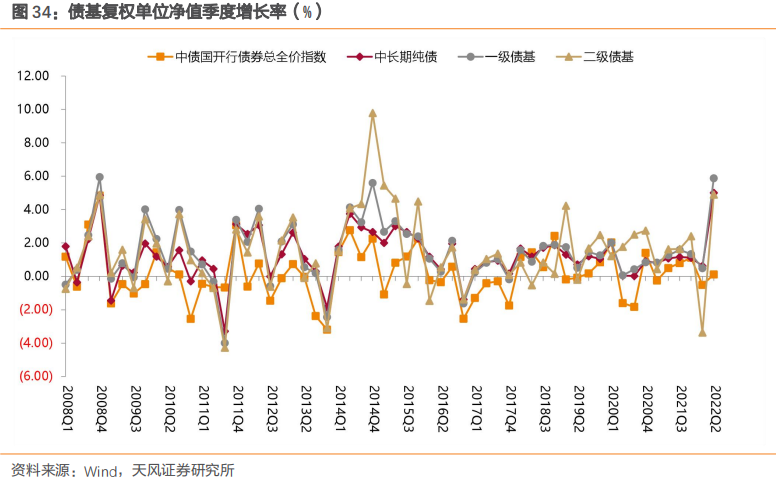

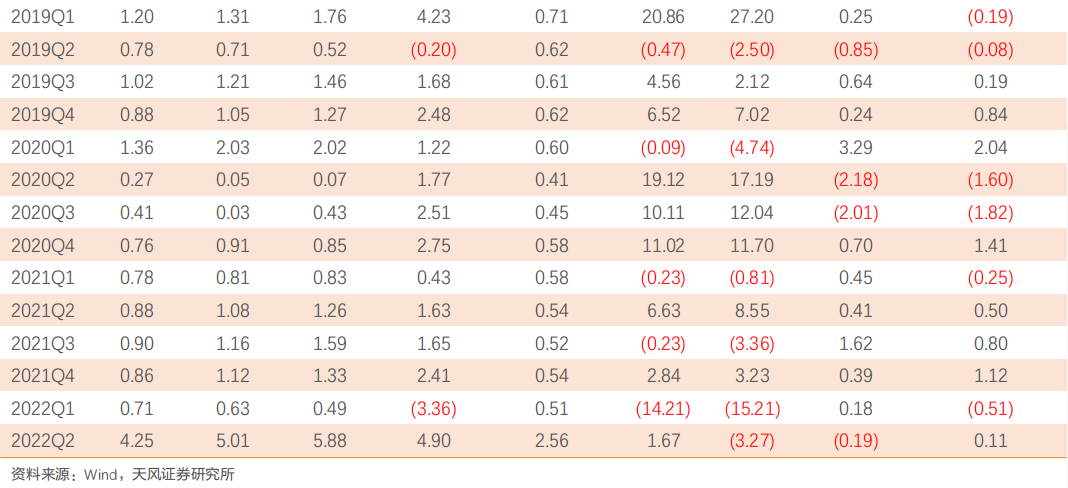

债基业绩方面:债基收益率较一季度明显回升。

股票型基金(-3.27%)<中债国债总全价指数(-0.19%)<中债国开行债券总全价指数(0.11%)<混合型基金(1.67%)<货币基金(2.56%)<短期纯债基金(4.25%)<二级债基(4.90%)<中长期纯债(5.01%)<一级债基(5.88%)。

1. 基 金 持 仓 分 析

1.1. 基金市场规模

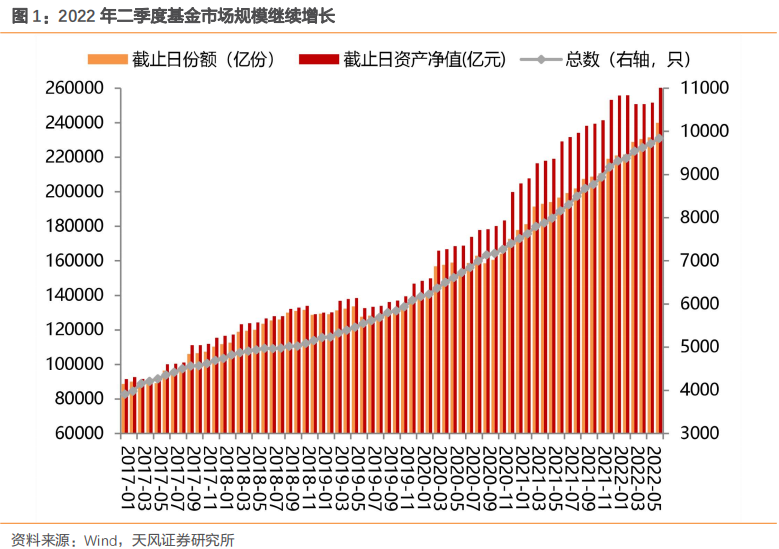

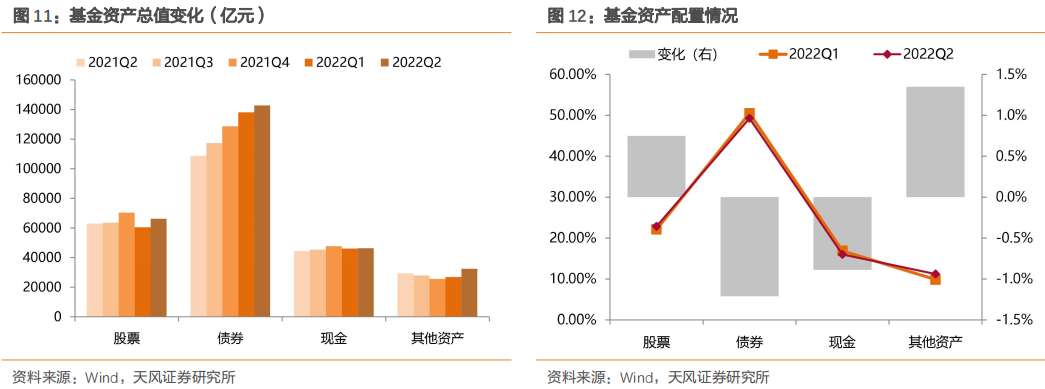

根据Wind数据,截至2022年二季度末,各类基金共计9842只,资产净值约26.67万亿元。相较于2022年一季度末,各类基金数量增加3.12%,资产净值增加6.34%。

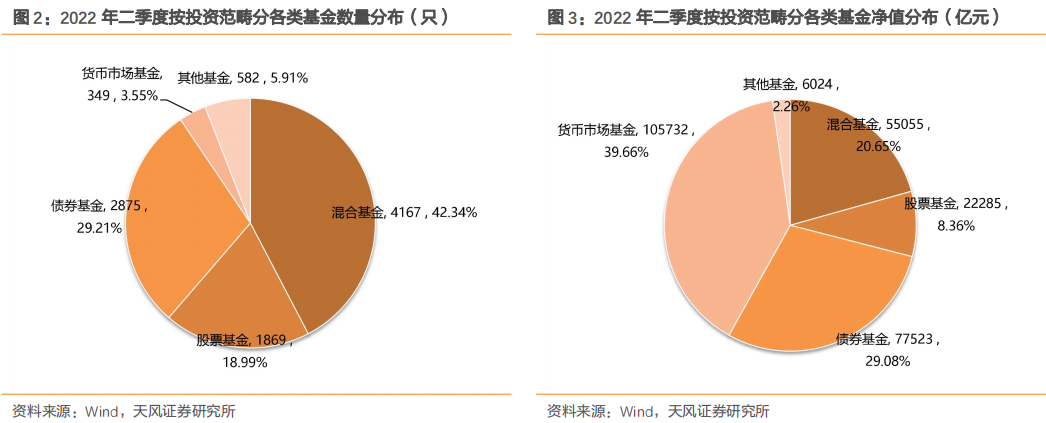

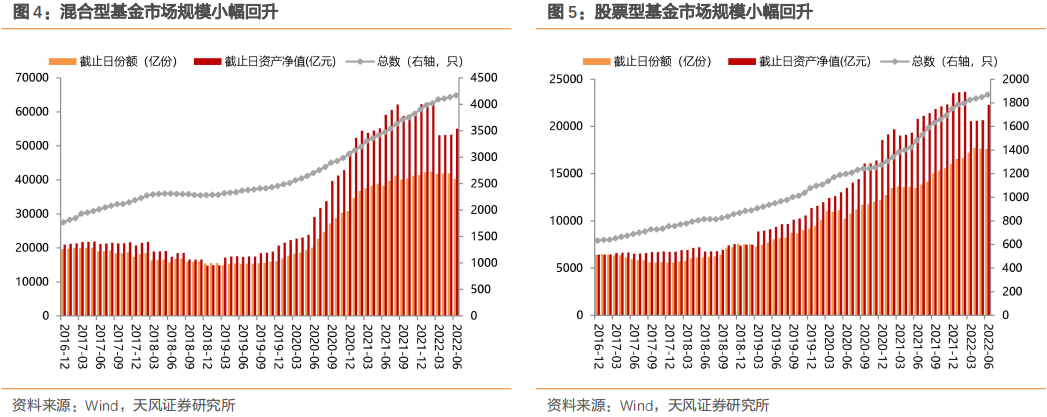

从 Wind 公布的数据来看,2022 年二季度末,混合型基金资产净值约 5.51 万亿元,较 2022年一季度末上升3.69%;股票型基金资产净值约 2.23万亿元,较2022年一季度末上升 8.41%;货币型基金资产净值约为 10.57 万亿元,较 2022 年一季度末上升 4.73%。

债券型基金方面,2022年二季度债基总体份额7.09万亿份,较2022年一季度末上升9.59%;平均份额24.65亿份,较2022年一季度末上升4.87%;债券型基金资产净值约为7.75万亿元,较2022年一季度末增加9.88%。

从债券型基金投资风格来看,2022年二季度,主动管理型基金(短期纯债型基金、中长期纯债型基金、一级债基、二级债券)的新发份额为1725.23亿份,较2022年一季度有明显增多,增多了770.12亿份。被动管理型基金(被动指数型债基)的新发份额为1729.14亿份,较2022年一季度明显增多,增多了1689.44亿份。

1.2. 基金资产配置

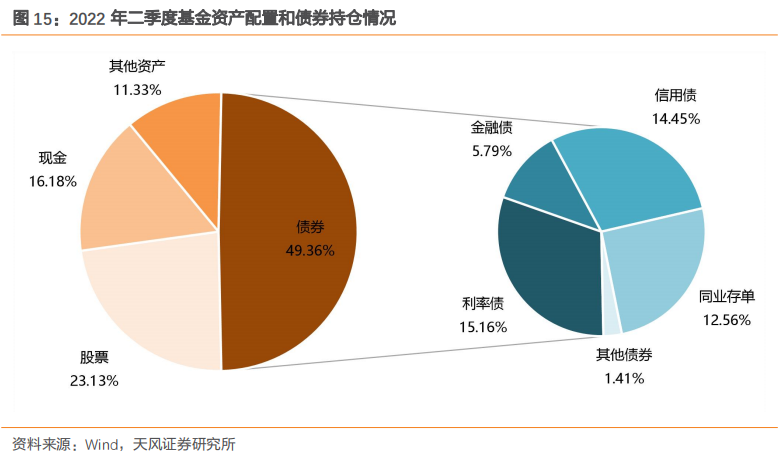

我们利用Wind数据对基金的资产配置进行具体分析。截至2022年二季度末,各类基金资产总值小幅增加,较2022年一季度末增加5.92%;其中,股票的资产市值增加9.52%,债券的资产市值增加3.38%,现金的资产市值增加0.34%。从资产配置的比例看,其他资产、股票的占比上行,债券、现金的占比下行;2022年二季度末股票、债券、现金、其他资产占比分别为22.84%、49.28%、15.98%、11.19%。

1.3. 基金持债分析

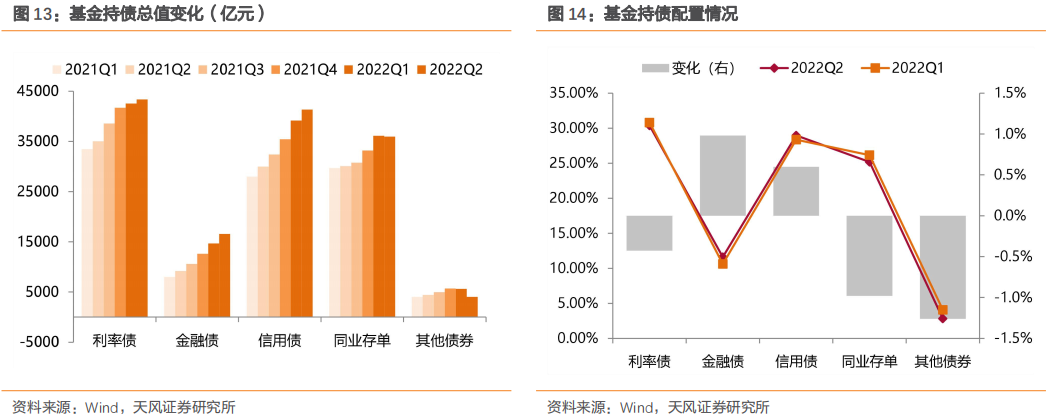

我们利用Wind数据对基金的持债情况进行分析。从债券配置比例看,与2022年一季度末相比,2022年二季度基金增加了对金融债、信用债的配置占比,占比分别增加了0.98、0.60个百分点,分别达到11.60%、28.95%,减少了对利率债、同业存单、其他债券的配置占比,占比分别减少0.43、0.98、1.26个百分点,分别为30.37%、25.17%、2.82%。

2. 债 券 型 基 金 持 债 分 析

我们利用Wind 数据进一步对债券型基金持债情况进行分析。

2.1. 中长期纯债型基

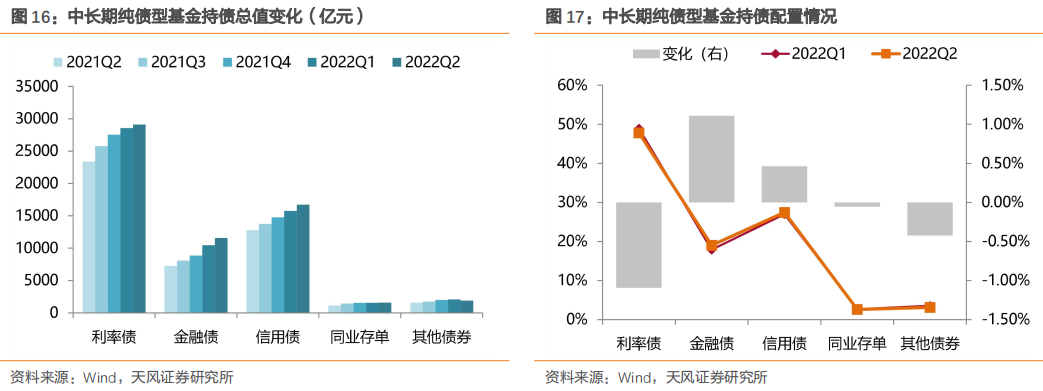

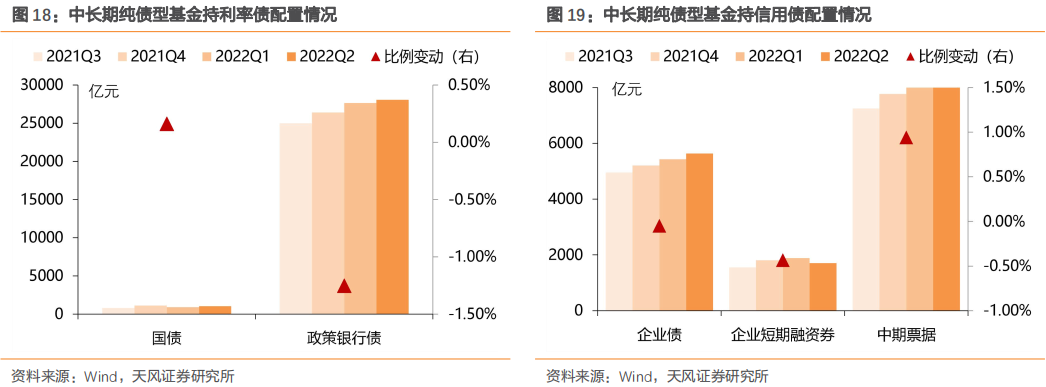

截至2022年二季度末,中长期纯债型基金持有的券种总值约60882亿元,相较于2022年一季度末增加了4.26%。其中利率债、金融债、信用债、同业存单分别增加了1.93%、10.72%、6.05%、2.12,其他债券(可转债、资产支持证券等)减少了8.22%。

从债券配置比例看,2022年二季度中长期纯债型基金持有的利率债、金融债、信用债、同业存单、其他债券的市值占债券投资市值比分别为47.81%、19.02%、27.45%、2.61%、3.11%。与2022年一季度相比,中长期纯债型基金增加了对金融债、信用债的配置比例,减少了对利率债、同业存单、其他债券的配置比例。

从利率债具体配置情况来看,2022年二季度中长期纯债型基金持有的国债和政策性银行债的市值分别占债券投资市值的1.72%、46.09%。与2022年一季度相比,中长期纯债型基金对国债的配置比例有增加,对政策性银行债的配置比例有减少。

从信用债具体配置情况来看,2022年二季度中长期纯债型基金持有的企业债、短期融资券、中票分别占债券投资市值的9.25%、2.80%、15.40%。与2022年一季度相比,中长期纯债型基金增加了对中票的配置比例,减少了对企业债、短期融资券的配置比例。

2.2. 短期纯债型基金

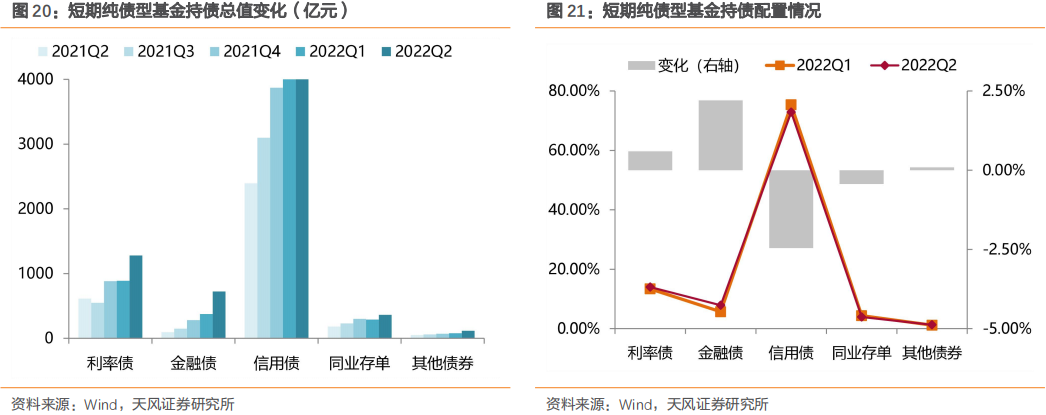

截至2022年二季度末,短期纯债型基金持有的券种总值约9156亿元,相较于2022年一季度末增加了38.16%。其中,利率债、金融债、信用债、同业存单和其他债券分别增加了44.29%、91.76%、33.66%、24.52%、48.68%。

从债券配置比例看,2022年二季度短期纯债型基金持有的利率债、金融债、信用债、同业存单、其他债券的市值占债券投资市值比分别为13.98%、7.89%、72.89%、3.95%、1.29%。与2022年一季度相比,短期纯债型基金增加了对金融债、利率债、其他债券的配置比例,减少了对信用债、同业存单的配置。

从利率债具体配置情况来看,2022年二季度短期纯债型基金持有的国债和政策性银行债的市值分别占债券投资市值的1.32%、12.67%。与2022年一季度相比,短期纯债型基金对主要利率债的配置比例均有增加。

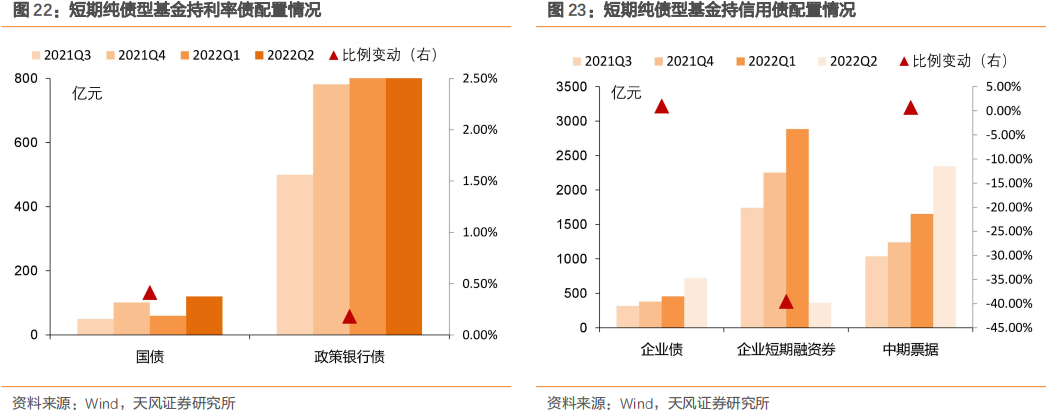

从信用债具体配置情况来看,2022年二季度短期纯债型基金持有的企业债、短期融资券、中票分别占债券投资市值的7.86%、3.95%、25.61%。与2022年一季度相比,短期纯债型基金减少了对企业债、中票的配置比例,增加了对短期融资券的配置比例。

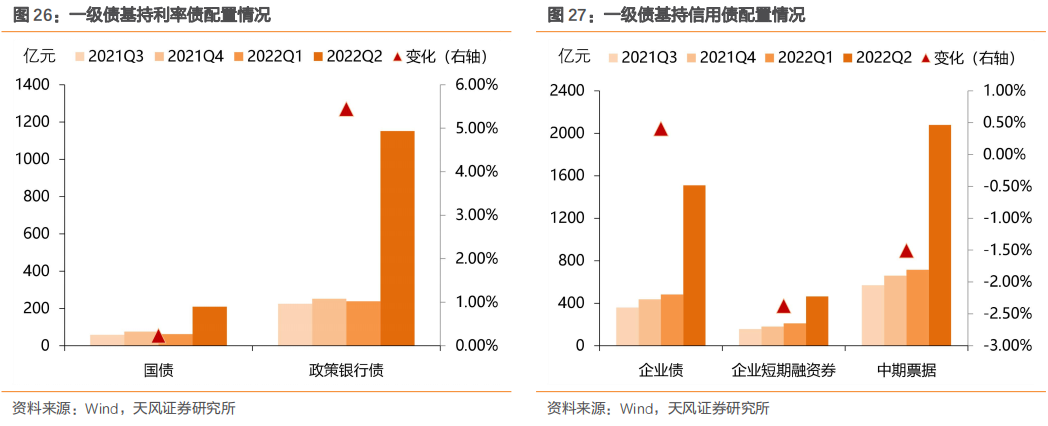

2.3. 一级债基

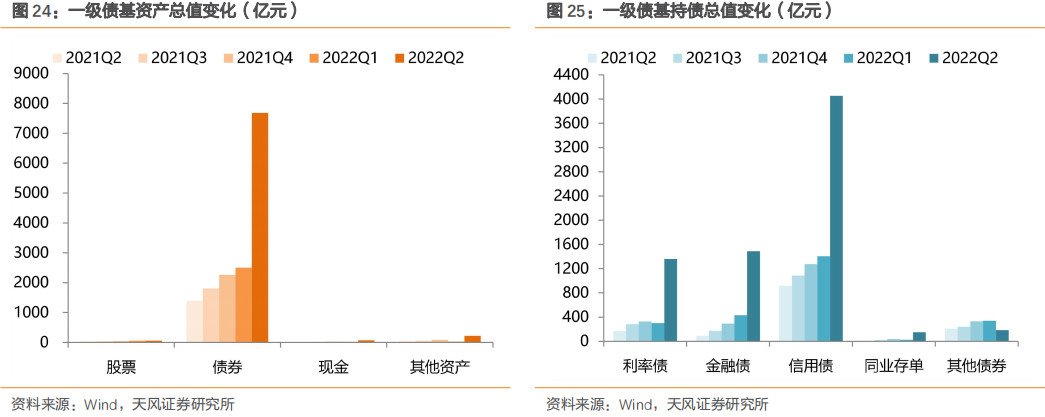

截至2022年二季度末,一级债基资产总值约8034亿元,较2022年一季度末上升了2.22%。其中,债券、其他资产市值分别上升了1.32%、93.32%,现金、股票市值分别下降了28.66%、3.06%。

从持债情况看,截至2022年二季度末,一级债基持有的券种总值约7680亿元,较2022年一季度末上升了1.32%。其中,其他债券市值减少了45.37%,利率债、金融债、信用债、同业存单分别增加了352.41%、244.70%、188.24%、508.32%。

从债券配置比例看,与2022年一季度比,一级债基增加了对利率债、金融债、信用债、同业存单的配置比例,减少了对其他债券的配置比例。

从利率债具体配置情况来看,2022年二季度末,一级债基持有的国债和政策性银行债的市值分别占债券投资市值的2.72%、14.97%。与2022年一季度相比,一级债基对主要利率债的配置比例均有所增加。

从信用债具体配置情况来看,2022年二季度末,一级债基持有的企业债、短期融资券、中票分别占债券投资市值的19.62%、6.03%、27.02%。与2022年一季度相比,一级债基增加了对企业债的配置比例,减少了对短期融资券、中票的配置比例。

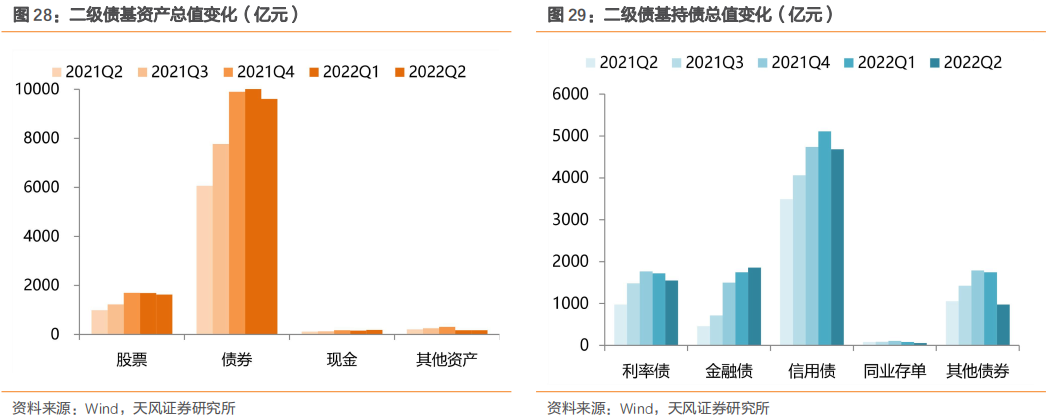

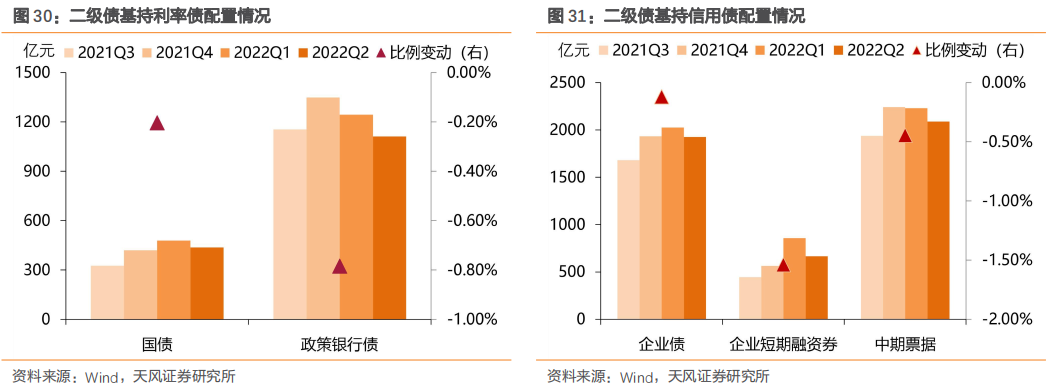

2.4. 二级债基

截至2022年二季度末,二级债基资产总值约11578亿元,较2022年一季度末下降了2.95%。其中,债券市值下降了4.06%,股票、现金、其他资产市值分别上升了0.96%、25.78%、0.79%。

从持债情况看,截至2022年二季度末,二级债基持有的券种总值约为9958亿元,金融债上升了6.43%,利率债、信用债、同业存单、其他债券市值分别下降了10.03%、8.42%、29.37%、44.22%。

从债券配置比例看,与2022年一季度相比,二级债基增加了对金融债的配置,减少了对利率债、信用债、同业存单、其他债券的配置。

从利率债具体配置情况来看,2022年二季度末,二级债基持有的国债和政策银行债的市值分别占债券投资市值的4.39%、11.17%。与2022年一季度相比,二级债基减少了对国债、政策银行债的配置比例。

从信用债具体配置情况来看,2022年二季度末,二级债基持有的企业债、短期融资券、中票分别占债券投资市值的19.34%、6.69%、20.97%。与2022年一季度相比,二级债基减少了对短期融资券、中票、企业债的配置比例。

3. 基 金 重 仓 券 结 构 分 析

我们用债券型基金的重仓券来近似分析基金持仓券种结构。

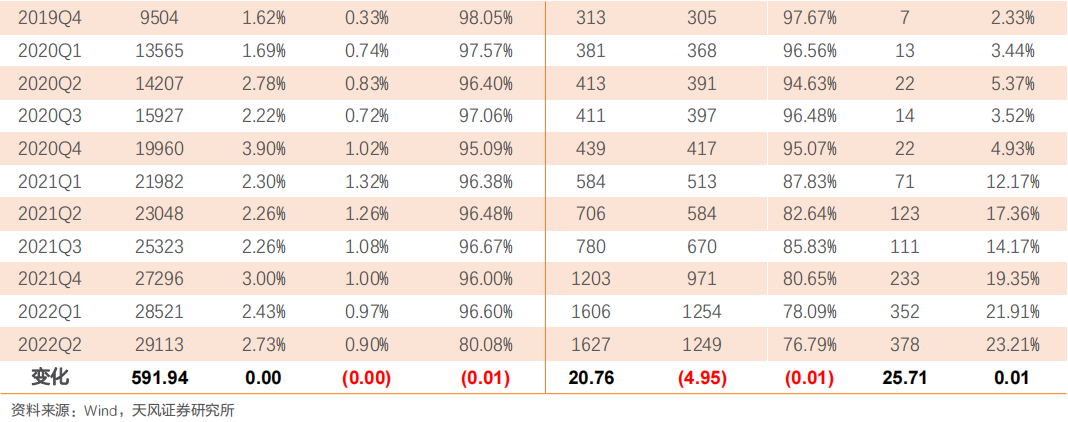

2022年二季度,债券型基金重仓利率债中,国债、地方政府债、政策性银行债占比分别为2.73%、0.90%、80.08%,相较于2022年一季度,国债配置比例增加0.20%,地方政府债、政策性银行债配置比例分别减少0.07%、1.13%。

此外,相较于2022年一季度,债券型基金对商业银行次级债的配置继续在增加;在商业银行次级债中,永续债的规模及占比在增加。

2022年二季度,债券型基金重仓产业债中,AAA、AA+、AA、AA以下产业债占比分别为92.72%、5.87%、1.27%、0.14%,相较于2022年一季度,债券型基金

主要提高了中低评级产业债配置比例,减少了AAA产业债配置比例。

2022年二季度,债券型基金重仓城投债中,AAA、AA+、AA、AA以下城投债占比分别为57.59%、28.88%、13.25%、0.27%,相较于2022年一季度,债券型基金主要提高了中低评级城投债配置比例,小幅减少了AAA城投债配置比例。

对于信用债,机构多以AAA、央企信用债为底仓,从债券型基金重仓券的结构变化可以发现,2022年二季度,机构对城投债下沉力度较弱(仍主要集中在AAA主体中),对产业债下沉力度较大(体现在AA+主体占比提高,AAA主体占比下降)。

4. 基 金 杠 杆 分 析

截至2022年二季度末,主要债券型基金杠杆率涨跌互现,中长期纯债型基金、二级债基杠杆均下降,一级债基则上升。其中,中长期纯债型基金的杠杆率为122.20%,较2022年一季度下降了1.01个百分点;一级债基的杠杆率为113.72%,较2022年一季度上升了0.55个百分点;二级债基的杠杆率为103.80%,较2022年一季度下降了10.10百分点。

5. 基 金 久 期 分 析

我们用债券型基金的重仓券来近似计算久期。截至2022年二季度末,债券型基金的久期为2.01,相比2022年一季度下行了0.22,其中,利率债(国债、地方政府债、政策银行债)加权久期下降0.28至2.19,信用债(短融、中票、公司债、企业债)加权久期下降0.06至1.23。

6. 债 基 业 绩 分 析

2022年二季度,各类基金的季度收益率中位数排序为:

股票型基金(-3.27%)<中债国债总全价指数(-0.19%)<中债国开行债券总全价指数(0.11%)<混合型基金(1.67%)<货币基金(2.56%)<短期纯债基金(4.25%)<二级债基(4.90%)<中长期纯债(5.01%)<一级债基(5.88%)。

风 险 提 示

宏观经济政策不确定性,疫情变化超预期,信用事件频发。

- END -

证券研究报告:《短久期,信用继续下沉——2022年二季度基金持债分析》

对外发布时间:2022年08月04日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003