作者:郭益忻,刘星宇,顾怀宇,鲁政委

今年以来,货基规模方面,波动上升,2季度末规模达10.6万亿,较年初上升1.1万亿,较1季末上升0.6万亿;收益率方面,持续下行,2季度末年化收益率已从年初的2.14%下滑至1.60%,降幅超50BP;较之1季末也下行了37BP;截至2022年8月18日,进一步下行至1.38%。杠杆方面,货基平均杠杆率升至107.8%,超过上季度末的107.5%,亦已高于年初水平。久期方面,2季度末已触碰2016年以来的区间上沿,达到0.31年,久期基本已经加足。资产配置方面,2季度货基整体减存单而加短融,通过增配信用债来提高收益。综合杠杆、久期、配置等各方面情况,可以看到货基可用于提高收益的策略使用已非常充分。

NCD指数基金是指跟踪同业存单指数的指数型基金。随着现金管理类产品收益率下滑、权益市场表现低迷、理财破净、NCD指数基金吸引了较多的投资者,自2021年末问世以来,目前合计有31只NCD指数基金成立,规模已超2000亿。NCD指数基金持仓透明,费率较低(仅0.45%),流动性尚可;此外,底层资产风险与货基相近,但回报率和夏普比率均高于货基,投资性价比凸显。值得一提的是,2022年5月,第一只NCD指数理财成立,其基本特征与NCD指数基金相似,费率更低。

展望后市,资金利率方面,考虑到经济修复动能依旧偏弱,下半年流动性宽松可能会持续较长时间,NCD收益率徘徊低位,但震幅可能加大。货基和NCD指数基金规模预计仍将增长,但考虑到NCD指数基金有更好的回报,更高的夏普比,其规模增长预计快于货基。NCD指数理财方面,考虑到其更突出的表现、具备现金管理类产品替代的潜力,未来还有进一步发展空间。

一、货币基金二季度表现

1.1规模变化

今年以来,货基规模波动上升,5月创出11.0万亿新高;6月因半年末商业银行指标调节等因素而有所回落,截至2季度末,货基规模为10.6万亿。

1.2收益率变化

年初以来,货基7日年化收益率和NCD到期收益率均持续走低,目前已逼近2020年4月的低点。2季度末,货基7日年化收益率已从年初的2.14%下滑至1.60%,降幅超50BP,较之1季末也下行了37BP;截至2022年8月18日,货基7日年化收益率下滑至1.38%,中债隐含评级AAA-级NCD到期收益率为1.50%;今年以来,二者的平均收益率分别为1.82%和2.05%。

1.3杠杆率变化

货基杠杆率方面,当前流动性持续宽松,截至2季度末,货基平均杠杆率升至107.8%,超过上季度末的107.5%,亦已高于年初水平。该水平为2015年以来最高值。

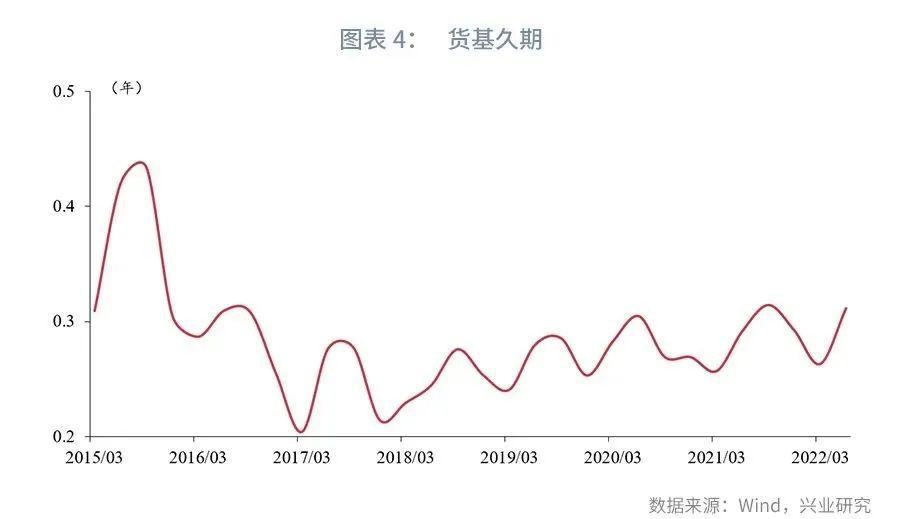

1.4久期变化

持仓久期方面,从2016年以来的运行情况看,货基的久期一般在0.24-0.31年的区间内波动。2季度末已触碰区间上沿,达到0.31年。

1.5资产配置变化

具体到资产配置方面,2季度末,货基第一大持仓仍为NCD,较上季度末的5.59万亿增至5.61万亿,但规模占比则下滑2.8个百分点至52.9%;政金债、金融债和国债的持仓比例未有明显变化;另一方面,短融的占比小幅上升,由8.93%增至9.42%,反映出货基增配信用债以增厚收益。

综合杠杆、久期、配置等各方面情况,可以看到货基可用于提高收益的策略使用已非常充分。

二、NCD指数基金与指数理财

二季度,值得关注的是NCD指数基金密集成立,首支NCD指数理财也于本季度问世。本章节对此作展开论述。

2.1NCD指数基金基本情况

NCD指数基金,是指跟踪同业存单指数(主要是中证同业存单AAA指数)、采用市值法估值、资产主要投资于NCD(不低于80%)的指数型基金。

今年以来, “资管新规”过渡期结束、现金管理类产品新规和财政部14号文的出台,令现金管理类理财产品对于私募债、二级资本债、永续债等底层资产不得不减少配置或者停止配置,叠加权益市场的低迷,产品收益率持续下降甚至破净。NCD指数基金作为一类新的低净值波动、低风险产品,承接货基和银行理财,获得大力推广。

体量方面,截至2022年8月15日,已成立的NCD指数基金合计31只[1],规模超过2000亿元[2]。目前第一批成立的6只NCD指数基金已披露2022中报,仅仅半年时间,其规模即由成立之初的152.4亿元增至397.3亿元,增幅超过160%,投资者的参与热情较高。

除了已获批注册的32只外,另有81只NCD指数基金提交了设立申请材料,申请材料接收日最早为2021年10月8日,但仍未获批发行,显示出监管层面对该类基金的发行节奏持续把控。

NCD指数基金主要跟踪中证同业存单AAA指数(931059.CSI),指数选取银行间市场上市的主体评级为AAA、发行期限1年及以下的同业存单作为指数样本。以2022年8月15日为例,指数样本券合计9200只,整体信用等级高,基金可选投资标的高度分散。

2.2产品特征及优势

2.2.1指数化投资,持仓透明,费率低

NCD指数基金跟踪中证同业存单AAA指数,持仓较为透明;由于产品被动型投资的特点,基金费率很低,已成立的31只基金费率一致,其中管理费0.20%、销售服务费0.20%,托管费0.05%,费率合计仅0.45%,与货币基金基本一致。

2.2.2流动性尚可

多数已成立的NCD指数基金设置7天的最短持有期限,并不收取赎回费用,流动性略低于货币基金,但差异不大。

2.2.3低风险,回报高于货基

风险方面,NCD指数基金与货币基金接近,持仓中的绝大多数均为低风险券种。NCD指数基金主要投资于AAA级NCD,持仓中NCD占比往往在90%以上,其次为国债、金融债等低风险产品,投资于信用债的比例较低。相较之下,货基持仓中NCD的比例亦为最高,但远低于NCD指数基金,目前在52%左右;国债、金融债、政金债的比例一般高于NCD指数基金。

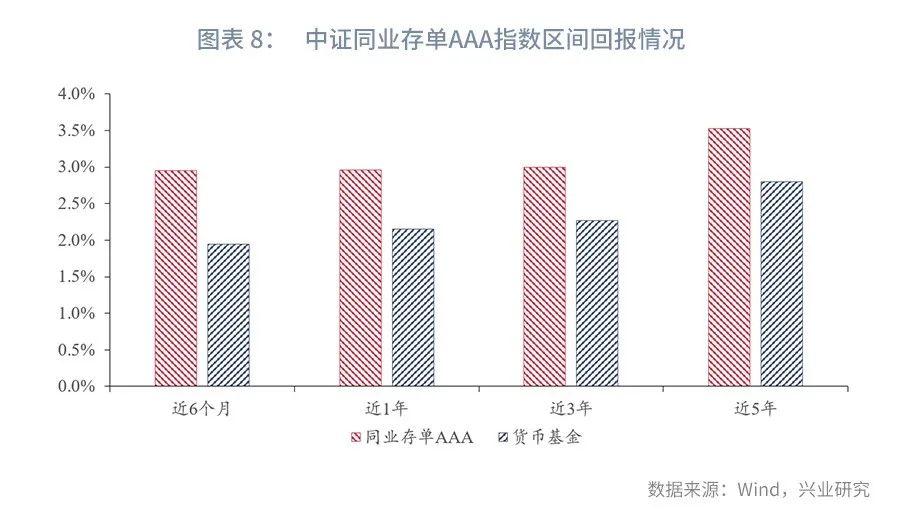

回报方面,因NCD指数基金的回报数据较少,我们参考其跟踪的中证同业存单AAA指数,与中证货币基金指数(H11025.CSI)进行比较。自2015年初开始,同业存单指数迄今(截至2022年8月15日)的回报率约为30.2%,高于货基指数的24.2%。

进一步,我们比较NCD指数与货基指数的年化回报情况。在近6个月、1年、3年和5年四个维度上,NCD指数的区间回报率均高于货基指数。

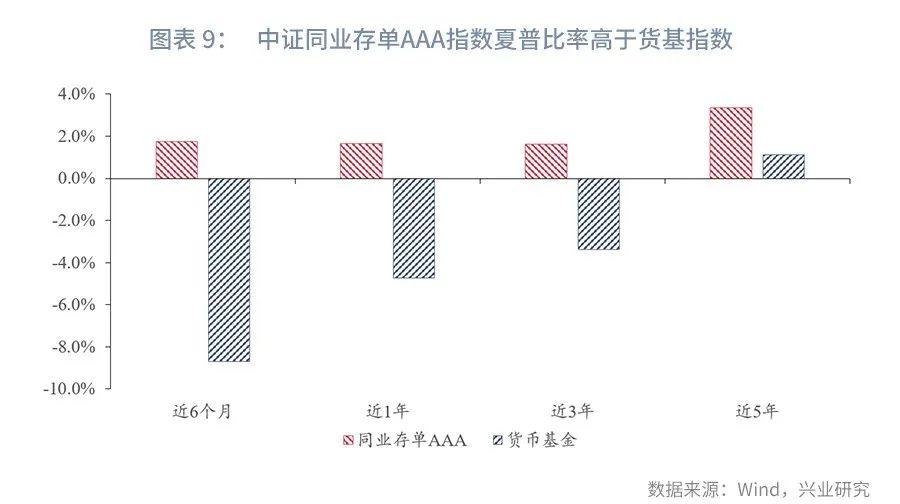

夏普比率方面,NCD指数亦在各时间维度上优于货基指数,反映出其较高的投资性价比。

2.3NCD指数理财

NCD指数理财,指的是主要投资于同业存单并跟踪同业存单指数的理财产品。2022年5月末,中银理财与中债金融估值中心联合发行了国内第一只NCD指数理财——中银理财-稳富高信用等级同业存单指数7天持有期理财产品,指数成分券包括符合中银理财有限责任公司内部信用评价要求、主体评级为AAA且中债市场隐含评级为AA+及以上的NCD发行人在境内公开发行且上市流通的NCD。该指数具有低波动、低回撤、高流动性、高信用等级的特点,可为投资者提供风险可控、收益稳定的投资标的。

整体而言,NCD指数理财的特征与NCD指数基金类似,且费率更低,仅为0.27%左右。此外,相比基金公司,理财子公司脱胎于银行,对银行业存款类金融机构更加了解,在选择同业存单上经验更加丰富,整体收益或将更加稳健。

三、未来展望

3.1资金利率将在底部宽幅震荡

前期,我们在《NCD 与票据同创新低之后——货币市场工具观察》[3]中指出,7月下旬以来,NCD利率持续下行,在NCD发行端,银行负债端压力远小于资产端,发行NCD扩负债规模的意愿较差;在投资端,NCD 指数基金、理财等产品的火爆助推 NCD 利率下行。本周央行超市场预期调降MLF利率10BP,NCD收益率较彼时又进一步下行。

从衍生品市场看未来资金利率:当前,3M Shibor利率继续快速下行至1.6%,而1年期3M Shibor利率互换下行偏慢,当前约为2.0%,与3M Shibor的利差在43BP附近,处于3年来较高水平,衍生品市场对资金利率的预期低于现实资金利率回落的幅度。考虑到经济修复动能依旧偏弱,下半年流动性宽松可能会持续较长时间,NCD收益率徘徊低位,但震幅可能加大。

3.2NCD指数基金规模增速或持续快于货基

规模变动方面,自2021年12月NCD指数基金成立以来,规模持续增长,由上年末的152.4亿增至2季度末的1990.6亿,半年时间增幅超过12倍;另一方面,货基规模亦波动上行,但增幅明显慢于NCD指数基金,尤其是2022年6月,当月仅新成立的NCD指数基金募资就达到950亿,反观货基,规模缩水4422.5亿。其中除了季末商业银行指标调节对货基压降的因素之外,应该也有NCD指数基金密集成立产生的分流影响。在投资者逐步认识到NCD指数基金的投资价值后,预计未来NCD指数基金仍有希望有更快速度成长。

3.3NCD指数理财有望进一步扩容

NCD指数理财定位于固收指数型理财,未来具备作为增强版现金管理类产品的潜力,有望成为理财规模扩容的新方向;另一方面,受限于资金在银行体系内空转的担忧,NCD指数基金未来的持续增长存在一定的不确定性,但NCD指数理财作为其替代选项,开辟出了另一片发展空间。

当然,NCD指数基金、指数理财作为净值型产品,未来NCD收益率可能的反转亦会拖累其净值表现,可能会引发投资者频繁申赎,进而影响到其规模的扩张。目前NCD指数基金与NCD指数理财均未经历过完整的涨跌周期,二者的发展还需观察后续下跌周期的表现。

附录

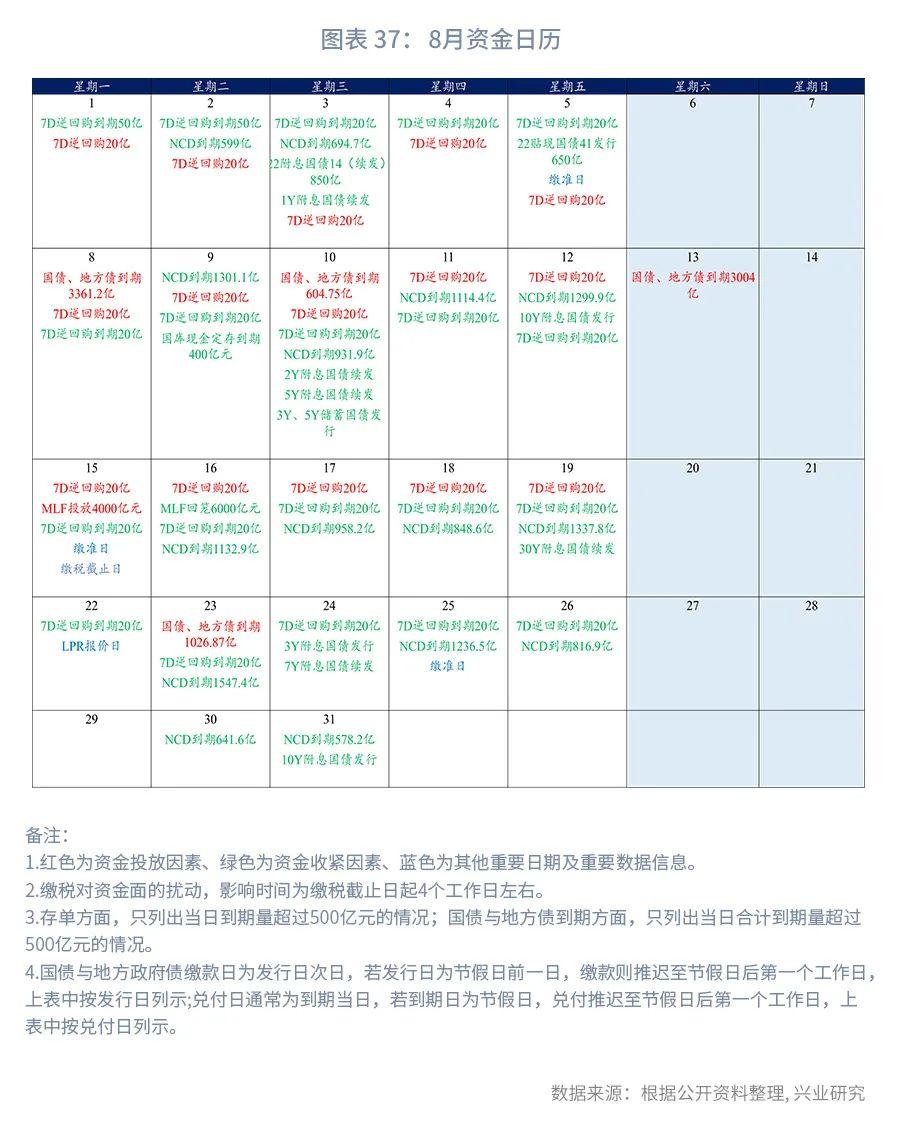

四、本周市场前瞻

央行操作和流动性前瞻:本周逆回购到期100亿元,NCD到期4,831.4亿元。

本周债券发行计划:本周国债计划发行3只,发行额2350亿,净融资额1284亿,较上周上升1379.3亿;本周地方债计划发行19只,发行额1122.8亿,净融资额387.7亿,较上周下降225.0亿;本周政金债计划发行4只,发行额180亿,净融资额-746.7亿,较上周下降1946.7亿。

本周关注事件:本周重点关注7月LPR报价情况。

五、上周市场回顾

5.1公开市场操作和货币市场流动性

上周央行公开市场共投放4100亿元,到期6100亿元,净回笼2000亿元。其中,逆回购投100亿元,回笼100亿元,MLF投放4000亿元,回笼6000亿元。逆回购加权平均期限7天。截止上周末,共有100亿逆回购未到期。

从利率水平来看,上周末DR001收于1.21%,较前一周末上行16.33bp;DR007收于1.44%,较前一周末上行9.05bp,上周质押式回购成交规模合计308340.34亿,日均61668.07亿,其中,隔夜回购成交占比均值为90%。同业存单方面,上周3个月股份制行NCD利率收于1.3%,较前一周末上行2bp;1年期股份制行NCD利率收于1.94%,较前一周末下行8bp。利率互换方面,上周最活跃的两大品种:1Y FR007收于1.89%,较前一周末下行11.31bp;1Y SHIBOR3M收于2.04%,较前一周末下行11.55bp。

从货币市场利率曲线形态来看,7-30天利率小幅上升,整体利率曲线形态较上周变化不大。

从流动性分层来看,隔夜品种流动性分层现象较上周有所加剧。上周R001与DR001利差平均为9.28bps,较前一周上升0.4bps;上周R007与DR007利差平均为14.22bps,较前一周上升1.66bps。

5.2债券市场走势回顾

上周债市整体呈上涨态势。周一,上午央行公布公开市场操作公告,缩量续作MLF,并分别下调MLF利率和7天逆回购操作利率10bp至2.75%和2.00%,债券收益率快速下行阶段,随后7月经济数据公布,经济复苏乏力,全天债市大涨。周二,今日资金利率有所收敛,但降息后的偏暖情绪并未减退,全天长期收益率下行,短期收益率上行。周三,进入税期银行间资金面继续收敛,早盘债市有所回调,下午又回下行通道,债市全天收涨。周四,资金面相较前日继续收紧,而降息行情仍在,债市偏暖情绪依旧,债市全天收涨。周五,债市小幅回调,超长端收益率继续下行。

从利率水平来看,上周末1年期国债收于1.72%,较前一周下降8.67bps;3年期国债收于2.23%,较前一周下降10.79bps;5年期国债收于2.37%,较前一周下降11.84bps;10年期国债收于2.59%,较前一周下降14.72bps。上周末1年期国开债收于1.82%,较前一周下降3.23bps;10年期国开债收于2.79%,较前一周下降11.74bps。

从曲线形态和期限利差来看,上周末10年期国债与1年期国债利差为86.27bps,较前一周收窄6.05bps;上周末10年期国债与5年期国债利差为21.67bps,较前一周收窄2.88bps。

从隐含税率来看,上周10年期国开债隐含税率为7.18%,较前一周上升1.32个百分点;5年期国开债隐含税率为4.31%,较前一周下降0.29个百分点。

从利率衍生品走势来看,1年期IRS-Repo收于1.89%,较上周变动-12bps,5年期IRS-Repo收于2.4%,较上周变动-12bps;T2209收于102.155,较上周变动0.89元;TF2209收于102.485,较上周变动0.61元。

从中美利差来看,上周Shibor3M与Libor3M利差为-138.6bps,较前一周下降8.64bps;10年期中国国债与10年期美国国债利差为-39.25bps,较前一周下降28.72bps。

从债券发行来看,上周国债发行705.5亿元,到期 800.8亿元,净融资 -95.3亿元;地方债发行1205.7亿元,到期 592.8亿元,净融资 612.8亿元;政金债发行1240亿元,到期 40亿元,净融资 1200亿元;信用债发行2619.6亿元,到期 2194.2亿元,净融资 425.3亿元。

注:

[1]详见附录。

[2]已披露中报的,按中报披露的规模;其余按发行规模统计。

[3]https://app.cibresearch.com/shareUrl?name=000000008210896f018273a2e6006ea2

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。