本期作者:邹添杰 招商证券研究咨询部策略组合首席

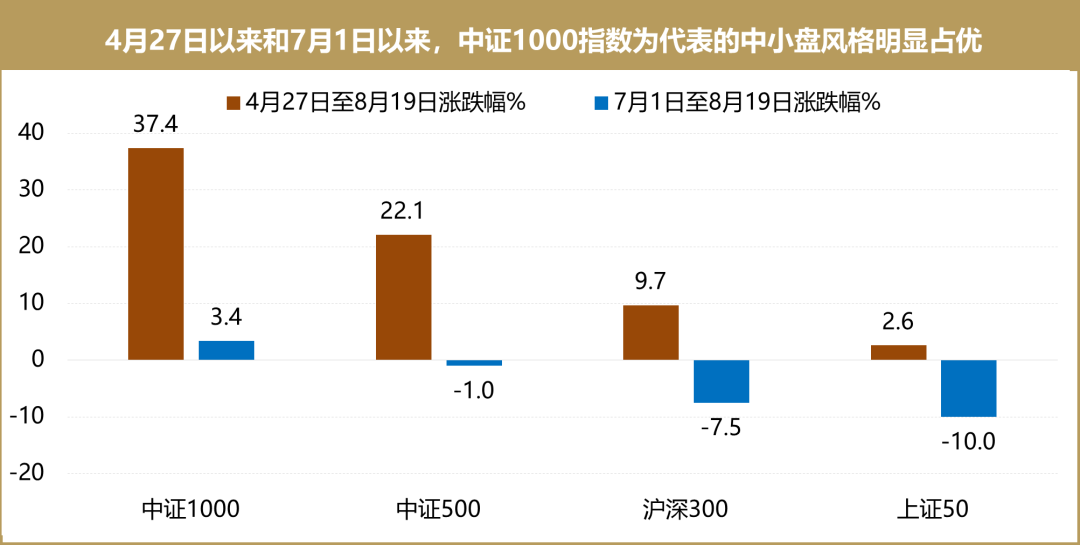

近日,以中证1000为代表的中小盘风格指数表现延续强势。从两个时间段来看,一是自今年指数于4月27日见底以来,中证1000指数涨幅达37.4%,中证500、沪深300、上证50涨幅依次降低,上证50仅上涨2.6%,大幅跑输中小盘风格指数;二是从7月1日指数分化见顶以来,中证1000上涨3.4%,而沪深300下跌7.5%,上证50跌10%。

当前市场关注的是,当下如何选择风格指数?什么时候风格可能出现拐点切换?

这里,我们选择沪深300指数代表大盘风格,中证1000指数代表中小盘风格。

数据来源:Wind,招商证券研究咨询部(数据截止8月19日收盘)

主要从驱动市场演绎的流动性和业绩两个角度来探讨。

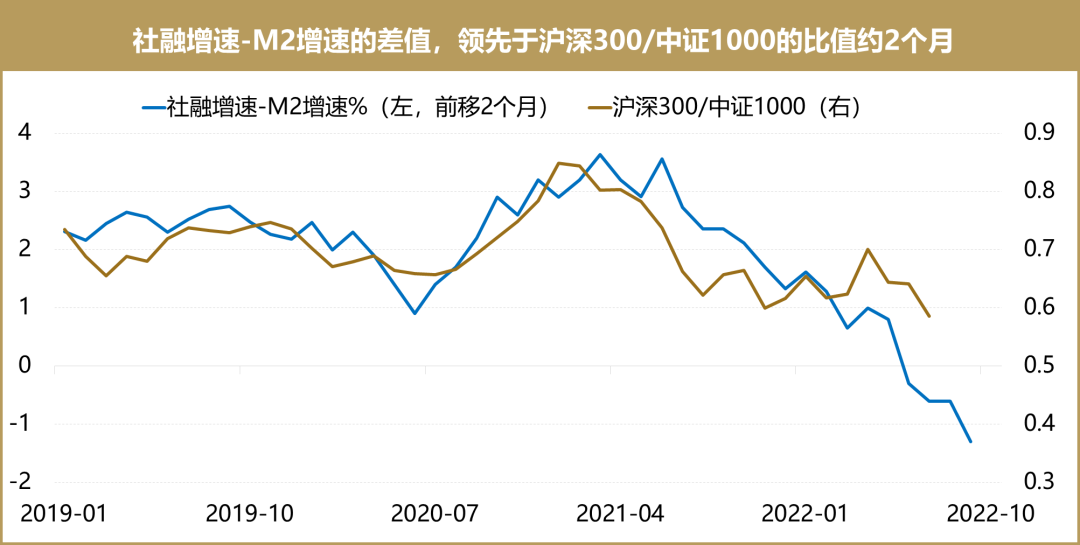

先看流动性,我们研究发现,社融增速-M2增速的差值,领先于沪深300/中证1000的比值大概2个月左右。

这其中是怎样的逻辑呢?

社融增速是代表金融机构资产端的增速,而M2增速代表的是负债端的增速,当社融增速-M2增速回落的时候,意味着资产增速不及负债增速,也就是货币政策是宽货币,但实体经济的信用融资需求不足,流动性不能很好地传导至实体经济,导致资产荒。

这时候流动性充裕,对于资本市场而言,中小盘对于流动性会更为敏感,此时,中证1000相对于沪深300往往表现更好,具有超额收益。因此,沪深300/中证1000的比值和社融增速-M2增速的差值具有一定的逻辑关系。

那如何理解社融增速-M2增速的差值领先2个月左右呢?

一般流动性宽松传导至实体经济并提振信用需求,存在时滞。由于金融数据在月度中旬公布,当社融增速-M2增速的差值在某一个月出现反向演绎的时候,市场往往难以判断是原有趋势中的波动,还是真正的拐点出现。当连续两个月出现与之前趋势不同的方向演绎时,市场会提高社融增速-M2增速差值拐点出现的可信度。

所以,从逻辑上来看,社融增速-M2增速的差值领先于沪深300/中证1000的比值大概2个月,并且有很好的正相关同步变动关系。

考虑到当前社融增速-M2增速的差值仍在持续回落,预计3季度以中证1000为代表的中小盘风格继续占优。当宽信用发力使得社融增速持续回升快于M2增速时,也就是两者差值持续缩窄之时,则意味着届时大约两个月后沪深300为代表的大盘风格会占优。

数据来源:Wind,招商证券研究咨询部

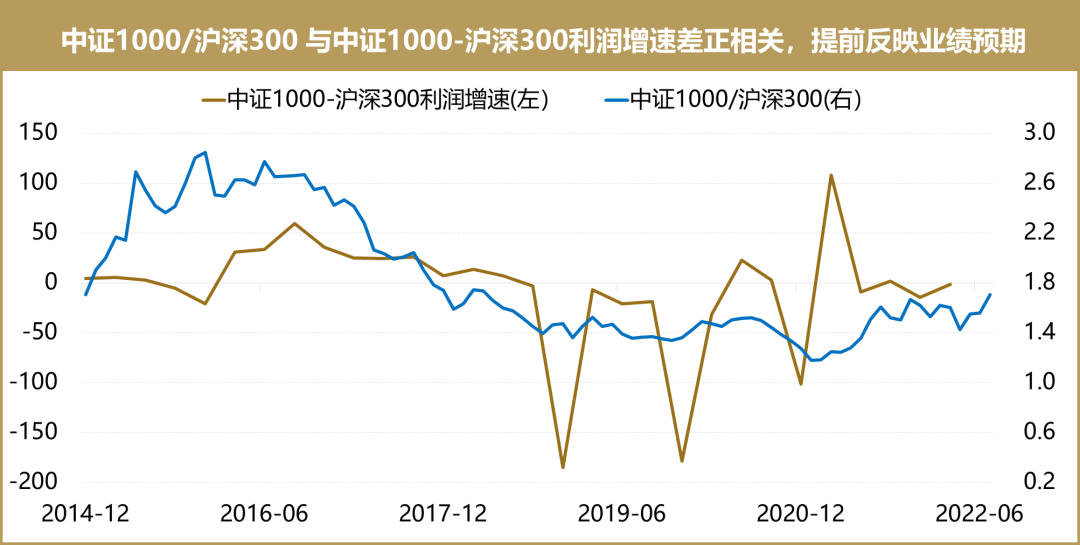

从业绩的角度来看,我们发现,中证1000相对于沪深300的表现,与中证1000和沪深300利润增速的差值是正相关的。

可以理解为,当市场流动性一定的情况下,业绩增速快,往往意味着行业的景气度更高,在经营惯性的推动下,市场对未来的业绩增长和股价表现会更乐观,从而相应的风格指数表现会更强。

但是鉴于业绩披露的频率相对较低,市场往往会从各个季度风格指数的业绩增速表现、中观行业的跟踪指标、宏观的货币政策和经济走势等去预判未来的行业景气度和风格指数强弱,从而在资本市场提前反映相关的业绩预期。

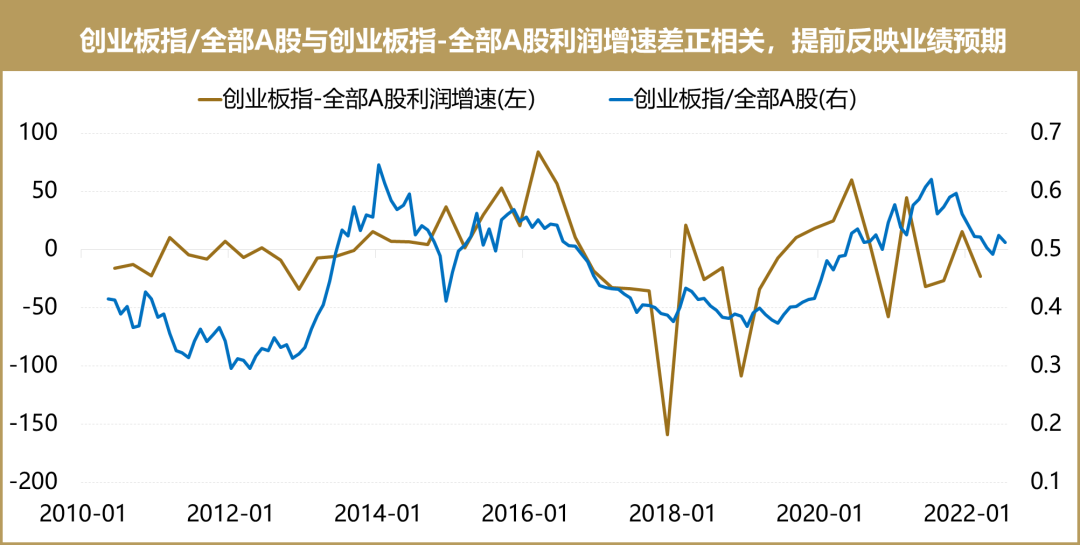

不仅中证1000/沪深300与中证1000-沪深300利润增速差正相关,再看创业板和全部A股之间,也有相同的关系,并且指数行情会提前反映指数业绩预期,如果后续财报披露不达预期,市场可能会对指数表现进行重估。

数据来源:Wind,招商证券研究咨询部

数据来源:Wind,招商证券研究咨询部

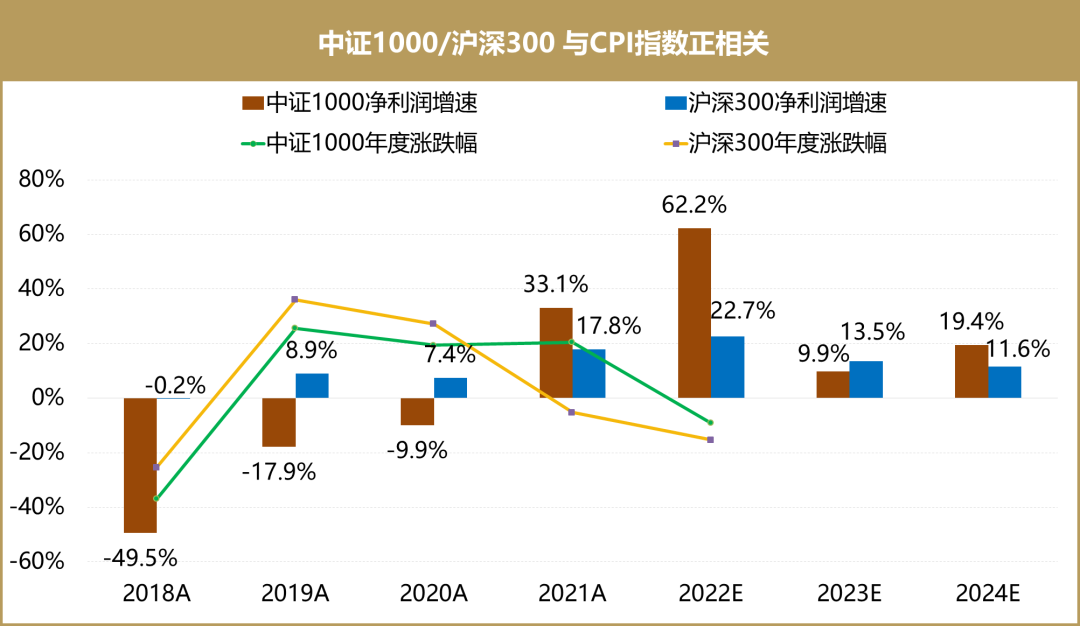

从2018年以来,中证1000和沪深300的年度涨跌幅大小与它们的业绩增速高低密切相关。2018-2020年沪深300业绩增速更快,连续3年沪深300跑赢中证1000。

2021年,中证1000业绩增速与涨幅均高于沪深300。

2022年,市场预期中证1000业绩增速更快,今年以来中证1000表现强于沪深300。

而市场对于明年2023年的业绩增速预期来看,沪深300相对高一些,如果业绩相对预期不变,预计届时市场风格上沪深300会占优,尤其是如果今年下半年中证1000继续大涨拉高估值,则明年随着美联储加息放缓甚至进入降息,美元指数走弱,资金有望回流沪深300为代表的白马风格板块,届时引发市场风格的切换。

数据来源:Wind,招商证券研究咨询部

综上所述:

1.从业绩增速来看,三四季度的风格对中证1000更有利。

2.从流动性的领先指引来看,三季度中证1000占优,而三季度社融增速和M2增速表现对比,将对四季度的风格有明显的影响。

3.如果8-10月的社融增速-M2增速差值延续回落,则下半年从流动性和业绩增速来看,对中证1000为代表的中小盘风格形成有利共振。

4.如果三四季度的宽信用发力推动社融增速快于M2增速回升,或会对未来市场风格带来扰动。

5.而2023年,随着经济回升带来信用需求改善,美元走弱,资金回流A股,则可能沪深300相对占优。

【免责声明】本文中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本文内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。投资有风险,入市需谨慎。本公司及其雇员对使用本文及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本文中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有文中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。未经本公司授权许可,任何引用、转载以及向第三方传播等行为均可能承担法律责任。