昨日A股

A股三大指数集体收涨,沪指涨0.05%,深成指涨0.18%,创业板指涨0.24%,沪深两市全天成交额9317亿元。两市超2800只个股下跌。

板块方面,汽车整车、燃气、供销社、旅游等板块涨幅居前,CRO、贵金属、医药商业、建筑材料等板块跌幅居前。

隔夜外盘

美股三大指数11月30日大幅收涨,纳指涨4.41%,11月累涨4.37%;标普500指数涨3.09%,涨破200日移动均线,11月累涨5.37%;道指涨2.17%,11月累涨5.67%,较10月低点反弹超20%。大型科技股表现强势,奈飞涨超8%,脸书涨超7%,微软、谷歌涨超6%,苹果、亚马逊涨超4%。

欧洲三大股指11月30日全线上涨。英国富时100指数11月30日报收于7573.05点,比前一交易日上涨61.05点,涨幅为0.81%。法国巴黎股市CAC40指数报收于6738.55点,比前一交易日上涨69.58点,涨幅为1.04%;德国法兰克福股市DAX指数报收于14397.04点,比前一交易日上涨41.59点,涨幅为0.29%。

国际油价11月30日显著上涨。纽约商品交易所2023年1月交货的轻质原油期货价格上涨2.35美元,收于每桶80.55美元,涨幅为3.01%;2023年1月交货的伦敦布伦特原油期货价格上涨2.40美元,收于每桶85.43美元,涨幅为2.89%。

纽约商品交易所黄金期货市场交投最活跃的2023年2月黄金期价11月30日比前一交易日下跌3.8美元,收于每盎司1759.9美元,跌幅为0.22%。

重磅资讯

1. 国家发改委运行局会同有关方面研究加大对煤电企业金融支持力度

国家发改委运行局会同人民银行有关司局认真研究贯彻落实国务院今冬保暖保供工作电视电话会议要求,加大对煤电企业金融支持力度,采取有力举措纾解企业实际困难。充分利用煤炭清洁高效利用专项再贷款货币政策工具,为煤电企业购买电煤保供提供低成本流动资金贷款支持,提升煤电企业顶峰发电能力,全力保障今冬明春能源电力供应安全。

开源证券认为,9月底以来煤炭等传统能源板块出现较大调整,当前已经临近布局时点,调整即是加配机会,主要原因包括:

一是当前煤炭股票的PE估值多数为4-5倍,属于超跌;

二是煤炭股票的股息率多家在10%以上,甚至达到17%,明显高于银行长存利率;

三是地产支持预期改善,且政策逐步加码;

四是2022年11月年度长协价格上调,且2023年长协基准价不变,政策明确了煤炭的强势地位,2023年煤炭业绩也有强力支撑;

五是供暖季已至,需求触底有望持续反弹,煤价易涨难跌;

六是美国CPI见顶回落,加息步伐放缓;

七是煤炭股高盈利&高分红&高股息,非常符合国企提估值的逻辑。当前煤炭基本面利多,市场调整将带来更好的加配煤炭股的机会,仍旧坚定推荐。

2. 国家药监局:全面做好药品网络销售监督管理

国家药监局发布关于做好《药品网络销售监督管理办法》贯彻落实工作的通知。《办法》自2022年12月1日起施行。通知要求,各级药品监管部门要建立并实施药品质量安全管理、风险控制、追溯、储存配送、在线药学服务等制度;全面做好药品网络销售监督管理,全面掌握辖区内药品网络销售企业和第三方平台情况,采取常规检查、飞行检查、交叉检查等方式强化监管。

东北证券指出,药品网售监管靴子落地,医药电商龙头拥抱监管长期向好趋势不改。管理办法进一步优化了线上销售药品的市场环境,电商龙头市场地位更为巩固;从线下药店与线上平台双视角出发,本次管理办法只是将线上线下药店拉回同一监管起跑线,不改长期向好趋势。

3. 上交所调整上市公司权益分派新增流通股上市日,提前至R+1日

上海证券交易所发布了《上海证券交易所上市公司自律监管指南第2号——业务办理(2022年12月修订)》,对其中《第五号 权益分派》规定的上市公司权益分派业务中新增流通股份的上市日安排进行了调整,并自发布之日起施行。证券时报记者注意到,修订后,上市公司因权益分派产生新增流通股份的上市日,由股权登记日(R日)后第二个交易日(R+2日)提前至第一个交易日(R+1日)。上交所表示,此举旨在优化权益分派业务流程,进一步提高市场运行效率。

4. 银保监会:监管机构应当将公司治理监管评估等级为D级及以下的银行保险机构列为重点监管对象

银保监会修订发布《银行保险机构公司治理监管评估办法》。根据《办法》,公司治理监管评估总分为100分,评估等级分为五级:90分以上为A级,90分以下至80分以上为B级,80分以下至70分以上为C级,70分以下至60分以上为D级,60分以下为E级。公司治理监管评估原则上每年开展一次。对评估结果为B级及以上的机构可适当降低评估频率,但至少每2年开展一次。《办法》指出,监管机构应当将公司治理监管评估等级为D级及以下的银行保险机构列为重点监管对象,根据其存在的公司治理问题,提出明确的监管措施和整改要求,对其存在的重大公司治理风险隐患要及时纠正,坚决防止机构“带病运行”,防止风险发酵放大。

5. 鲍威尔:美联储加息步伐“或将最早在12月有所放缓”

据央视新闻,当地时间11月30日,美联储主席鲍威尔在美国布鲁金斯学会发表演讲,他表示,对抗通胀“远未结束”,美联储的加息手段“将再持续一段时间”,但他同时表示,加息的步伐“或将最早在12月有所放缓”。

为应对高通胀,美联储今年已多次加息,其中6月、7月、9月和11月加息的幅度均为75个基点。

机构点睛

招商证券:随着下游施工推进和冬季取暖需求的提升,本周钢坯、铁矿石、煤炭、工业金属等上游资源品价格多数上涨,板块景气度相对较高。中游制造领域部分新能源产业链锂材料价格上行,光伏产业链价格继续回落,板块景气分化。信息技术领域通信设备、电信运营、软件产业等保持较高景气度。推荐关注需求确定性较强的煤炭、工业金属,景气度较高的通信设备、软件开发板块以及后续消费旺季来临、盈利有望改善的畜牧、动保等板块。

山西证券:经济基本面反复,当前位置适合配置。11月PMI数据不及预期总体上对债券市场影响不大。11月16日以来收益率短端在资金面维稳下有所修复,但长端继续上行,显示中长期经济改善预期依然主导短期市场情绪。复盘历史相似周期,顺周期项恢复前,收益率不存在大幅上行的基础。

焦点公告

悦康药业:YKYY017雾化吸入剂获批开展临床试验

大全能源:与某客户签订《多晶硅购销框架协议》,预计采购金额约83亿

隆基绿能:签订重大采购合同,预估合同总金额约671.56亿

华润双鹤:CX2101A获准开展用于治疗新型冠状病毒肺炎临床试验

粤电力A:拟129.17亿元投建广东能源莎车县200万千瓦光储一体化项目

资金雷达

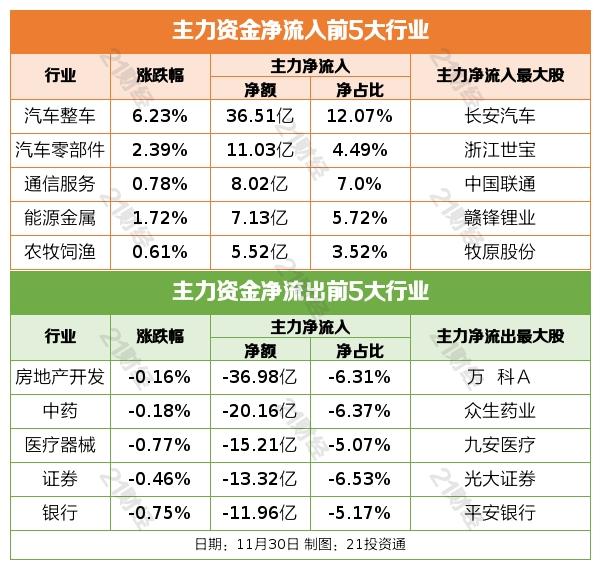

行业资金流

个股资金流

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)