招商证券|银行 廖志明团队

经济走向复苏,积极看多银行

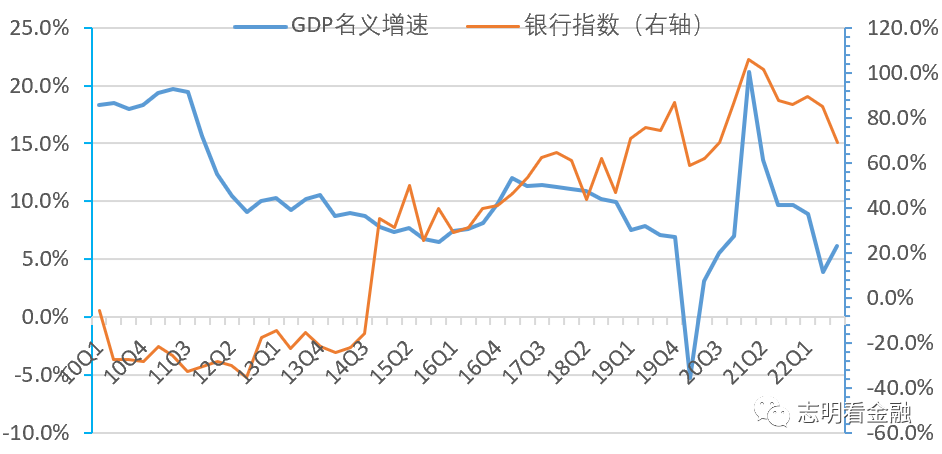

展望2023年,经济有望复苏,支撑银行板块估值修复。近期,防疫政策显著优化调整,国内消费或将逐步复苏;房地产融资政策三箭齐发,需求政策亦明显放松,地产销售或将小幅好转。尽管面临出口下行之压力,但我们预计2023年GDP增速达4.5%,明显高于2022年。银行板块行情主要取决于市场对经济的预期,经济小幅复苏将驱动板块估值修复。当前,银行板块PB估值及机构持仓比例均处于历史低位,估值修复空间大,我们旗帜鲜明积极看多银行。

图1:银行指数(中信)与名义GDP增速走势

资料来源:iFinD,招商证券

图2:2022年初以来,中信银行指数与创业板指数走势

资料来源:iFinD,招商证券

个股积极把握两条主线。个股建议积极把握两条主线。一是江浙优质城商行主线,江浙优质银行处于“区域融资需求较好-贷款增速高-营收增速较高-信用成本下行-盈利增速更高”正循环之中,业绩确定性较高,我们主推江苏、宁波、杭州、南京等江浙优质城商行。银行短期股价表现的关键是业绩。二是房地产改善主线,把握房地产弹性标的。优质股份行房企融资占比相对较高,能够明显受益于房地产政策放松,建议关注招行、平安、兴业等优质股份行。1月金股-平安银行、江苏银行。

1月金股-平安银行:受益于地产政策放松,具备财富管理逻辑

22Q2平安银行房地产业贷款占比9.2%,房地产弹性相对较大,显著受益于房地产政策放松,不良担忧缓解。依托集团及科技赋能,平安银行2016年以来持续推进零售转型。1H22零售AUM达3.47万亿元,平安银行已经成为零售银行龙头之一。由于2022年股市低迷,财富管理逻辑不被认可。随着股市回暖,财富管理逻辑的银行或将重新享有估值溢价。2021年6月-2022年10月末期间平安银行股价腰斩,目前估值仅0.7倍PB,估值提升空间大,性价比凸显。

1月金股-江苏银行:区域好、业绩靓、估值低的城商行龙头

江苏银行立足长三角,深耕江苏,区域优势明显,处于“区域融资需求较好-贷款增速高-营收增速较高-信用成本下行-盈利增速更高”正循环之中,盈利有望延续高增长。业绩持续靓丽,3Q22营收增速14.9%,归母净利润增速31.3%,领跑A股上市银行,年化加权平均ROE超过15%,处于上升通道。财富管理转型较快推进,22Q3零售客户AUM达到1.09万亿元,较上年末增长18%。我们认为,江苏银行区域好、能力突出、成长性较高、业绩持续靓丽,当前估值仅0.6倍PB,估值提升空间较大。

风险提示:金融让利,息差收窄;疫情反复,经济下行超预期,资产质量恶化等。