本期作者:

罗果

招商证券财富管理部

策略组合首席

引言

1月份美元指数下跌,人民币对美元汇率大幅升值,北向资金持续快速流入A股,带动了A股指数(特别是大盘蓝筹股)的大幅反弹。春节期间消费复苏趋势明显,2023年上半年经济前景乐观,去年第四季度消费板块股价已提前有所反映,科技成长板块处于周期底部,股价也已经消化了年报季报业绩较差的利空因素,对于2月市场,我们认为有望完成大盘蓝筹向科技成长股行情转变的延续。

01

1月外资创纪录净流入推升A股大盘

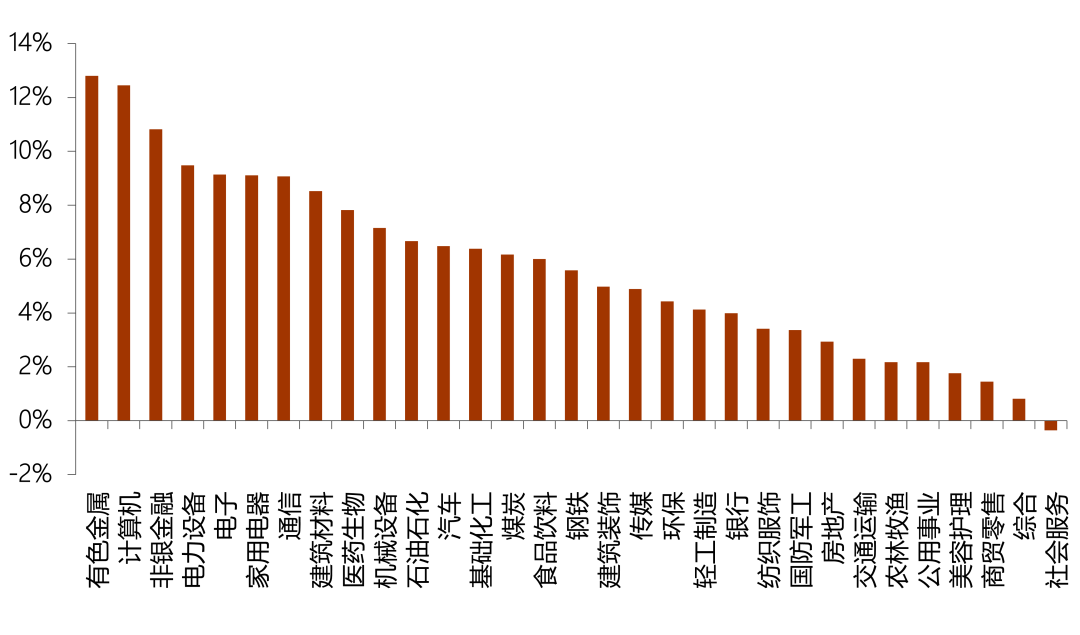

2023年1月份,A股大盘从低位开始全面反弹,截至春节前最后一个交易日,上证指数、深证成指和创业板指月度分别上涨5.68%、7.60%和10.19%。行业板块方面,除社会服务外,其他行业全部实现上涨,有色金属、计算机和非银金融是涨幅最大的三个行业。

▍表1:2023年1月A股主要指数点位及估值变动

数据来源:Wind,招商证券财富管理部(数据截至2023年1月29日)

▍图1:2023年1月A股各行业板块(申万一级)涨跌幅排序

数据来源:Wind,招商证券财富管理部(数据截至2023年1月29日)

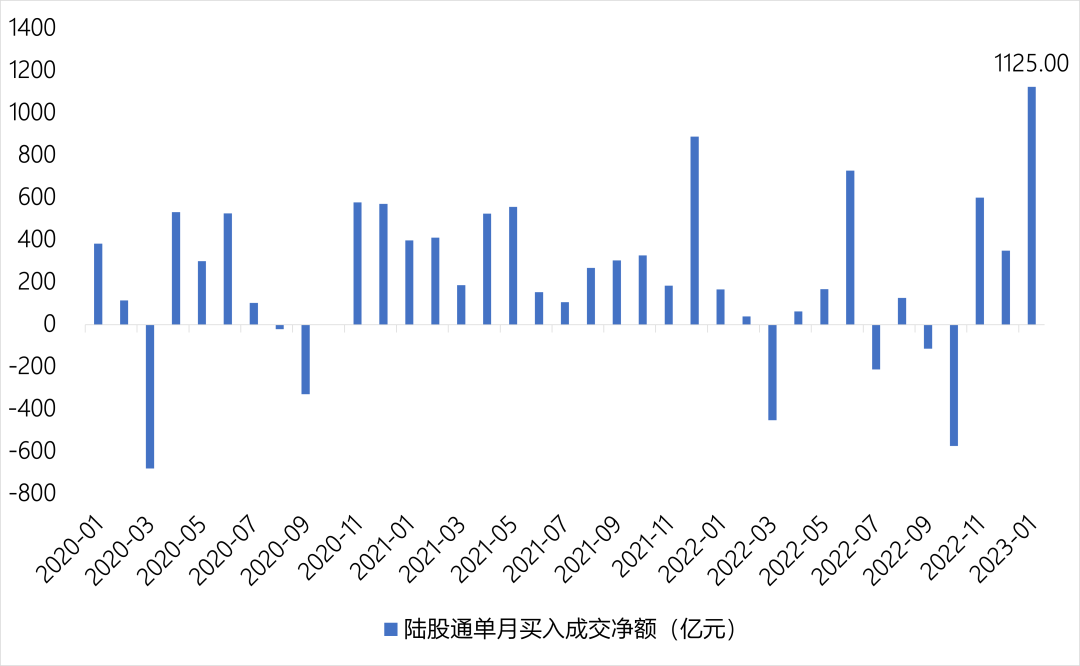

国内防疫政策全面放开,对经济前景的乐观情绪是1月份A股上涨的内在原因,而直接原因则来自于外资的持续大幅净流入。截至春节前最后一个交易日,外资1月份单月累计净买入超1125亿元,创出单月净买入金额的历史纪录,其中13个交易日连续净买入,1月16日净流入高达158.43亿元。外资成为A股市场的主导因素,1月份基金重仓的核心蓝筹股涨幅较大。

▍图2:2020年以来陆股通资金单月买入成交净额(亿元)

资料来源:wind,招商证券财富管理部(数据截至2023年1月29日)

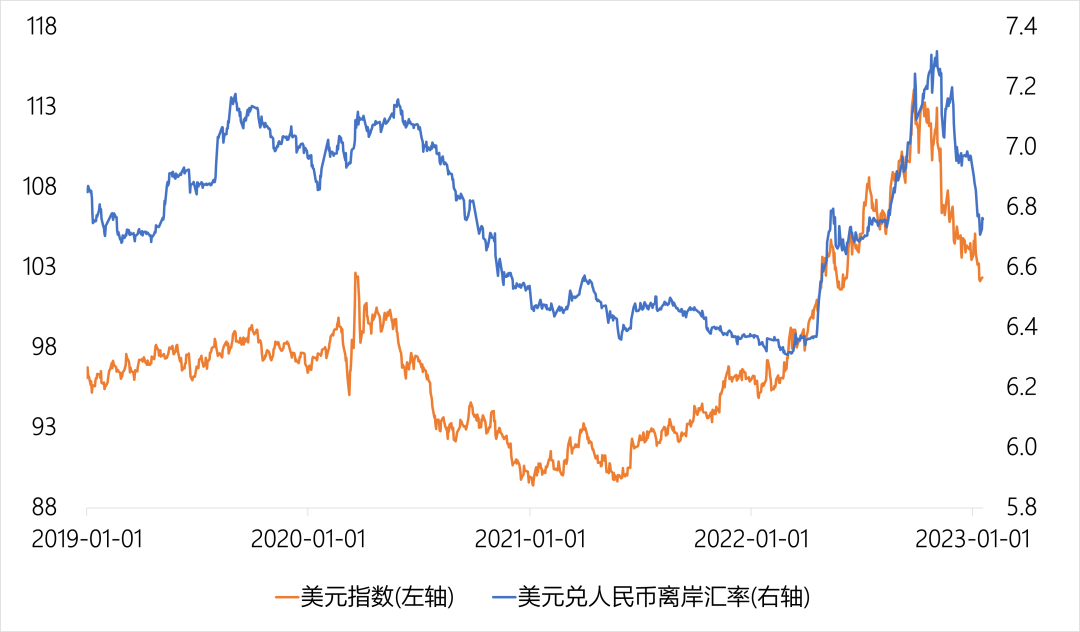

美元指数下跌、人民币快速升值和对经济复苏的预期是北向资金大幅流入的主要原因。市场认为美联储正转向减缓加息节奏,预计2月加息25个基点的可能性较大,美元已经基本结束了大涨周期。

▍图3:2019年以来美元兑离岸人民币汇率和美元指数变动

资料来源:wind,招商证券财富管理部(数据截至2023年1月29日)

02

经济复苏带来上半年A股向上动力

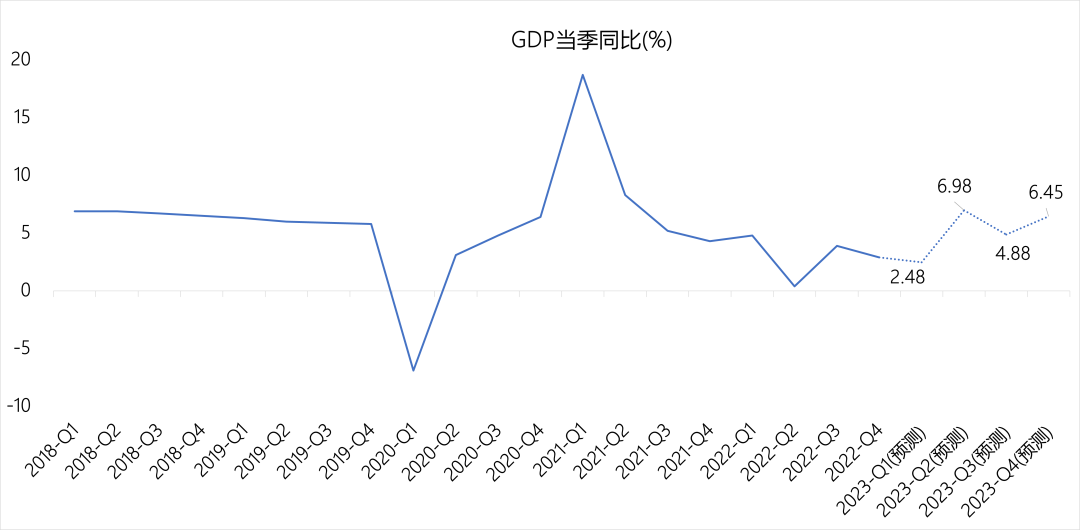

经济增长方面,根据国家统计局发布数据,回顾2022年全年,一季度同比增长4.8%;二季度在地缘政治、全球高通胀的作用下打了一个低点,同比增长为0.4%,三季度稳增长为3.9%,四季度疫情政策初优化,GDP同比增长为2.9%,高于市场平均预期。疫情全面放开后消费业复苏,2022年12月社会消费品零售总额当月同比为-1.8%,大幅超过Wind之前预期的-6.5%,11月当月同比为-5.9%。

2023年春节假期消费复苏明显:(1)根据文旅部数据,春节假期国内出游3.08亿人次,同比增23.1%,恢复至2019年的88.6%;旅游收入3758亿元,同比增30%,恢复至2019年的73.1%。(2)国税局数据,2023年春节消费行业收入比2019年同期增12.4%;美团数据,服务业消费比2019年同期增66%。(3)电影票房,春节期间67亿,历史第二。(4)免税消费,春节前5天,海南12家免税店总销售额16.85亿,比2022年同期增20%,比19年同期增325%。春节消费场景打开,消费数据明显回升,今年业绩恢复确定性强,有望反复活跃。

根据Wind预测,2023年四个季度GDP当季同比增速将分别为2.48%、6.98%、4.88%和6.45%,2023年平均GDP增速将在5%以上。

▍图4:2018年-2023年GDP当季同比增速(%)

资料来源:wind,招商证券财富管理部

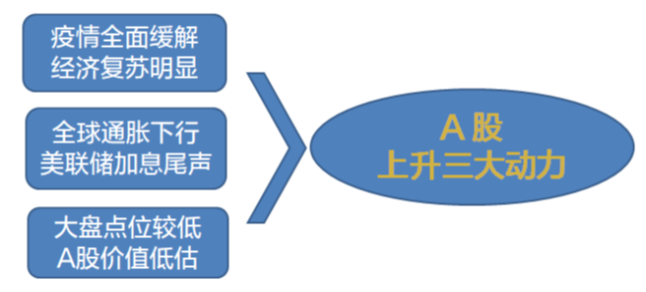

我们对于A股上半年行情较为乐观,主要原因来自三个方面:随着疫情全面缓解,国内经济复苏前景乐观;美联储上半年加息将进入尾声,美元指数下行为全球风险资产上涨提供了较好的条件;A股在2021-2022年近一年多的下跌后,指数仍处于低位,各大盘指数的估值水平仍然较低。

▍图5:A股大盘的向上推动力

资料来源:招商证券财富管理部

03

低位成长股将接力大盘蓝筹成为行情主线

2月,外资对A股板块风格的影响将逐步消退,消费板块股价已有提前有所反映,节后第一个交易日高开低走,显示一部分提前布局资金有获利了结,但基于消费数据的好转,我们认为中期仍有上升动能。科技成长板块节前涨幅较小,基本面处于周期底部,部分半导体和消费电子公司发布低于预期的年报预告,股价反而放量大涨,表明股价已经消化了年报季报业绩较差的利空因素,对于2月市场,我们认为有望完成消费股、核心蓝筹向科技成长股的行情转变和延续。

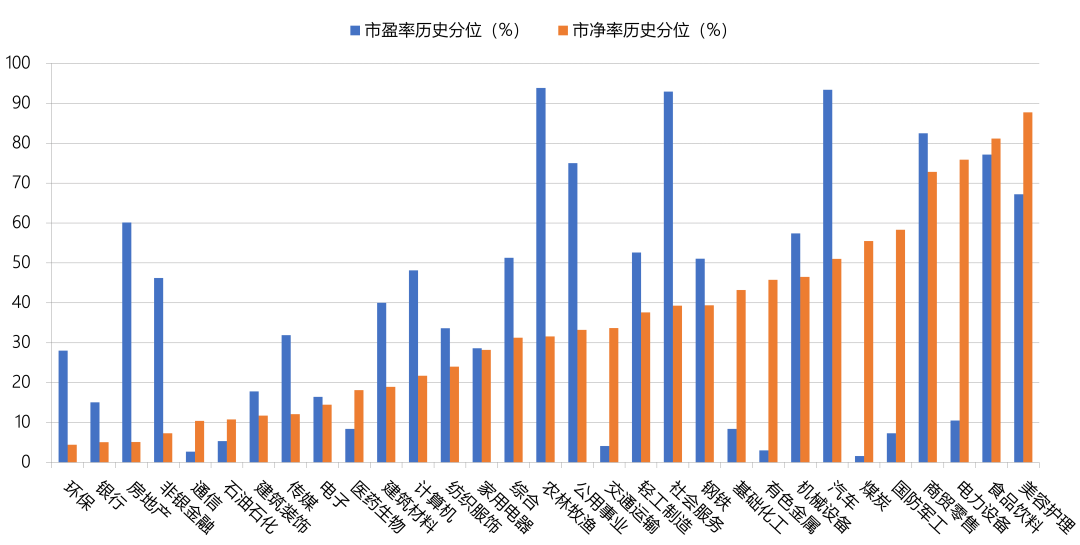

从行业估值角度来看,PE和PB双低位的行业有非银金融、通信、电子、医药生物已经足够便宜,值得中期关注,主题方面可关注半导体、军工、AI机器人、VR/AR、信创、数字经济等。

▍图6:当前各行业板块市盈率(PE)和市净率(PB)所处历史分位

数据来源:Wind,招商证券财富管理部(数据截至2023年1月29日)

04

2月重要事件展望

市场关注美联储1月31日~2月1日召开为期两天的2023年第一次议息会议,加息幅度放缓至25BP基本确定,而第二次议息会议在3月21日~22日召开,预计再次加息25个基点后将停止加息进程。

俄乌局势是否会进一步恶化也是市场的关注点,2022年初俄乌冲突的黑天鹅带来全球风险资产的大幅震荡,俄乌局势会否扩散化,对于股票市场也会形成影响。

【免责声明】本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本报告内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本报告中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。本报告有可能就同一标的出具与证券分析师公开发布的证券研究报告不同甚至相反的投资建议,请投资者留意。未经本公司授权许可,任何引用、转载以及向第三方传播等行为均可能承担法律责任。