文/华创证券研究所所长助理、首席宏观分析师:张瑜

事项

2月美国CPI同比6%,预期6%;核心CPI同比5.5%,预期5.5%。季调CPI环比0.4%,预期0.4%;季调核心CPI环比0.5%,预期0.4%。

主要观点

2月CPI通胀数据简述

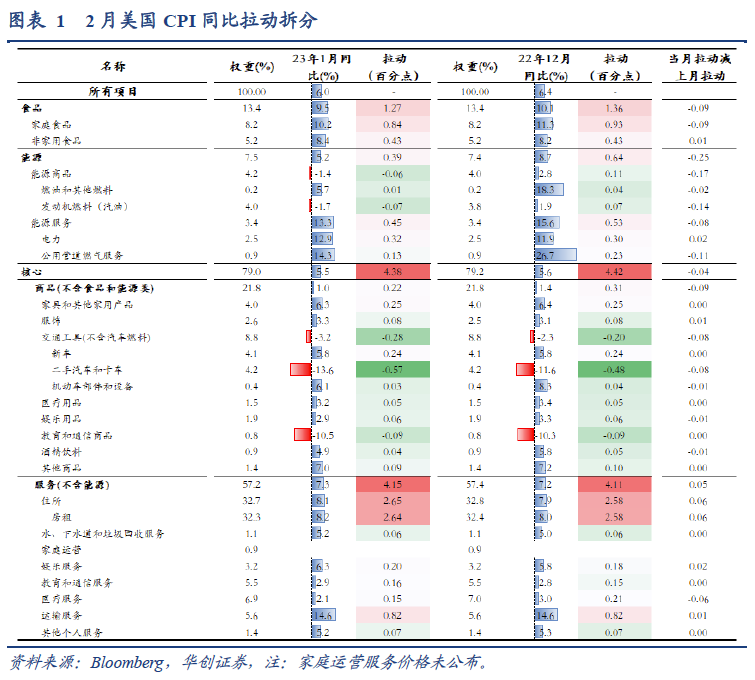

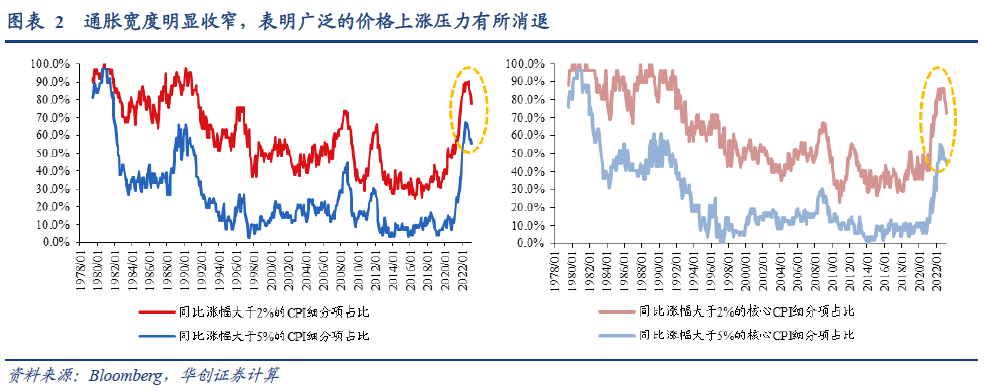

受去年基数偏高影响,2月美国CPI同比读数再次大幅放缓;核心CPI同比则略有下行,两者走势均符合海外一致预期。通胀宽度明显收窄,表明广泛的价格上涨压力有所消退,逻辑上,有利于通胀预期降温。同比涨幅过2%、5%的CPI细项比例分别为77.5%、54.9%,上月为83.1%、57.7%。同比涨幅过2%、5%的核心CPI细项比例分别为72.5%、45.1%,上月为78.4%、47.1%。

环比看,CPI上涨0.4%,符合预期;核心CPI上涨0.5%,略超预期,这一幅度也意味着,当下美国核心通胀的涨价动能仍然很强,作为对比,疫情前的正常水平是0.2%。天然气(-0.8%)、二手车(-2.8%)和医疗服务(-0.7%)价格,对CPI带来较大的下拉压力;租金涨幅依然维持在0.7%的高位;由劳动力工资韧性推动的核心服务价格继续普涨,尤其体现在娱乐服务(+1.2%)、交通服务(+1.1%)、个人服务(+1.1%)方面。食品涨幅(+0.4%)回落进入平台期,主要源于餐饮涨价(+0.6%)的支撑,这亦与当前就业需求强劲相关。

市场预期大幅波动会影响联储加息节奏吗?

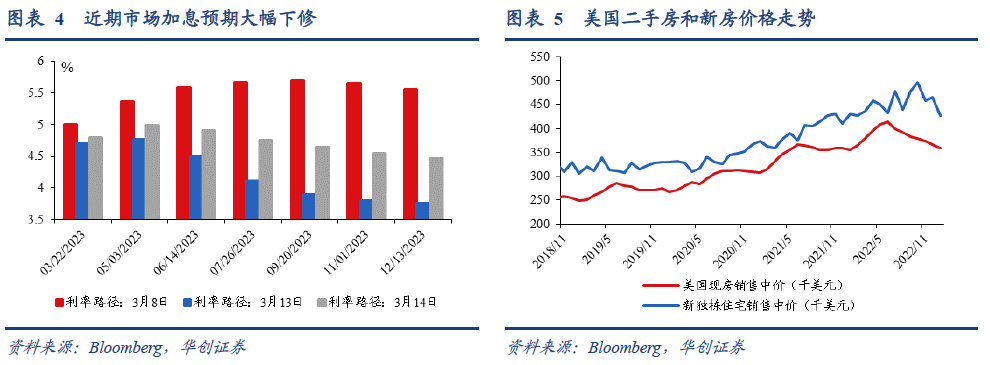

SVB倒闭事件以来,出于对美国金融系统稳定性的担忧,市场加息预期大幅修正,远远超过了去年三季度和过去三个月的调整幅度。3月8日,预期终点利率峰值为5.5-5.75%,今年不降息;3月13日,预期利率峰值为4.75-5%,6月开始降息,到年底降息100bp至3.75-4%。

我们认为,SVB倒闭具有特殊性,从当下美国整体的流动性和银行业运行来看,虽然中小银行的流动性问题值得关注,但SVB倒闭事件引发美国银行乃至金融系统流动性危机的可能性还比较低。市场担忧中小银行的流动性有一定道理,但目前来看有些“过度”。虽然流动性危机不可预测,且其发展演化也是非线性的,但当这种风险已被美联储“看见”,其超预期性就已然降低了。以潜在的低概率风险——即便风险爆发的后果极为严重,来作为联储政策的定价基准,是不合理的。因此近日市场加息预期的下修,基本是过度超调的。

目前看,在SVB事件不触发流动性危机情况下,考虑到通胀和就业的韧性,基本不会对美联储政策产生影响。2月CPI数据继续凸显美国核心通胀韧性,非农数据显示劳动力市场就业增长依然强劲,工资增速虽有下降但仍明显高于历史正常区间和联储合意水平,经济硬着陆的恶化迹象也未出现。因此,美联储加息步伐没有理由因为市场的担忧和预期大幅波动而改变,加至5.25-5.5%依然是我们认为的大概率情景,也是联储基于现有基本面出发的较好选择。

CPI数据出来后,市场预期已有所回摆,终点利率预期回到5-5.25%,年底利率回到4.5-4.75%。但我们认为,这与联储可能的选择仍有较大差距,未来市场预期的向上修正还会持续,这也将导致资产价格尤其是美债利率大幅波动。

此外,我们提示,关于核心通胀韧性,除了强劲的就业市场外,相对坚挺的房价可能也是一大支撑。在财富效应和价格敏感性降低效应的影响下,房价上涨对居民消费支出和非住房的服务通胀有较强的带动作用(Fed notes, Nov 2022)。虽然最近两个季度以来,美国房价已经有所下降,但仍较疫情前高30%左右,年化涨幅约9.1%,也还比上一轮2002-05年大周期高0.4个百分点。因此,后续对美国核心通胀韧性的跟踪,在就业市场以外,可能还需要观察美国房价的情况。若房价维持下行趋势,对通胀回落应是一个较大的助力。

风险提示:美国经济、就业和通胀形势超预期,流动性恶化超预期。

报告目录

报告正文

一、2月美国CPI数据解读

受去年同期基数偏高影响,2月美国CPI同比读数再次大幅放缓;核心CPI同比则略有下行,两者走势均符合海外一致预期。

2月美国CPI同比6%,彭博一致预期6%,前值6.4%;核心CPI同比5.5%,彭博一致预期5.5%,前值5.6%。

食品、天然气和医疗服务价格涨幅收窄,汽油价格由涨转跌,二手车价格降幅扩大,上述合计,边际拖累CPI下行约0.48个百分点。房租涨幅继续扩大,边际拉动CPI上行约0.06个百分点。

通胀宽度明显收窄,表明广泛的价格上涨压力有所消退,逻辑上,有利于通胀预期降温。

同比涨幅过2%、5%的CPI细项比例分别为77.5%、54.9%,上月则为83.1%、57.7%。

同比涨幅过2%、5%的核心CPI细项比例分别为72.5%、45.1%,上月为78.4%、47.1%。

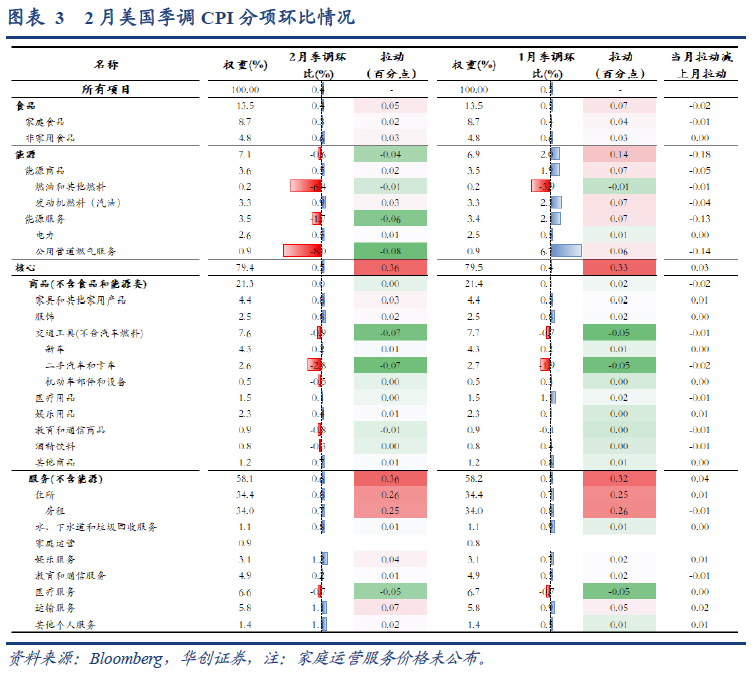

环比来看,CPI上涨0.4%,符合预期。核心CPI上涨0.5%,略超预期,这一幅度也意味着,当下美国核心通胀的涨价动能仍然很强,作为对比,疫情前的正常水平是0.2%。天然气、二手车和医疗服务价格,对CPI带来较大的下拉压力;租金涨幅依然维持在0.7%的高位;由劳动力工资韧性推动的核心服务价格继续普涨,尤其体现在娱乐、交通服务、个人服务方面。食品涨幅的回落进入平台期,主要源于餐饮涨价的支撑,这亦与当前的就业需求强劲相关。

整体:2月季调CPI上涨0.4%,预期0.4%,前值0.5%;季调核心CPI上涨0.5%,预期0.4%,前值0.4%。

非核心:能源价格由上涨2%转为下跌0.6%,汽油价格涨幅回落至0.9%,天然气价格由上涨6.7%转为下降8%。食品价格上涨0.4%,其中,非家庭食品(外出餐饮)价格上涨0.6%。

核心商品:耐用品中,二手车价格下跌2.8%,娱乐耐用品价格下跌0.5%,其余均有所上涨,家具及家用设备价格上涨0.8%。非耐用品价格继续普涨,比如服装和鞋(0.7%)、娱乐非耐用品(1.2%)、家具用品(0.5%)。

住所租金:主要住所租金上涨0.8%,业主等价租金上涨0.7%,继续维持高位。当租金涨幅降至0.5%,就是租金同比增速见顶的时刻,预估大概率在3、4月份左右。

其他核心服务:由劳动力工资韧性推动的核心服务价格继续普涨,运输服务(1.1%)、娱乐服务(1.2%)、教育和通信服务(0.2%)、公用事业(0.8%)、其他个人服务(1.1%)。受健康保险(-4.1%)价格和医生服务(-0.5%)价格影响,医疗服务价格下跌0.7%。

二、市场预期大幅波动会影响联储加息节奏吗?

SVB倒闭事件以来,出于对美国金融系统稳定性的担忧,市场加息预期大幅修正,远远超过了去年三季度和过去三个月的调整幅度。3月8日,预期终点利率峰值为5.5-5.75%,今年不降息;3月13日,预期利率峰值为4.75-5%,6月开始降息,到年底降息100bp至3.75-4%。

我们认为,SVB倒闭具有特殊性,从当下美国整体的流动性和银行业运行来看,虽然中小银行的流动性问题值得关注,但SVB倒闭事件引发美国银行乃至金融系统流动性危机的可能性还比较低。市场担忧中小银行的流动性有一定道理,但目前来看有些“过度”。

虽然流动性危机具有不可预测性,且其发展演化也是非线性的,但当这种风险已被美联储“看见”,其超预期性就已然降低了。以潜在的低概率风险——即便风险爆发的后果极为严重,来作为联储政策的定价基准,是不合理的。因此,近日市场加息预期的下修,基本是过度超调的。

目前来看,在SVB事件不触发进一步流动性危机情况下,考虑到通胀和就业的韧性,基本不会对美联储政策产生影响。2月CPI数据继续凸显美国核心通胀仍具韧性,非农数据显示劳动力市场就业增长依然强劲,工资增速虽有下降但仍明显高于历史正常区间和联储合意水平,经济硬着陆的恶化迹象也未出现。因此,美联储加息步伐没有理由因为市场的担忧和预期大幅波动而改变,加息至5.25-5.5%依然是我们认为的大概率情景,也是联储基于现有基本面出发的较好选择。

在CPI数据出来后,可以看到,市场的预期已经有所回摆,目前的终点利率预期回到5-5.25%,年底利率回到4.5-4.75%。但我们认为,这与联储可能的选择仍有较大差距,未来市场预期的向上修正还会持续,这也将导致资产价格尤其是美债利率的大幅波动。

关于核心通胀韧性,除了强劲的就业市场外,坚挺的房价也是一大支撑。在财富效应和价格敏感性降低效应的影响下,房价上涨对居民消费支出和非住房的服务通胀有较强的带动作用(Aladangady, Aditya, Elliot Anenberg, and Daniel Garcia, 2022)。虽然最近两个季度以来,美国房价已经有所下降,但仍较疫情前高30%左右,年化涨幅约9.1%,也还比上一轮2002-05年大周期高0.4个百分点。因此,后续对美国核心通胀韧性的跟踪,在就业市场以外,可能还需要观察美国房价的情况。若房价维持下行趋势,对通胀回落应是一个较大的助力。

具体内容详见华创证券研究所3月15日发布的报告《【华创宏观】市场预期大幅波动会影响联储加息节奏吗?——2月美国CPI数据点评》。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。