作者:招商银行研究院 资产负债管理部

美东时间5月3日,美联储在5月议息会议后宣布加息25bp,将联邦基金利率区间提升至5.0-5.25%,缩表上限按计划维持每月950亿美元。美联储对经济“软着陆”仍有信心,加息立场进一步软化,并表示将持续关注银行信贷收紧对经济的影响。

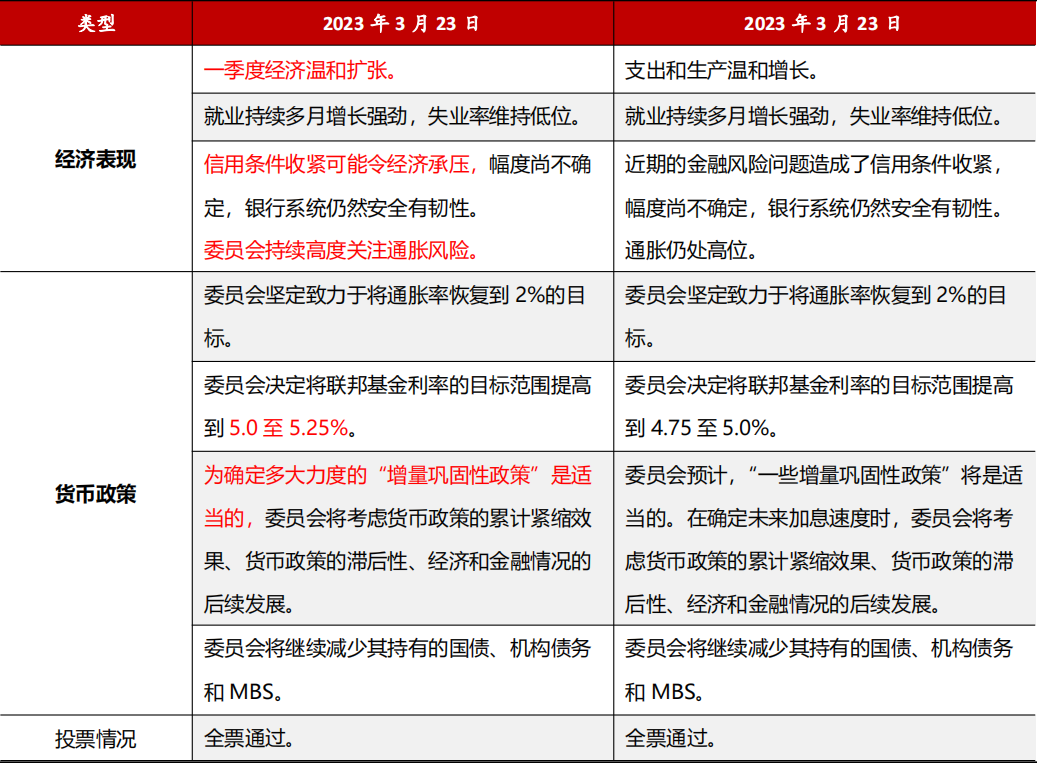

表1:美联储议息会议声明文本对比

资料来源:美联储、招商银行研究院

一、经济:始终乐观

会议声明表示,一季度美国经济处于温和扩张状态。2023年一季度美国GDP环比折年率初值录得1.1%,大幅低于市场预期的2.0%,但消费分项环比拉动达到2.6pct。鲍威尔在发布会上坚称“这次不一样”(this time is really different),强劲的劳动力市场可能让美国经济免于衰退。

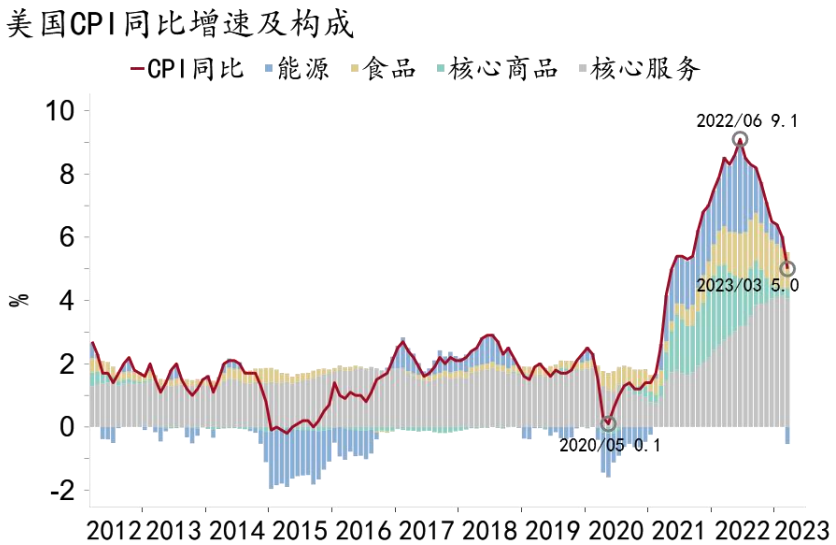

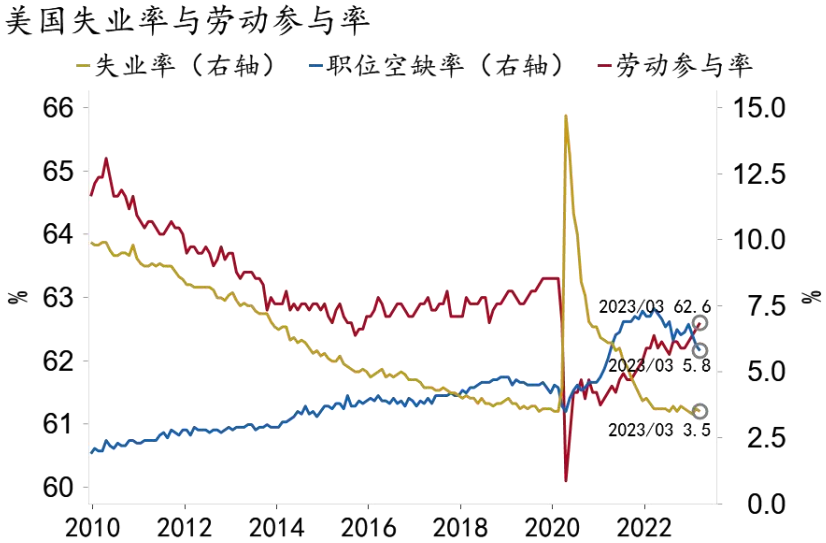

从美联储“双目标”看,就业延续了3月“就业持续多月增长强劲,失业率维持低位”的表述,通胀表述则由3月的“通胀仍处高位”软化为5月的“高度关注通胀风险”。鲍威尔在发布会上表示,2021年6月以来通胀多次反弹,所以仍需要几个月去确认政策力度已经足够。就业方面,失业率维持低位(3.5%),一季度每月平均新增非农就业仍在30万人以上,1个求职者仍对应着1.6个就业岗位,劳动力市场总体仍然强劲。

图1:美国通胀快速回落

资料来源:Macrobond、招商银行研究院

图2:劳动力市场仍然强劲

资料来源:Macrobond、招商银行研究院

二、政策:加息立场进一步软化

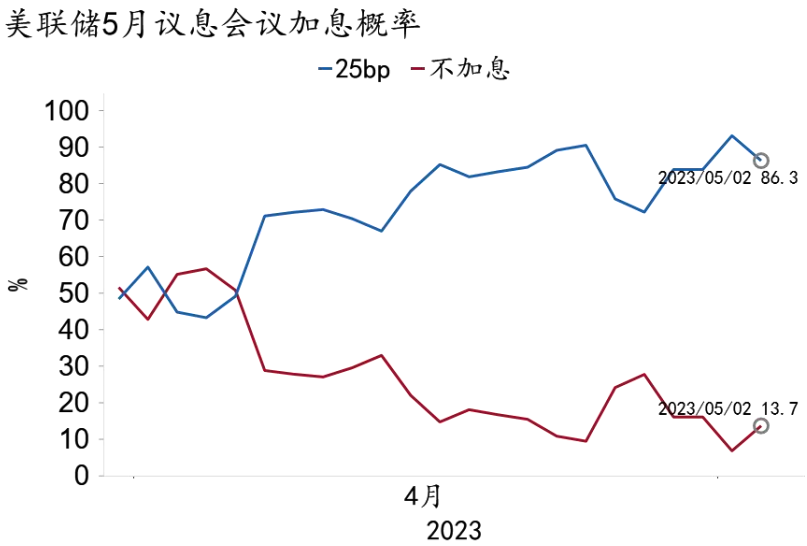

美联储加息25bp符合市场预期。随着通胀水平快速回落,美联储加息立场进一步软化。议息会议声明中的表述由3月的“一些增量巩固性政策将是适当的”软化为5月的“将确定多大力度的增量巩固性政策是适当的”。鲍威尔在发布会上表示,政策利率是否达到紧缩水平仍处持续评估之中(ongoing assessment),但已接近该水平。前瞻地看,美联储在利率路径上与市场仍有分歧。市场普遍认为下半年美联储将开启降息,但鲍威尔在发布会上再次表态暂不考虑降息,并重申货币政策的目标是让通胀回落至2%的水平,不会接受3%或者其他目标。

图3:议息会议前市场预期加息25bp

资料来源:Macrobond、招商银行研究院

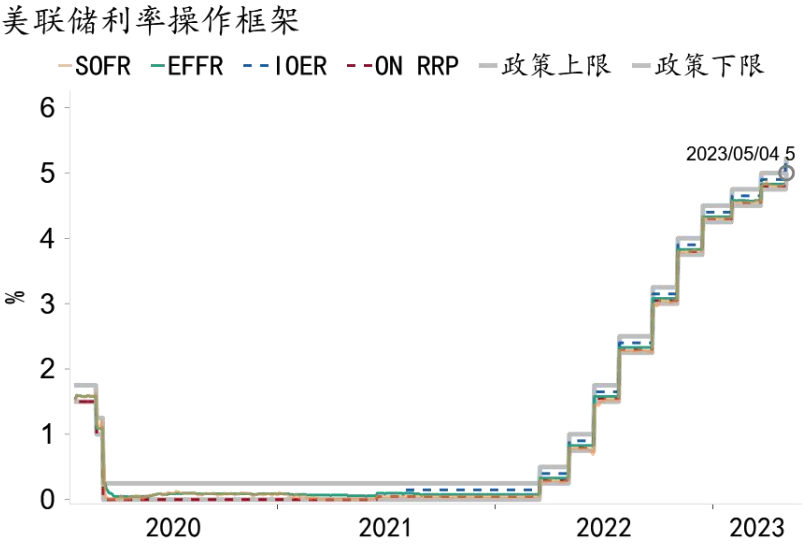

图4:2022年3月至今累计加息已达500bp

资料来源:Macrobond、招商银行研究院

美联储对平息近期金融风险仍然充满信心,但高度关注信贷收紧的影响。会议声明延续了美国银行系统仍然稳健且有韧性(sound and resilient)的表述。鲍威尔在发布会上重申近期银行业风险问题本质上是监管问题(而非宏观问题),表示3月以来的银行业危机局限在3家中大型银行,随着第一共和银行被收购,危机已经基本平息。但信贷收紧确实在持续,且暂时无法确认会对经济造成何种影响。

图5:美国商业银行信贷供给持续收紧

资料来源:Macrobond、招商银行研究院

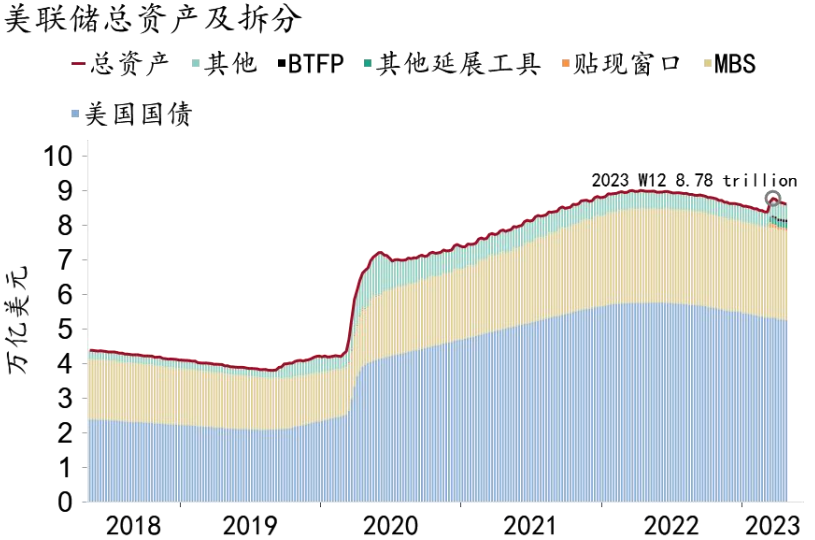

缩表方面,方案仍无变动,每月缩表上限仍为$600亿国债和$350亿MBS,银行业危机阶段性缓解后美联储资产负债表重回收缩。硅谷银行问题爆发以来,受BTFP、其他延展工具和贴现窗口三大紧急救助工具扩张影响,美联储一度累计扩表近4,000亿美元,相当于去年6月后缩表规模的2/3。之后的5周美联储已累计缩表1,710亿美元,重回收缩。

图6:美联储资产负债表重回收缩

资料来源:Macrobond、招商银行研究院

三、市场:美元流动性宽松

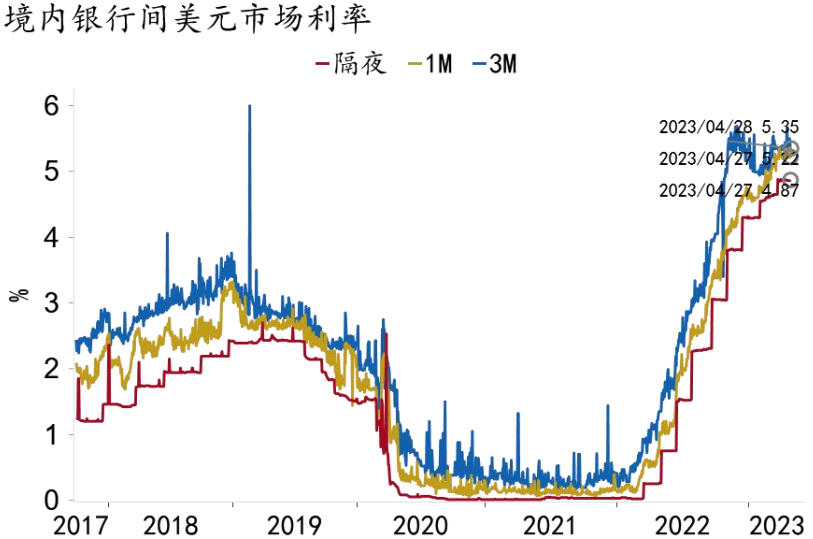

美元流动性平衡。当前境内美元短期流动性平衡,中长期交投清淡。价格方面,短期因加息因素有不同程度上调,3个月以上长期限资金价格基本保持不变,根据5月4日银行间美元拆借加权成交利率,隔夜5.11%,1w5.16%,2w5.21%,1m5.28%,3m5.35%,6m5.45%。

图7:境内美元市场期限利率顶部震荡

资料来源:Macrobond、招商银行研究院

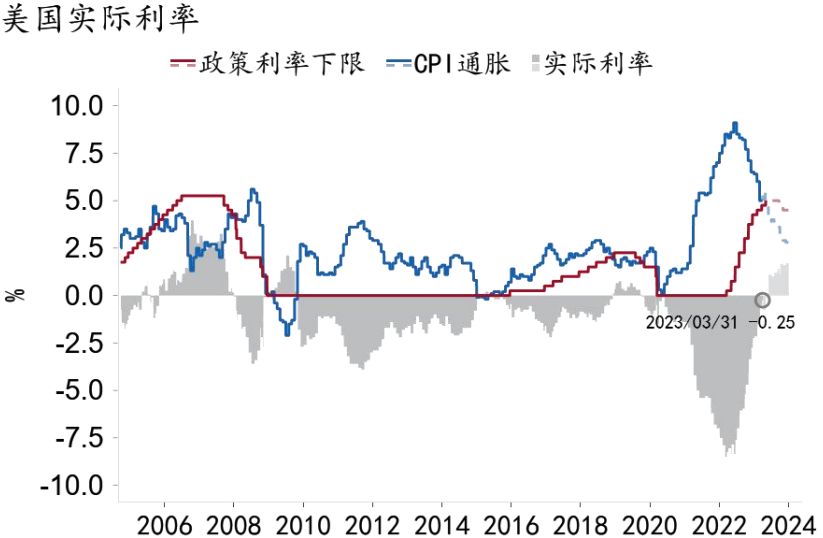

四、前瞻:实际利率即将转正,加息周期或已见顶

5月议息会议后美联储政策利率区间来到5.0-5.25%,当前CPI通胀水平亦在5%附近,美国实际利率即将由负转正。与此同时,尽管银行业危机仍在可控范围内,但信贷收紧对经济的影响仍不确定。实际利率转正叠加信贷持续收紧或令美国经济进一步承压,在此背景下6月议息会议进一步加息的概率已然不大。

图8:美国实际利率转正

资料来源:Macrobond、招商银行研究院

-END-

本期作者

招商银行研究院、资产负债管理部货币政策联合研究小组

谭卓 招商银行研究院 宏观经济研究所所长

张巧栩资产负债管理部 资金管理团队副主管

王天程 招商银行研究院 宏观研究员

李芸资产负债管理部资金管理岗

注意:未经招商银行事先授权,任何人不得以任何目的复制、发送或销售本报告。

招商银行版权所有,保留一切权利。