文:华创证券研究所所长助理 、首席宏观分析师 张瑜

事项

4月美国CPI同比3.9%,预期5%;核心CPI同比5.5%,预期5.5%。季调CPI环比0.4%,预期0.4%;季调核心CPI环比0.4%,预期0.4%。

核心观点

对美国4月CPI数据整体观感还是,核心价格粘性依然很强,通胀仍然顽固。然而在联储或结束加息但鲍威尔再次强调“数据依赖”和“一会一议”的微妙时期,即便只是略低于预期的读数,依然对市场有所鼓舞。但复盘1965年-2022年宽松周期开始时的通胀和就业表现,对比下半年的情况,联储大概率是不具备降息的条件。加息或停止,年内不降息,目前依然是我们的基准判断情形。

报告摘要

美国4月CPI通胀数据简述

CPI通胀读数基本符合预期。4月数据中,最重要的是,房租同比涨幅的见顶回落,这意味着,最具贡献的通胀力量开始减弱,但幅度可能会偏慢。房租同比8.2%,前值为8.3%,自2021年2月以来首次回落。

环比来看,CPI上涨0.4%,符合预期。食品价格继续保持零增长,汽油价格上升带动能源价格由跌转涨,是本月整体CPI增速回升的主因。核心CPI上涨0.4%,也符合预期,但我们一再强调,相比于疫情前0.2%的均值,在去年10-11月降至0.3%后,又连续五个月保持在0.4%及以上的水平,显示出当下价格粘性依然很强,核心通胀非常顽固。

细分项看,有三点值得关注:第一,随着持续租约的租金赶上新租约租金的变化,房租增速0.5%,连续三个月放缓,在基数影响下,房租同比已见顶,关于此问题,我们在《美国通胀回落背后的两个“细节”》有详细解释。第二,二手车价格止跌且大涨4.4%,从Manheim二手车指数1月以来反弹中可早见端倪,一定程度上能对冲房租增速下行,支撑核心通胀韧性。第三,非住房的核心服务价格多数继续上涨,比如个人服务、娱乐服务、家庭公用事业服务、教育通信服务等;医疗和运输服务价格小幅下跌。

什么样的通胀和就业表现可以促使美联储降息?

对美国4月CPI数据整体观感是,核心价格粘性依然很强,通胀仍然顽固。然而,在联储或结束加息但鲍威尔再次强调“数据依赖”和“一会一议”的微妙时期,即便只是略低于预期的CPI同比读数,依然对市场有所鼓舞,6月份和下半年的交易层面的降息预期有所强化,十年期美债利率下行7个bp左右。

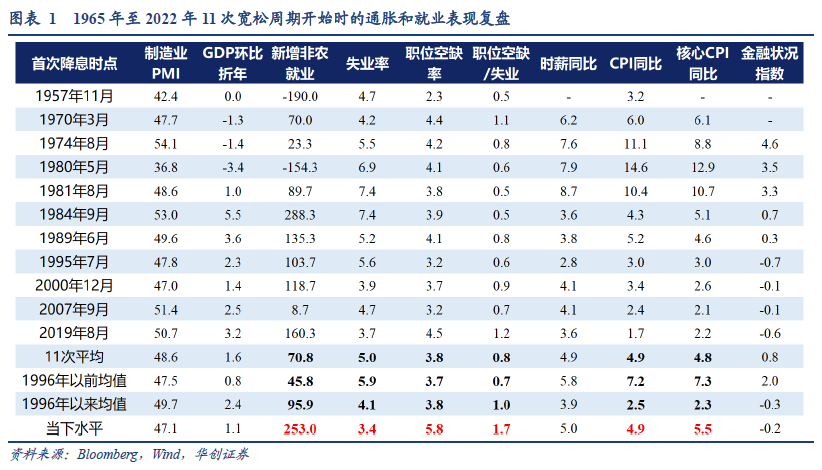

美联储一直遵循着追求“最大就业(maximum employment)”和“稳定价格(stableprices)”的双重使命,那么,下半年出现什么样的通胀和就业情况,才能让美联储降息呢?我们从历史中去寻找参考坐标。借鉴美联储前副主席布林德对1965年至2022年一共11轮紧缩周期的划分标准,我们同样定位到了11次的宽松周期。在这11次宽松周期中,首次降息时:

通胀的表现是:CPI同比是4.9%,核心CPI同比是4.8%;

就业的表现是:新增就业7万,失业率为5%,职位空缺率为3.8%,职位空缺与失业之比为0.8。

如果只是单独且囫囵地看通胀数据,当下似乎就已经满足降息条件。但是必须考虑到以下三点特殊情况:

首先,如果撇开1970年代至1980年代初的大通胀时期(参考失败的案例显然不会得到一个好结果),首次降息时,通胀的表现变为:CPI同比和核心CPI同比均为3.3%,而不是4.9%和4.8%;

再次,如果考虑到1996年美联储才在内部确定以核心CPI同比2%的通胀目标(在此之前联储内部并没有对合理通胀目标形成共识,即便是在1994-1995年的紧缩周期也没有),1996年以来,首次降息时的通胀表现则是:CPI同比为2.5%,核心CPI同比为2.3%;

最后,还有天平另一端的考量,就业。当下的就业和劳动力市场形势依然韧性偏强,不管是从新增就业,亦或是失业率、职位空缺率、职位空缺与失业之比等指标,均还达不到迫使美联储降息的标准。

加息或停止,年内不降息目前依然是基准判断情形

目前,不管是就业市场还是通胀,都是沿着联储的预期在走,而不是市场。往后看,只要美国不出现严重的经济和金融危机(我们认为概率很低),就业市场依然会沿着韧性放缓的道路前进,下半年CPI同比和核心CPI同比大概率也是震荡难下(预计下半年中枢分别为3.5%和4%左右)。那么对美联储而言,考虑到银行加速收紧信贷的情况已现,并且接近甚至已经达到限制性货币政策立场,停止加息,然后让名义利率维持高位和实际利率上行、信贷紧缩以及居民超额储蓄逐渐耗尽给经济降温,可能是兼容货币政策目标与金融稳定的最优选择,因此,我们维持年内难降息的基准判断。

风险提示:美国经济和金融形势超预期恶化,通胀超预期下行。

报告目录

报告正文

一、什么样的通胀和就业可以让联储降息?

对美国4月CPI数据的整体观感是,核心价格粘性依然很强,通胀仍然顽固。然而,在联储或结束加息但鲍威尔再次强调“数据依赖”和“一会一议”的微妙时期,即便只是略低于预期的CPI同比读数,依然对市场有所鼓舞,6月份和下半年的交易层面的降息预期有所强化,十年期美债利率下行7个bp左右。

美联储一直遵循着追求“最大就业(maximum employment)”和“稳定价格(stableprices)”的双重使命,那么,下半年出现什么样的通胀和就业情况,才能让美联储降息呢?我们从历史中去寻找参考坐标。

借鉴美联储前副主席布林德对1965年至2022年一共11轮紧缩周期的划分标准,我们同样定位到了11次的宽松周期。在这11次宽松周期中,首次降息时:

通胀的表现是:CPI同比是4.9%,核心CPI同比是4.8%;

就业的表现是:新增就业7万,失业率为5%,职位空缺率为3.8%,职位空缺与失业之比为0.8。

如果只是单独且囫囵地看通胀数据,当下似乎就已经满足降息条件。但是必须考虑到以下三点特殊情况:

首先,如果撇开1970年代至1980年代初的大通胀时期(参考失败的案例显然不会得到一个好结果),首次降息时,通胀的表现变为:CPI同比和核心CPI同比均为3.3%,而不是4.9%和4.8%;

再次,如果考虑到1996年美联储才在内部确定以核心CPI同比2%的通胀目标(在此之前联储内部并没有对合理通胀目标形成共识,即便是在1994-1995年的紧缩周期也没有),1996年以来,首次降息时的通胀表现则是:CPI同比为2.5%,核心CPI同比为2.3%;

最后,还有天平另一端的考量,就业。当下的就业和劳动力市场形势依然韧性偏强,不管是从新增就业,亦或是失业率、职位空缺率、职位空缺与失业之比等指标,均还达不到迫使美联储降息的标准。

目前,不管是就业市场还是通胀,都是沿着联储的预期在走,而不是市场。往后看,只要美国不出现严重的经济和金融危机(我们认为概率很低),就业市场依然会沿着韧性放缓的道路前进,下半年CPI同比和核心CPI同比大概率也是震荡难下(预计下半年中枢分别为3.5%和4%左右)。那么对美联储而言,考虑到银行加速收紧信贷的情况已现,并且接近甚至已经达到限制性货币政策立场,停止加息,然后让名义利率维持高位和实际利率上行、信贷紧缩以及居民超额储蓄逐渐耗尽给经济降温,可能是兼容货币政策目标与金融稳定的最优选择,因此,我们维持年内难降息的基准判断。

二、4月美国CPI数据解读

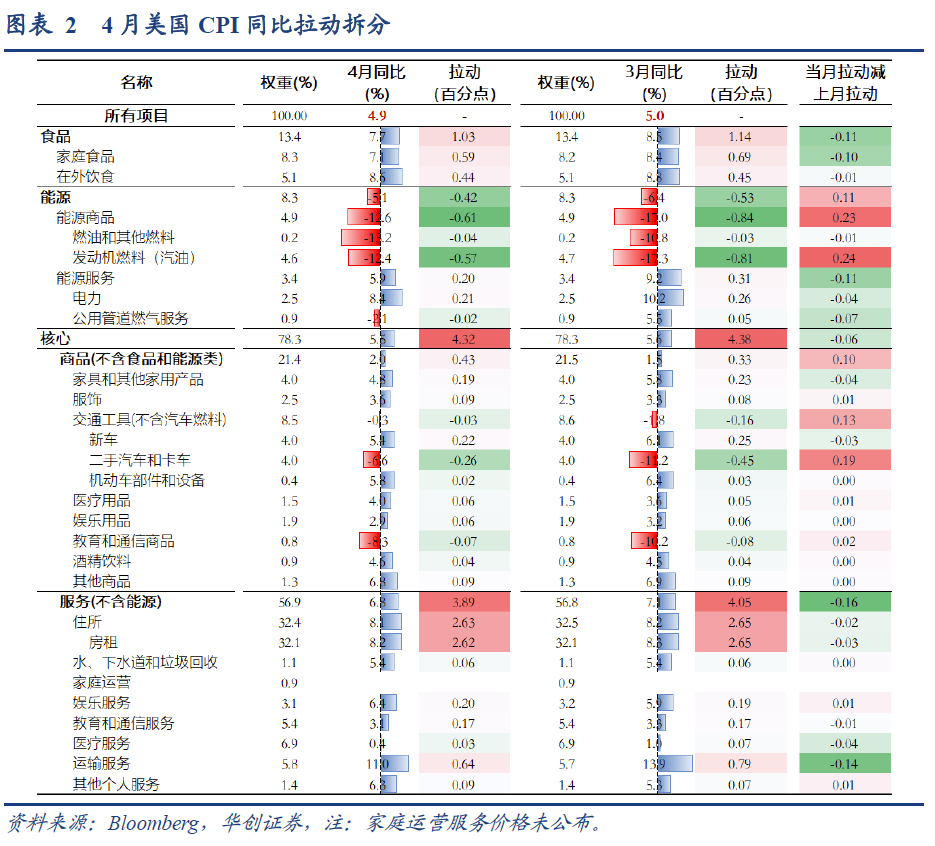

美国4月通胀读数基本符合预期。CPI同比继续小幅放缓至4.9%,略低于5%的海外预期;核心CPI同比略降至5.5%,符合预期。在4月数据中,最重要的是,房租同比涨幅的见顶回落,这意味着,最具贡献的通胀力量开始减弱,但幅度可能会偏慢。

4月美国CPI同比4.9%,彭博一致预期5%,前值5%;核心CPI同比5.5%,彭博一致预期5.5%,前值5.6%。

房租同比8.2%,前值为8.3%,自2021年2月以来首次涨幅回落。

分类别看,食品、能源服务(电力和管道燃气)、运输服务和房租价格涨幅回落,上述合计,边际拖累CPI下行约0.39个百分点。汽油和二手车价格跌幅收窄,边际拉动CPI上行约0.37个百分点。

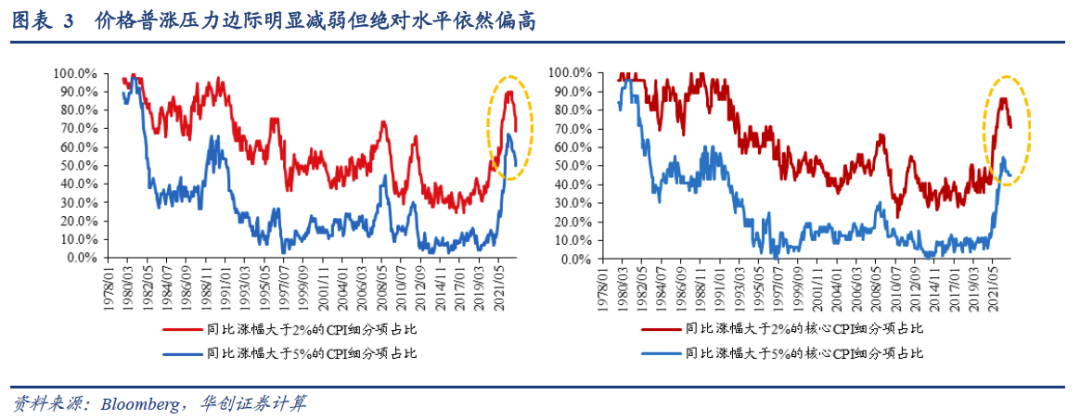

以通胀宽度衡量的价格普涨压力,边际上明显减弱,但绝对水平依然较高。

同比涨幅过2%、5%的CPI细项比例分别为68.6%、50%,上月则为76.1%、52.1%。

同比涨幅过2%、5%的核心CPI细项比例分别为70.6%、45.1%,上月为76.5%、45.1%。

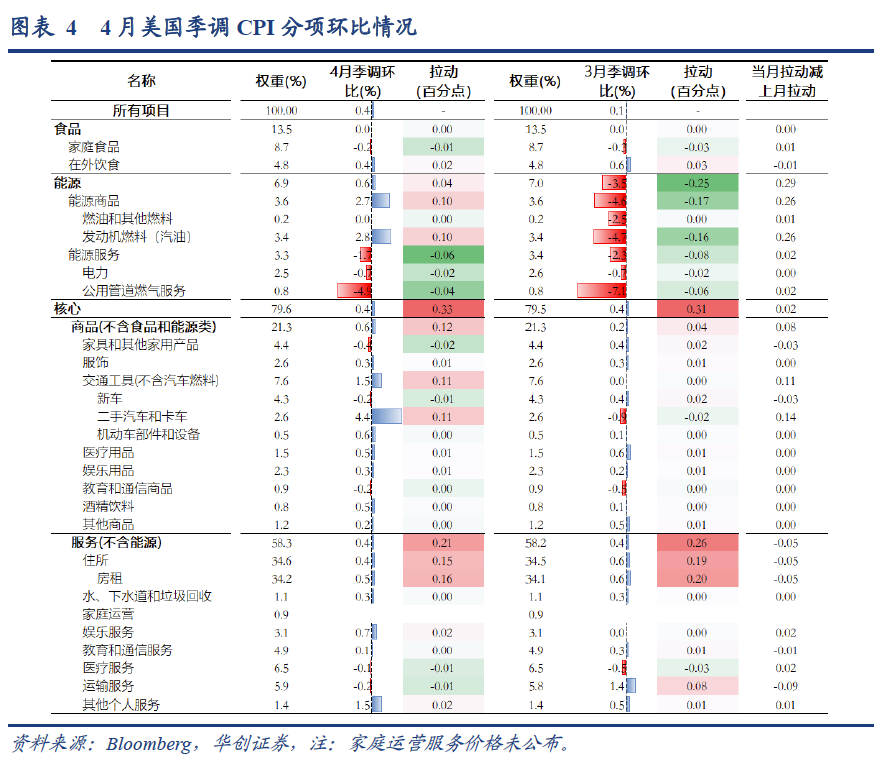

环比来看,CPI上涨0.4%,符合预期。食品价格继续保持零增长,恐慌情绪逐渐平息后,4月国际原油价格重拾跌势,汽油价格上升则带动能源价格由跌转涨,是本月整体CPI增速回升的主因。核心CPI上涨0.4%,也符合预期,但我们一再强调,相比于疫情前0.2%的均值,在去年10-11月降至0.3%后,又连续五个月保持在0.4%及以上的水平,显示出当下价格粘性依然很强,核心通胀非常顽固。

细分项看,有三点值得关注:第一,随着持续租约的租金赶上新租约租金的变化,房租增速连续三个月放缓至0.5%,在去年基数影响下,房租同比已经见顶,关于房租拐点的问题,我们在《美国通胀回落背后的两个“细节”》有详细解释。第二,二手车价格止跌且大幅上涨4.4%,这从Manheim二手车指数1月以来的反弹中可早见端倪,一定程度上能对冲房租增速的下行,支撑核心通胀的韧性。第三,非住房的核心服务价格多数继续上涨,比如个人服务、娱乐服务、家庭公用事业服务、教育通信服务等;医疗和运输服务价格分别小幅下跌0.1%、0.2%,前者受医疗保险调整的持续拖累,不考虑保险影响,医疗服务价格则是上涨0.3%,后者则是旅游活动趋缓带动机票价格回落,另一个佐证是酒店住宿价格下跌了3%。

整体:4月季调CPI上涨0.4%,预期0.4%,前值0.1%;季调核心CPI上涨0.4%,预期0.4%,前值0.4%。

非核心:能源价格由下跌3.5%转为上涨0.6%,3月银行倒闭事件冲击导致的恐慌情绪逐渐平息后,国际原油价格重拾跌势,带动汽油价格上涨;天然气价格下跌4.9%。食品价格环比持平,其中,家庭食品价格下跌0.2%,在外就餐价格上涨0.4%。

核心商品:耐用品中,二手车价格上涨4.4%,娱乐耐用品价格持平,家具及家用设备价格下跌0.7%。非耐用品价格继续普涨,比如服装和鞋(0.3%)、娱乐非耐用品(0.5%)、家居用品(0.8%)、药品(0.4%)。

租金:整体租金涨幅0.5%,其中,主要住所租金上涨0.6%,业主等价租金上涨0.5%,酒店住宿价格下跌3%。

其他核心服务:绝大多数上涨,比如个人服务(1.5%)、娱乐服务(0.7%)、家庭公用事业服务(0.3%)、教育通信服务(0.1%)。医疗和运输服务价格分别下跌0.1%、0.2%。

具体内容详见华创证券研究所5月11日发布的报告《【华创宏观】什么样的通胀和就业可让联储降息?——美国4月CPI数据点评》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。