• 总体风险承受意愿中性偏乐观,较上月积极。

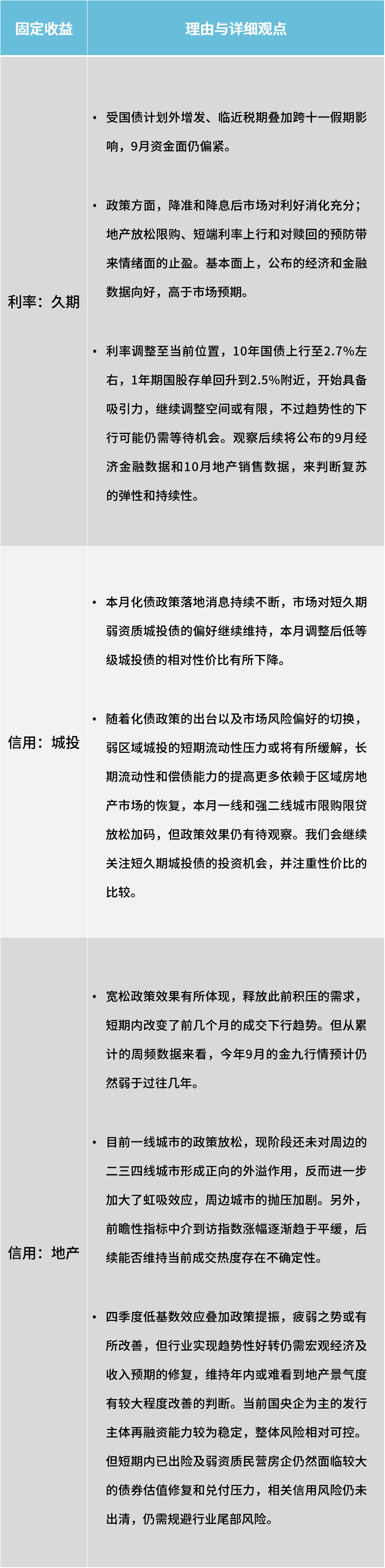

• 9月权益和固收市场都表现较弱。尽管基本面上,公布的经济和金融数据除地产投资外基本向好,高于市场预期且仍持续有降准等政策出台刺激,但权益市场仍在信心负反馈作用下表现疲软;受国债计划外增发、临近税期、外汇流出、机构情绪面止盈叠加跨十一假期等诸多因素影响,资金面偏紧,债市面临调整压力。

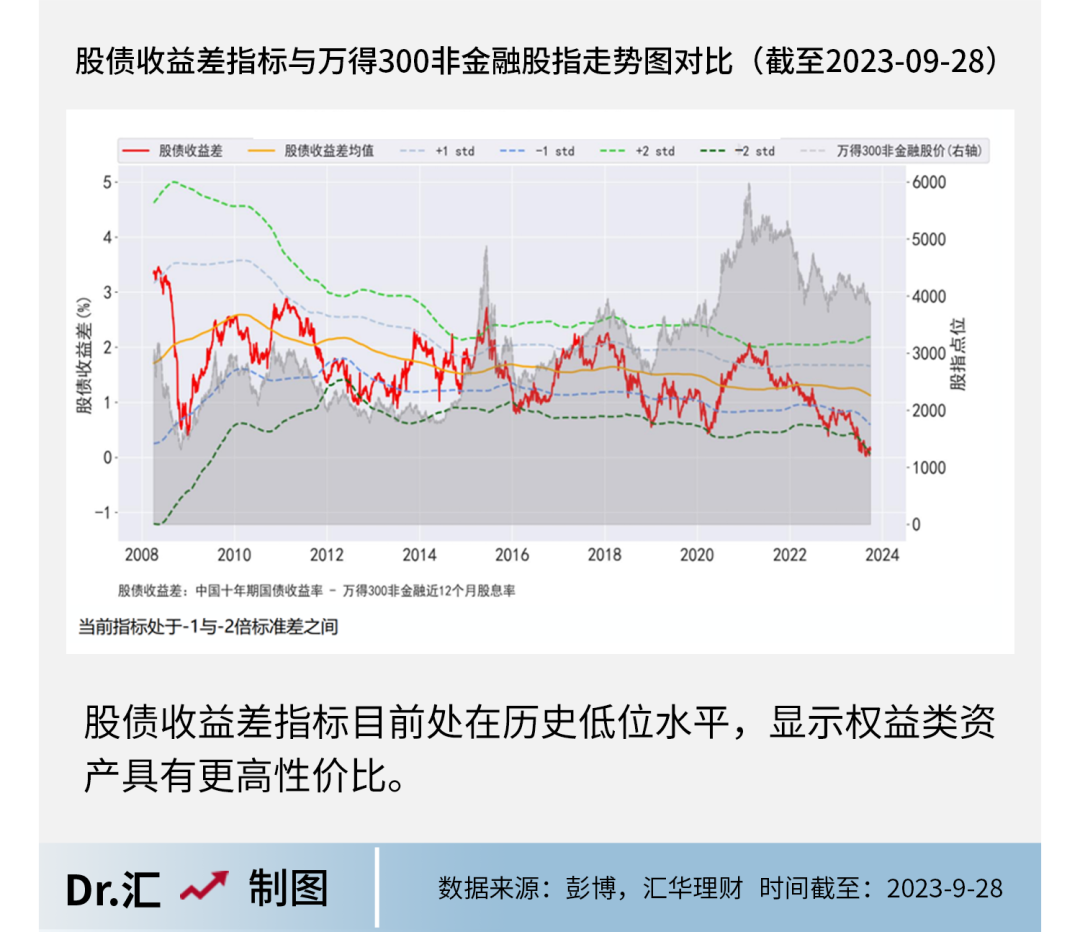

• 但需要看到国内权益市场的政策底已较为清晰,中美关系有边际缓和迹象,且股债的估值性价比是历史高位,仍可支持四季度对权益市场的偏乐观。

• 固收方面,10月资金面在跨季扰动后可能会回归,货币政策取向或维持不变,经济内生动能不强,基本面还有修复空间,我们认为资金不具备继续收紧基础;但预计收益率水平绝对水平上不高,且仍需关注四季度机构行为如止盈以及理财赎回等有可能导致债市波动加大的风险。

• 市场流动性方面,我们总体判断为中性偏紧。一方面,受地方债发行、跨季,叠加十一长假的影响,资金价格波动加剧;另一方面,在稳增长、防风险背景下,货币政策取向仍保持流动性合理充裕,流动性大幅收紧可能性不大,十月跨季后资金价格或回到围绕利率中枢运作。

• 风险层面,仍需关注地缘政治风险,以及地产行业尾部风险与地方债务问题超预期。

风险提示:本材料中的数据和信息来源于公开可获得资料,汇华理财有限公司(以下简称“公司”)力求准确可靠,但对上述数据和信息的准确性和完整性不做任何保证。本材料中的观点和内容仅代表公司研究人员对政策和市场的当期判断,可能随政策市场的变化发生调整,仅供参考,不构成公司对阅读者的任何投资建议与预测,市场有风险,投资须谨慎。