南方财经全媒体 资讯通研究员邢瑞涵 综合报道 开年以来,新能源概念板块迎来了回调,券商认为主要原因或是部分标的估值较高。

但与其同时,全球新能源车销量与动力电池装机量高增长,推动设备需求。多个券商认为,不改板块长期高景气度。

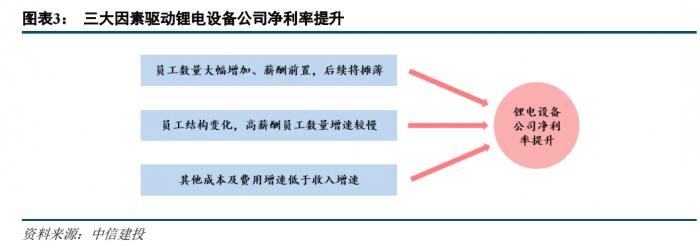

锂电设备企业将迎来板块性净利率提升

中信建投证券认为,锂电设备企业的产能主要取决于员工数量、场地。

2021年以来,为应对下游的需求高增,国内主要锂电设备企业纷纷开始加码人员和场地扩张,例如先导智能、联赢激光、赢合科技等公司的员工总数皆有将近翻倍式的增长,由此使得当前员工薪酬确认较多,成本与费用前置。

在假设行业订单价格维持稳定的情况下,中信建投证券预计,随着发出商品的确认收入,公司新增的人员成本和费用将被摊薄,公司盈利能力有望边际提升。

二线动力锂电池厂商崛起,相关锂电设备标的受益

目前新能源市场呈现井喷式发展。对于2022年,乘联会已上调国内新能源车销量目标,之前预期2022年新能源乘用车销量480万辆,目前调整到550万辆以上,新能源乘用车渗透率达到25%左右,而新能源汽车有望突破600万辆,新能源汽车渗透率在22%左右。因此动力电池仍呈现供不应求的局面。

车企们为了抵御“电荒”风险,保证供应链安全,纷纷扩充了电池供应商名单,更多二线厂商正在被争夺,目前二线动力厂商有望乘势扩产而崛起。

目前蜂巢能源、中创新航、国轩高科等均公布大规模扩产计划,蜂巢能源2022年以来动作不断,相继成立上海研发中心、动工盐城百亿动力电池生产基地、以及投资上游铜箔和负极材料企业。

越来越多的锂电设备公司开启上市之路。此前蜂巢能源已经完成4轮融资,融资金额达到 207.8亿元。而根据起点锂电大数据最新了解,蜂巢能源正启动上市辅导,太平洋证券预计2022年上半年完成科创板申报。另外中创新航在去年完成了120亿元的融资,并在年底向证监会提交了申请,将启动赴港上市募资。预计在获得上市资本加持的基础上,将加快推进二线锂电厂商实现大产能投建。

新能源车销量与动力电池装机量高增长,推动设备需求

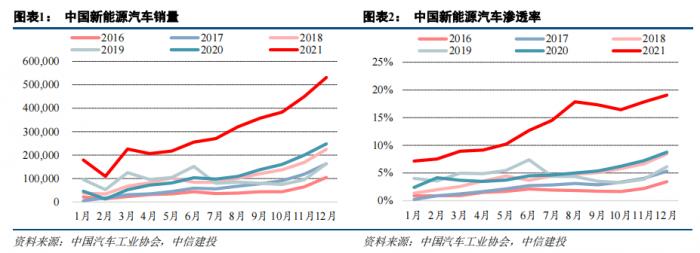

国内新能源车销量及渗透率为:2021年12月新能源汽车销量为49.8万辆,同比增长113.9%。2021年全年,新能源汽车销量为352.1万辆,同比增长157.5%,新能源汽车渗透率 13.4%,其中新能源乘用车国内零售渗透率为14.8%。

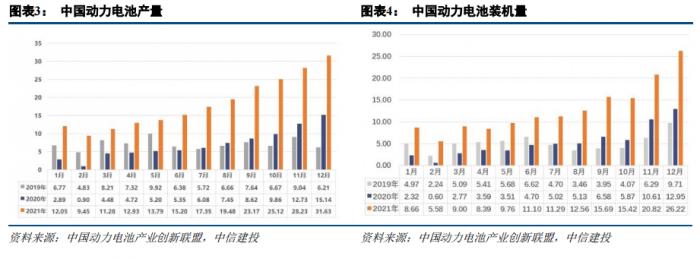

国内动力电池装机量为:2021年12月,我国动力电池装机量26.2GWh,同比增长102.4%。2021年1-12月,我国动力电池装机量累计154.5GWh,同比增长142.8%。

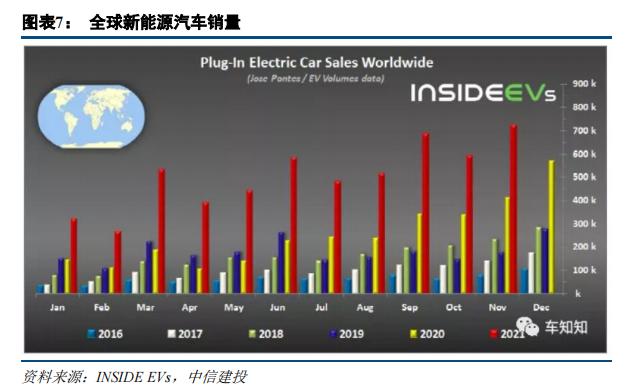

全球新能源汽车销量和渗透率:2021年11月新能源乘用车注册量为72万辆,同比增长72%,渗透率达到11.5%。2021年1-11月,全球新能源乘用车销量超过557万辆,渗透率提升至8.1%。

全球动力电池装机量:2021年11月,宁德时代、LG、比亚迪、松下、SK On动力电池装机量分别为12.1、5.5、3.6、2.9、1.9GWh,市占率分别为 36.7%、16.7%、10.9%、8.8%、5.8%。2021年1-11月,宁德时代、LG、松下、比亚迪、SK On动力电池装机量分别为79.8、51.5、31.3、22.5、14.6GWh,市占率分别为 31.8%、20.5%、12.5%、9.0%、5.8%。

中信建投证券认为,从数据分析,随着全球与国内新能源车的需求量、渗透率不断增长,动力电池装机量或也将随着销量不断递增。

锂电设备投资逻辑

中信建投证券认为:

推荐绑定国内外头部客户的设备公司。一方面,国内新能源车需求爆发,电池供给偏紧,各家电池企业都积极加码扩产。但扩产速度快,设备调试能力强,产能爬坡快的电池企业才有望抓住这波行业需求增长的红利。相对应,绑定头部优质电池企业的设备公司,才能更好的享受客户产能扩张的红利。另一方面,欧美市场电池供应短缺更为严重,电池厂将加码产能扩张,但是扩张周期慢于国内。已经进入、或正在进入LG、三星、松下以及欧美本土电池厂供应链的设备公司成长空间更大。

推荐长期逻辑清晰,可拓展性强的设备公司。从远期来看,依赖单一动力电池行业的设备企业存在业绩周期性波动的风险。而技术延展性强,且有其他产业布局的企业可以实现业绩稳定增长。

券商关注相关标的:

先导智能(300450.SZ):公司是全球新能源装备的龙头企业,涵盖锂电池装备、光伏装备、3C检测装备、智能仓储物流系统、汽车智能产线等业务。

杭可科技(688006.SH):公司是一家从事可充电电池设计、研发生产的高新技术企业,在充放电机、内阻测试仪等后处理系统核心设备的研发、生产方面拥有核心技术和能力,并能提供锂离子电池生产线后处理系统整体解决方案。

联赢激光(688518.SH):公司是一家国内领先的精密激光焊接设备及自动化解决方案供应商,专业从事精密激光焊接机及激光焊接自动化成套设备的研发、生产、销售。公司产品广泛应用于动力电池、汽车制造、五金家电、消费电子、光通讯等制造业领域。

科瑞技术(002957.SZ):公司要从事工业自动化设备的研发、设计、生产、销售和技术服务,以及精密零部件制造业务。产品主要应用于移动终端、新能源、汽车、硬盘、医疗健康和物流等行业。

中国电研(688128.SH):公司作为国家首批转制科研院所,长期从事电器产品环境适应性基本规律与机理研究,致力于提升我国电器产品在不同的气候、机械、化学、电磁等复杂环境中的适应能力,提升电器产品质量水平。

海目星(688559.SH):公司是激光及自动化综合解决方案提供商,是国家高新技术企业.深厚的研发实力、持续的创新能力,在消费电子、新能源电池等应用领域,公司积累了如Apple、华为、富士康、伟创力、立讯精密、京东方、蓝思科技、特斯拉等龙头客户。

赢合科技(300457.SZ):公司是我国动力电池智能自动化设备行业的龙头企业,也是目前全球唯一一家能够提供动力电池智能化数字工厂解决方案的企业。

(报告来源:中信建投证券、太平洋证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号