21世纪经济报道记者 宋豆豆 报道

3月21日晚,零跑汽车(09863.HK)公布其截至2022年12月31日止年度业绩公告。

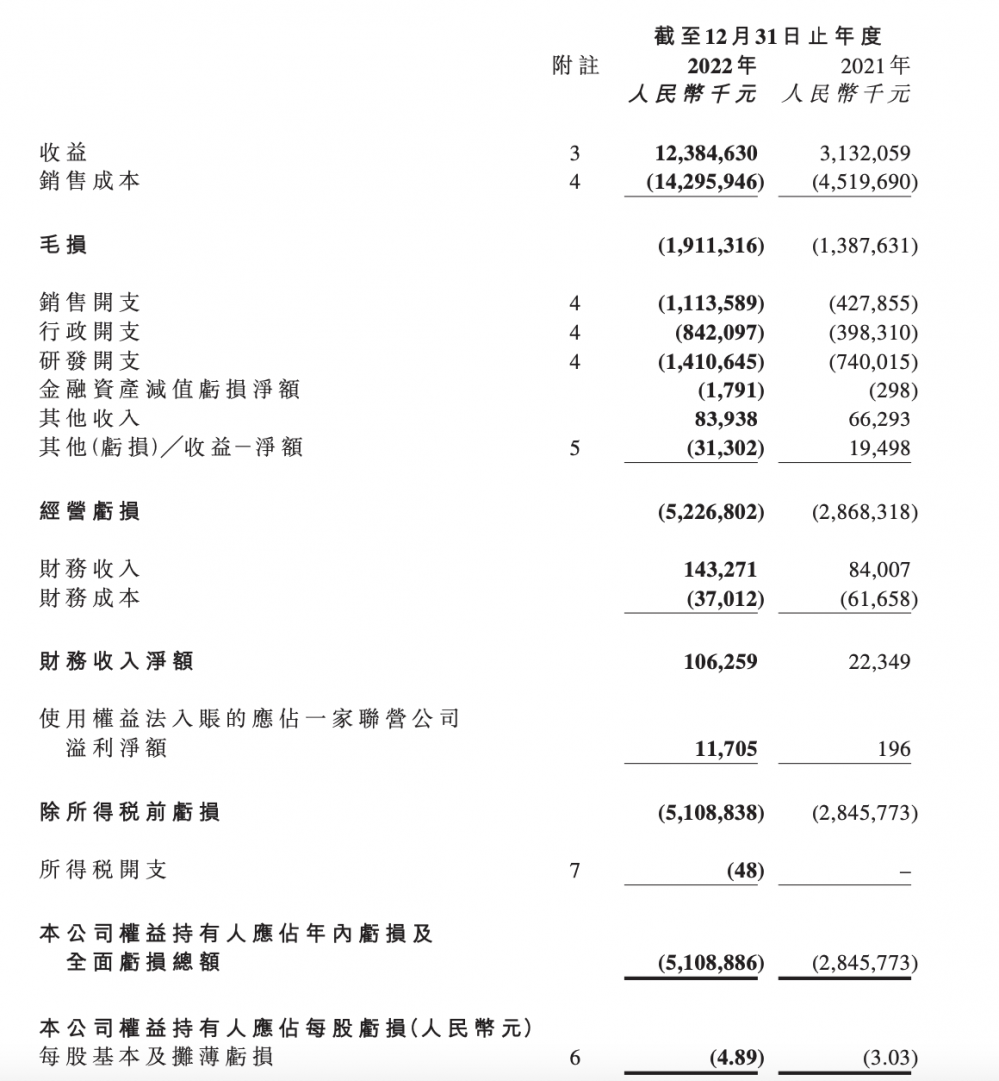

2022年,零跑汽车营收123.8亿元,较2021年的31.32亿元同比增长295.4%,主要得益于电动汽车及部件销量增加以及产品组合平均售价随着产品结构变化提高。尽管2022年下半年零跑销量出现波动,但全年总交付量为11.12万辆,同比增加154.1%。

不过零跑汽车也未能逃过“增收不增利”难题,2022年净亏损为51.08亿元,2021年净亏损为28.46亿元,亏损同比扩大79.53%。零跑汽车表示主要是由于原材料及耗材成本增加,以及营销、行政、研发费用均较去年大幅增加所致。

基于产品组合的变化以及平均售价的提高,零跑汽车的毛利率方面持续改善,2022年全年毛利率为-15.4%,2021年这一数字为-44.3%。

“2022年Q3和Q4的毛利分别是-8.9%和-6.9%,在去除经销商返利影响后,下半年毛利已经转正,后续将持续改善。”零跑汽车高级副总裁兼董事会秘书敬华在财报沟通会上表示,毛利改善主要来自于车型组合的变化,即毛利更高的C平台车型交付量占比提升,以及销量增长带来的规模效应,降低了制造成本。

不过与毛利率已经转正的“蔚小理”相比仍存在不小差距,2022年理想汽车毛利率为19.4%,小鹏汽车这一数字为11.5%,蔚来汽车则10.4%。

“我们是以成本定价,而不是以品牌定价,这是我们始终要去贯彻,要去执行,要去落地的策略。”零跑科技创始人、董事长朱江明此前在接受21世纪经济报道记者采访时表示,零跑要做好用户的代工厂,不会追求很高的毛利,而是通过扩大规模、技术创新等来降低成本。据其透露,零跑汽车的毛利将在2023年转正。

研发方面,零跑汽车仍在持续加大投入,2022年全年研发费用为14.1亿元,较之2021年(7.4亿元)同比增长90.6%。尽管增幅不小,但仍未敌过蔚来、小鹏和理想,三者2022年研发投入分别为108.4亿元、52.1亿元和67.8亿元。

截至2022年12月31日,零跑汽车持有的现金、现金等价物、限制性现金、短期投资和定期存款总额为108亿元。同期蔚小理的现金储备则为455亿元、382.5亿元、584.5亿元。

整体而言,电动汽车仍是个赔钱买卖,目前整个行业内只有特斯拉和比亚迪两家头部新能源车企实现了年度盈利。在企业尚未达到一定规模的情况下,造车新势力仍然难以逃离亏损的“魔咒”。

在业内看来,在坚持大额研发投入以提升企业长期竞争力等战略性亏损的前提下,造车新势力需要达到30万辆左右的年交付规模才有望扭亏。

2023年,蔚小理零都有着较高的销量预期。根据规划,蔚来2023年销量目标将在去年基础上实现翻倍,全年销量目标或超过24.5万辆;理想计划今年拿下国内30-50万元区间20%的市场份额,这一价格区间2023年市场总销量约140万至150万辆,对应的销量目标为28万至30万辆;相对保守的小鹏也定下全年销售20万辆车的目标;零跑汽车内部定下的目标是今年要比去年销量翻一倍,即22万辆左右。

朱江明在财报会上表示,零跑计划进一步提高C平台车型的交付占比,尤其是C平台的增程车型预计成为一个重要增长点。随着销量的进一步增长,规模效应会进一步显现,尤其是零跑自研自制的核心零部件成本可以进一步下降。

此外零跑还将继续通过技术降本来改善毛利,部分降本举措已在2023款车型中体现。

今年3月1日,零跑汽车推出4款新车,包括三款年度改款车型(2023款T03、C11、C01)和一款全新车型(C11增程版),配置升级的同时车型价格大幅下调。

而在抢市场和清库存的压力下,价格战愈演愈烈,地方政府、主机厂、经销商等纷纷下场推出大额补贴,“价格战”对终端市场的影响已逐渐显现。“价格竞争一定会来,早晚而已。零跑不怕价格竞争,会不断提高自身的产品力和研发能力应对市场变化。”敬华坦言。

“2025年可能汽车行业格局已定,必须要在这个阶段之前有一席之地。”在朱江明看来,现在是拼杀阶段,对一个企业来说,这是一个在增长的市场,量是更重要的,首先要保证市场占有率。“市场第一,兼顾毛利。2023年既要缩减、优化成本,同时也要追求更大的量。”

尽管提升市占率成为零跑的当务之急,但如何把握好量和利之间的平衡,如何提升毛利并尽快实现盈利也是零跑汽车不得不面临的难题。