21世纪经济报道记者 唐唯珂 广州报道

近日,杭州微策生物技术股份有限公司(以下简称“微策生物”)更新了《首次公开发行股票并在创业板上市招股说明书(注册稿)》(以下简称“招股书”)。中信证券股份有限公司为主承销商。

公开资料显示,成立于2013年8月的微策生物专业从事POCT产品的研发、生产与销售。报告期内,企业建立并完善了免疫平台,涵盖传染病、激素、毒品、炎症、心肌标志物、肿瘤标志物等类别的数十种检测项目,进一步丰富了快速诊断的产品种类,并在全球新冠疫情爆发后迅速推出新冠病毒检测试剂盒产品,助推了免疫平台业务的快速发展。

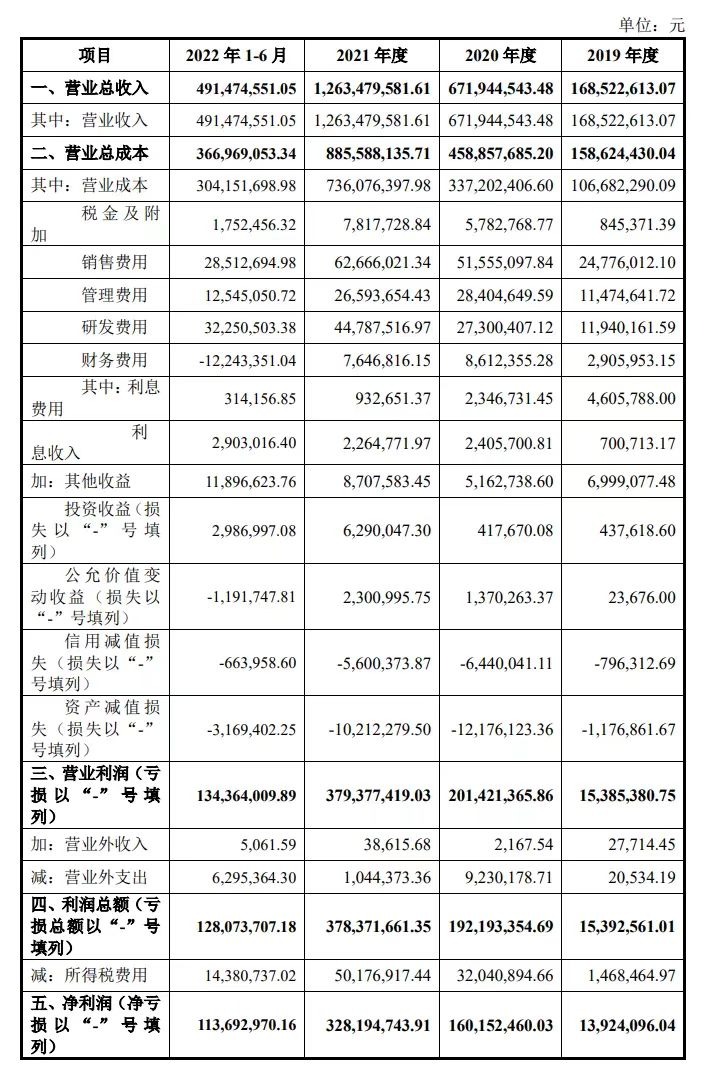

招股书显示2019年-2022年上半年,微策生物营业收入分别为1.69亿元、6.72亿元、12.63亿元及4.91亿元,实现归母净利润分别为1405.91万元、1.60亿元、3.28亿元及1.14亿元。和同期许多医药检测企业一样,业务因为新冠疫情而实现大幅增长。

值得一提的是,2022年11月上交所、深交均明确表示将会高度关注涉核酸检测企业的上市申请,坚持从严审核企业的科创属性和可持续经营能力。坚守板块定位,严把市场准入关,审慎推进相关企业发行上市工作。

自2022年10将IPO推进到提交注册阶段后,微策生物当前仍在等待注册结果。

同期准备于11月25日科创板上市的翌圣生物,已接到上交所取消审核的通知,终止上市。那么同样具有强烈新冠检测色彩的微策生物,能否成功突围,一举上市,结果仍旧未知。

持续经营能力存疑

招股书显示,2020年初新冠疫情暴发,微策生物开始销售新冠检测产品,当年就为其营业收入作出巨大贡献。2021年度及2022年上半年公司新冠检测产品业务收入则分别达到 9.61亿元及3.59亿元,占各期主营业务收入比例均高达75%左右,可见,新冠检测业务已成为微策生物的主营业务。

其实自2020年以来,随着市场供应增加,微策生物新冠检测试剂盒产品的售价便一直呈下滑趋势。

据《第二轮审核问询函之回复》与《注册阶段问询问题》的数据,2020—2022年上半年,微策生物新冠检测试剂盒产品的平均售价由15.18元/份下降到2.71元/份,2022年8月末在手订单销售均价则仅为2.22元/份。

与此同时,该公司新冠检测产品的产能利用率下滑明显。招股书显示,微策生物免疫检测试剂的产能利用率从2021年的96.72%降至2022年上半年的81.50%,降幅达15.22个百分点。

随着产品售价和产能利用率的急速下降,微策生物新冠检测产品的营业收入也迅速回落。仅2021年上半年至2022年上半年,该公司新冠检测产品收入由54092.92万元降至35920.98万元,同比减少33.59%。

随着新冠疫情基本结束,微策生物在国内的新冠检测产业务大势已去。

毛利较同行堪忧

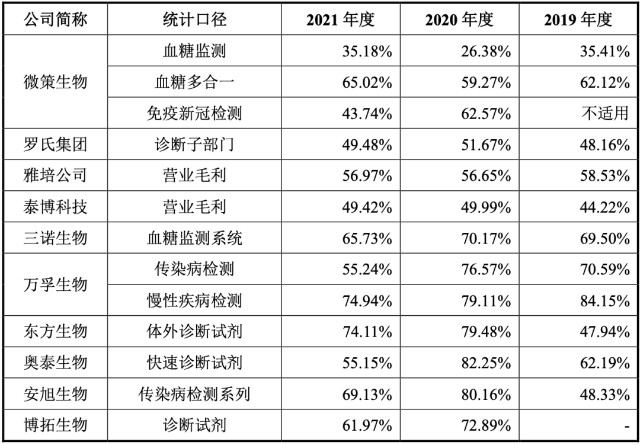

招股书显示,微策生物的各期综合毛利率分别为36.70%、49.82%、41.74%,而同行业可比公司毛利率均值分别为55.69%、74.41%、62.44%。

同时,微策生物主的生物传感电化学平台业务和新冠检测业务两类主营业务的细分毛利率也均低于同行业公司。

生物传感电化学平台业务上,微策生物血糖监测类业务与三诺生物主营业务较为接近。报告期内,该公司血糖监测类业务毛利率分别为35.41%、26.38%、35.18%,而三诺生物血糖监测系统毛利率分别为69.50%、70.17%、65.73%,可以看到微策生物血糖监测类业务毛利率也均明显偏低。

另一方面,报告期内微策生物的新冠检测产品在2020年和2021年的毛利率分别为62.57%和43.74%,仅一年就下降了18.83个百分点。

与同行业上市公司横向对比,安旭生物披露其2020年及2021年1—6月新冠检测产品毛利率分别为80.84%和65.70%,奥泰生物2020年1—6月的新冠检测产品毛利率为94.77%,博拓生物披露其2020年新冠检测产品毛利率为84.76%。能够看到,可比公司的新冠检测产品毛利率始终显著高于微策生物。

基于此,在提交注册阶段,证监会再次质疑微策生物经营业绩的可持续性,要求其说明新冠检测业务需求是否存在明显下滑的情形,业务订单是否具有可持续性。

PCOT厂商的未来

不难判断,微策生物最终还是会回到PCOT的主赛道上。

POCT(Point-of-Care Testing)即时检测与传统实验室检测相比,能够实现在患者身边进行采样分析,省去复杂处理程序从而快速得到检测结果。操作简单、突破场地限制、检测时间短等优点使POCT成为近年来增长最快的体外诊断细分领域之一,符合未来医疗发展趋势和政策导向。

招股书显示报告期内,微策生物通过销售各类POCT产品获得收入,扣除成本、费用后实现盈利。

虽然目前不能如同新冠检测业务一样实现营收和净利润的快速增长,但随着基层医疗升级与急诊中心建设推动 POCT需求持续扩张、技术平台不断向高端化发展、应用领域丰富,终端场景呈现多样化发展,POCT产品的市场认可度将会不断提升,在更多民生应用领域中发挥关键作用。

同时新冠疫情也助推了POCT的消费化转型,自测类新冠病毒检测试剂的销售是 POCT产品消费化转型的关键一步,未来更多种类的 POCT产品将“飞入寻常百姓家”,通过传统产品与数字化、信息化、技术相结合,构建起完整的家庭健康管理生态,在日常生活中为大众的健康提供保障。

新冠疫情的结束并不代表着医药检测公司的春天结束,做好主赛道产品,顺应行业态势,积极研发敢于突破,才能迎来不间断的春天,上市之路也走得更远更稳。