8月31日,人民银行和国家金融监管总局联合发布了《关于降低存量首套住房贷款利率有关事项的通知》(下称《通知》),明确了降低存量首套住房贷款利率的基本条件、适用范围及调整方式等内容。9月7日,六大国有银行全部公布了存量房贷利率下调相关操作细则,随后其他商业银行也陆续跟进。各银行将于9月25日起开展相关调整工作。

《通知》让两类客户群体受益,一类是发放贷款时按首套利率执行的居民,另一类是之前在“认房认贷”政策下按二套利率执行的,所在城市政策调整为“认房不认贷”后,可重新被认定为首套住房贷款的居民。

根据新的政策,大部分城市首套房贷发放时间在2019年至2022年5月的客户下调空间较大。据贝壳研究院测算,2019年-2022年5月重点城市发放的首套个人按揭贷款当前执行的平均利率为4.97%。本轮调整除北京、上海等个别城市外,大部分城市2019-2022年5月期间发放的存量首套房贷利率最低可调整为LPR的水平[1],最高降幅可达77bp。个别城市2021年下半年的存量房贷最高下调空间可达172bp,本次利率下调后可显著减轻居民月供压力。

在此背景下,有两个问题值得探讨:第一,如何衡量我国居民的房贷负担?第二,如何降低居民房贷的偿债压力?

1

如何衡量居民的房贷负担?

现有研究中普遍用房价收入比来衡量居民购房压力,但因居民财富、首付比例差异难以反映居民真实的购房负担,也难以与其他国家横向比较。由此我们综合考虑房价、居民收入、房贷利率、贷款年限的影响,基于房贷收入比来衡量居民房贷负担。

房贷收入比=房贷年平均还款额/家庭年平均收入[2]。我们基于各城市二手房年度房贷平均还款额、各城市统计局公布的城镇单位在岗职工平均工资来计算各城市的房贷收入比。之所以选取城镇单位在岗职工平均工资,一是因税前收入中包含公积金,大部分城市即使居民购房申请的商业贷款也可提取公积金用来还贷,二是为了与其他国家的购房负担横向可比。故我们认为选取税前收入更加合理。房贷年平均还款额基于等额本息的计算方式得出,其中商贷总额、贷款年限均为每一单二手房真实交易数据,贷款利率基于贝壳研究院房贷利率数据。

根据以上测算,我国重点40城市[3]房贷年偿还额占家庭收入的比例平均为23%。根据美国抵押贷款技术和数据提供商Black Knight的测算,过去25年美国居民房贷年偿还额占家庭收入的比例平均为24%,受美元加息影响,2022年以来美国居民房贷负担明显升高,2023年6月房贷收入比为34%。根据美国亚特兰大联储对房贷负担门槛的划分,房贷负担占家庭收入的30%视为合理且可承受的负担水平。如果家庭将超过税前收入的30%支出用于居住上,视为负担过重。

参考以上划分标准,我国居民房贷负担当前落在相对合理区间,但是考虑到微观个体的具体情况,可能会有较大差异。个体购房者应该理性决策,综合考虑房贷收入比的动态变化。房贷收入比变化取决于房价变化、预期收入变化及首付比例的变化,一旦出现收入下滑、失业,房贷负担也会显著抬高。

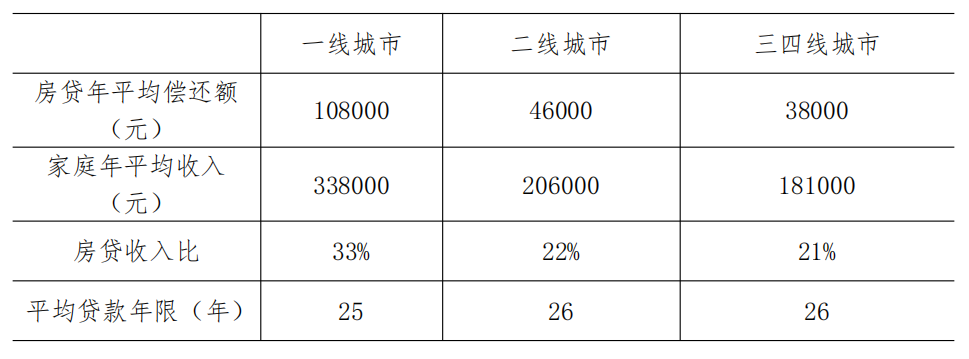

一线城市家庭收入的33%用来还房贷。根据测算,一线城市高房价叠加高利率,房贷负担略高,房贷收入比平均为33%。二线城市次之,平均为22%,长沙、哈尔滨等城市的房贷收入比低于16%。三四线城市与二线基本持平,平均为21%。

图1:居民房贷负担测算

资料来源:各地统计局、贝壳研究院

整体来看,影响房贷负担的除收入、房价和利率外,贷款年限也是重要因素。贷款年限缩短会提高居民房贷月供压力。2023年,北京住房抵押贷款中商贷的平均贷款年限仅19年,低于全国25年的平均值。一方面北京商贷最长贷款年限为25年,另一方面,老破小的占比较高,由于房龄与贷款年限挂钩,整体拉低了平均贷款年限。

2

如何降低居民房贷负担?

综合考虑影响居民房贷负担的因素,我们认为,可从以下三方面降低居民房贷负担。

一是加大对旧房流通的信贷支持力度,适当延长贷款年限。延长贷款年限可在短期内降低居民房贷偿债压力。改善换房主导的市场,旧房是市场良性循环的最关键一环,旧房不好卖,影响整个置换链条的多个交易。根据七普数据,北京住宅中建设年代在2000年以前的占比40%。可给予购买超过特定楼龄(如20年以上)的消费者定向支持,包括旧房装修贷款利率优惠或按揭贷款年限适当延长,降低居民负担。

二是房贷利率优惠向一线及强二线城市倾斜。当前京沪房贷利率下限明显高于全国下限水平,北京首套住房利率仍执行LPR+55BP的水平,高于全国下限LPR-20BP的水平。根据前述测算,一线城市房贷负担较重,应给予合理的信贷支持,还可以适当降低首套利率下限水平。

三是长期看,多措并举提高居民收入才是降低居民房贷负担的治本之策。2023年上半年,全国居民人均可支配收入同比增长6.5%。同时要看到,我国发展不平衡不充分问题仍然突出,如中等收入群体的比重还不够高。房地产新形势下,我国购房群体从首次置业为主转变为改善需求为主,多措并举增加居民收入,扩大中等收入群体比重,对房地产新形势下的居民住房消费尤为重要。

[1] 2019-2022年5月期间所在城市发布的首套利率政策下限高于LPR的,按城市政策下限调整。

[2] 家庭在岗职工按2人计算

[3] 其中一线城市4个,二线城市19个,三四线城市17个。

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。