你有多久没去过银行了?

一项微博调查显示,

超过60%的人已经1年多没去过了。

如今,许多金融服务都可以在一部手机里完成,

线下银行越来越少人问津。

在这股数字化转型的浪潮中,

一家名为微众银行的公司走在了前列。

2014年,

在深圳前海开发区,

微众银行诞生了。

这是中国第一家民营银行,

也是国内首家互联网银行。

你在地图上根本找不到这家银行的线下网点,

从存钱、借钱到理财,

所有金融服务都可以足不出户搞掂。

那么,这样一家与众不同的银行,

要怎么和一众国有银行竞争,

在早已是红海的银行业杀出重围呢?

答案是两个关键词:

技术和下沉。

说起技术,

微众银行有着先天优势。

它由腾讯领头创建,

自带互联网基因。

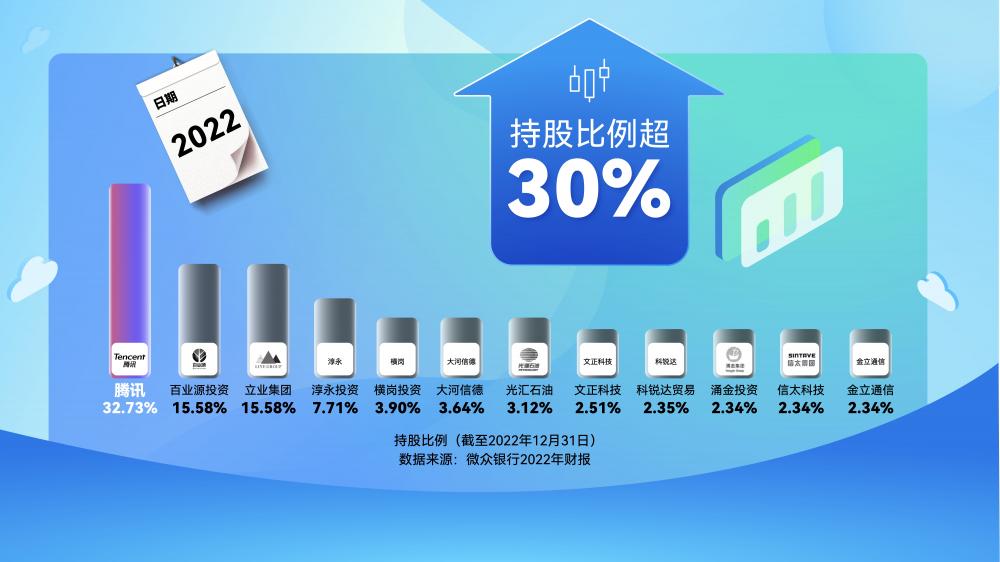

截至2022年底,

腾讯依然是微众银行的第一大股东,

持股比例超30%。

在腾讯的技术支持下,

微众银行研发了中国第一个自主可控的分布式银行系统架构,

摒弃了银行通常采用的集中式架构。

这有什么区别呢?

简单来说,

集中式是“一帅指挥千军”,

把各种业务的处理过程集中在少数几个性能好的大型主机上。

而分布式是“各自为阵”,

把业务拆解成若干任务,

分散给许多主机来处理。

这种架构的好处是稳定、高性能还低成本。

举个例子,

每一天都可能有海量的用户同时在微众银行上借钱,

许多借贷过程都是无人工审核的,

而且最快几分钟就能放款,

这种体验就离不开分布式架构的功劳。

除了科技实力,

微众银行还通过背靠腾讯这棵大树,

在微信中直接接入了自家的贷款产品,

有了巨大的流量入口。

这使微众银行得以接触到传统银行业的长尾用户:

小微企业和普罗大众。

在过去,由于风险高、可抵押资产少等原因,

这两个群体要想从银行借到钱都不太容易,

临时资金周转有困难往往就是依靠民间借贷。

微众银行就像它的名字那样,

要瞄准正是这样的群体。

它相继推出多个无需抵押且放款迅速的贷款产品,

为小企业主和普通民众提供普惠金融服务。

截至2022年末,

微众银行的个人有效客户数突破了3.6亿,

这个数字已是许多大银行个人用户数的两倍,

触达小微企业超过340万家。

如此多的用户自然带来了可观的效益。

2022年,微众银行实现净利润89.37亿元,

同比增长30%,

赚的钱比其余18家民营银行净利润总和还要多。

同年,微众银行的资产总额接近5000亿元,

在全国民营银行中位居榜首。

可以说,微众银行作为一家年轻的民营银行,

开辟了一条传统银行业没走过的道路。

它就和它所在的深圳前海一样,

敢闯、敢创,

大步走在中国数字金融创新的前列。

出品:南财国际传播中心 21新媒体中心 创意互动中心

策划统筹:于晓娜 丁青云

内容统筹:谭婷 张楠

责任编辑:黄欣然

执行统筹:黄欣然

设计统筹:林军明

视频统筹:白宇航

监制:施诗

英文翻译&配音:李莹亮

海外运营监制: 黄燕淑

海外运营内容统筹: 张然

运营支持:曾静娇

审校:强燕 黄志明