21世纪经济报道记者杜巧梅 北京报道

12月8日,乘联会发布了11月国内乘用车市场运行数据。

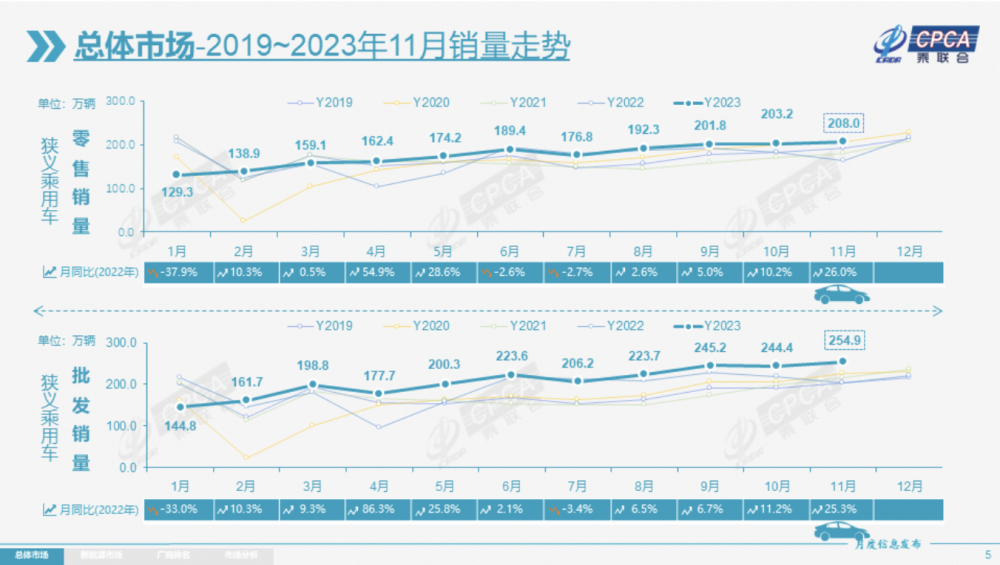

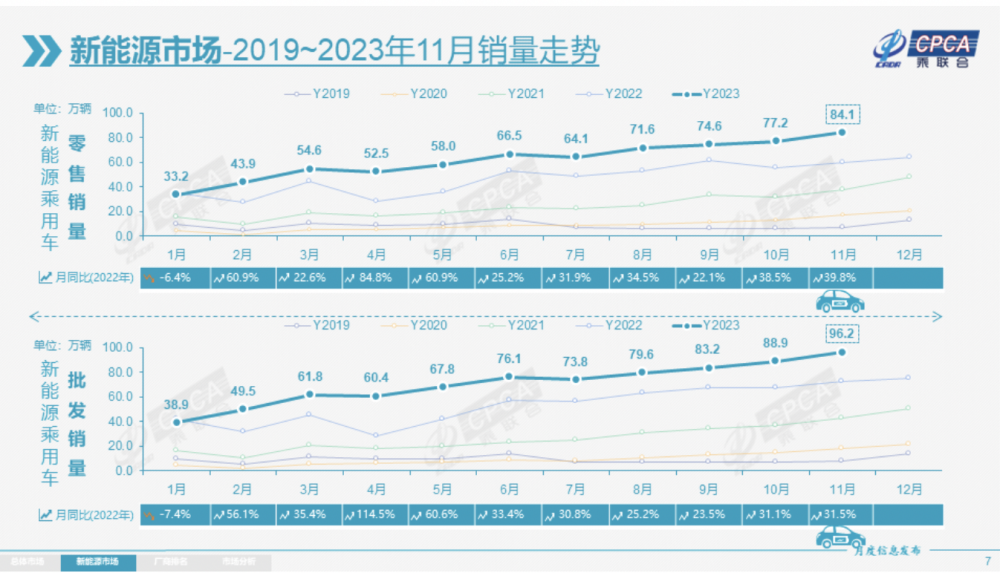

数据显示,2023年11月,国内乘用车市场零售量达到208万辆,同比增长26.0%,环比增长2.4%。今年乘用车累计零售1934.5万辆,同比增长5.3%。其中,新能源乘用车零售84.1万辆,同比增长39.8%,环比增长8.9%;今年以来累计零售680.9万辆,同比增长35.2%。

从厂商来看,主力厂商11月份总体表现较强,月销量万辆以上的乘用车企业厂商共35家(环比增长1家),其中同比增速超50%的有9家,同比增速超10%的有23家。

“今年11月车市零售环比小幅走强,原因在于新能源车的增长动力和小批量A级国六燃油车清库。同时,相较于历年年末促销力度收缩的特征,今年11月车市促销力度持续增大,燃油车和新能源车促销环比增加,特别是针对性的增换购促销和地方补贴,推动购车需求释放。”乘联会秘书长崔东树表示。

一方面,国家层面针对汽车行业的指引政策频出,旨在进一步稳定和扩大汽车消费。商务部推动“百城联动”汽车节和“千县万镇”新能源汽车消费季活动效果显现,多地陆续发布新的促消费政策,与企业促销合力对年底车市构成稳定支撑。

另一方面,进入四季度起,厂家和经销商就已经进入全年目标冲刺阶段,逐步加大终端的促销力度。

不过,持续的降价浪潮使得终端消费者观望情绪加重,终端促销边际效益递减,“双11”的市场火爆程度偏弱。

增程式车型销量首次超过普混车型

乘联会数据显示,11月自主品牌零售115万辆,同比增长31%,环比增长1.8%,自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异。

得益于奇瑞、比亚迪、长安、吉利等传统车企品牌份额提升明显,11月自主品牌国内零售份额为55.3%,同比增长1.9个百分点;2023年自主品牌累计市场份额已经达到52%,较同期增加4.7个百分点。

豪华车方面,11月份零售27万辆,同比增长15%,环比增长22%。去年受芯片供给短缺影响的豪车缺货问题逐步改善,但传统豪车市场需求并不是很强。

尤其是在新能源汽车方面,自主品牌与合资品牌的分化还在加剧。

乘联会数据显示,11月新能源车国内零售渗透率40.4%,较去年同期36%的渗透率提升4个百分点。其中,自主品牌中的新能源车渗透率62.1%;豪华车中的新能源车渗透率30.9%;而主流合资品牌中的新能源车渗透率仅有6.6%。

从月度国内零售份额看,11月主流自主品牌新能源车零售份额70%,同比下降6个百分点;合资品牌新能源车份额5.1%,同比增加0.1个百分点;新势力份额15.1%,同比增加1.1个百分点;特斯拉份额7.8%,同比增加4.7个点。

“11月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以长安、赛力斯、理想、零跑等为代表的增程式电动车表现尤为出色。在产品投放方面,随着自主车企在新能源路线上的多线并举,市场基盘持续扩大,厂商批发销量突破万辆的企业达到18家(环比增1家,同比增5家),占新能源乘用车总量88.9%(上月88.8%,去年同期83.1%)。”崔东树表示,主流合资品牌中,南北大众强势领先,新能源车批发29248辆,占据主流合资纯电动48%份额,大众坚定的电动化转型战略初见成效,其他合资与豪华品牌仍待发力。

“11月增程式车型的销量首次超越普混车型的销量,这是中国车企自主创新和电动化转型的巨大成果。”崔东树强调。

而在出口方面,今年总体汽车出口延续去年年末强势增长特征,11月海关汽车出口52.4万辆,同比增长41.6%。随着出口运力的提升,11月自主品牌出口达到33.3万辆,同比增长75%,环比增长5%;合资与豪华品牌出口4.5万辆,同比下降37%。

其中,乘联会统计口径下的新能源乘用车出口达到8.9万辆,同比增长8%,环比下降21%,占乘用车出口23.5%;其中纯电动占比新能源出口的89%,A0+A00级纯电动出口占新能源出口的53%。

“伴随着中国新能源的规模优势和市场扩张需求,中国制造新能源产品品牌越来越多地走出国门,在海外的认可度持续提升,以及服务网络的不断完善,由此新能源出口市场仍然向好,前景可期。”崔东树表示,上汽等自主品牌在欧洲表现较强,比亚迪在东南亚市场崛起,除了传统出口车企的靓丽表现,近期新势力出口也逐步增量,海外市场也有数据开始显现。

2024年迎来汽车销售大年

在崔东树看来,春节前是首购用户集中爆发期,年末车市表现必然较强。其中入门级燃油车是民生车型,也是春节前汽车消费的主力车型,但近两年的燃油车新品推出数量剧烈减少,四部委发布的稳定燃油车消费的政策对稳定燃油车市场消费的意义重大。

新能源方面,自从新能源补贴政策实施以来,历年12月都是补贴拉动汽车消费的月份,但今年全面回归常态,今年的12月消费者购车热情远低于历年。

需要注意的是,今年以来此起彼伏的“价格战”正侵蚀行业利润。

一方面,碳酸锂价格下降、电池价格回落,油转电趋势延续,价格战将进一步持续,燃油车市场仍是较艰难的局面。车企总体利润处于低位,今年1-10月利润率仅有4.5%;合资车企的利润奶牛效应进一步降低,自主车企的外部资金支持减弱;除头部企业之外,新能源车仍面临一定的亏损压力,亏损卖车的规模难以持续扩大。

另一方面,经销商盈利情况普遍严重下滑,随着促销力度加大,今年年末尤为艰难。尤其是12月背负着年底公司运营指标和单店销量双重指标,压力巨大。

“今年12月有21个工作日,相较去年12月的22个工作日少一天,预计今年部分年销量将结转到明年,这必将对2024年车市开门红有很好的支撑,也有利于明年经济增长。”崔东树预计,今年12月车市冲刺力度不会很大,但车市总量好于预期,狭义乘用车总销量有望突破2500万辆,总体汽车销量可能达到3000万辆的新高度,创历史新高。

对于2024年的市场预期,崔东树认为2024年是汽车销售的大年,新能源车市和主流燃油车市场都会实现很强的同比增长。

乘联会预计,2024年乘用车总体零售2220万辆,较2023年增长3%。如果出口能继续保持较强增长态势,总体狭义乘用车销量将达到2650万辆,同比增长5%。

“2024年新能源车的市场增长预期相对乐观,新能源乘用车批发预计达到1100万辆,净增量230万辆,同比增长22%,渗透率达到40%。”崔东树表示。

不过,进入2024年,新能源车市场也面临一定的需求结构压力,增长的速度会放缓。

“近期纯电增速放缓明显,插混车同比增速较高,但近月来的插混环比走势明显放缓,因此2024年的插混增长速度也会明显放缓;今年增程式电动车的增长加速明显,但规模有限,或许导致新能源车市增长的新动能不足。”崔东树最后表示。