昨日A股

12月25日,三大指数窄幅震荡,截至收盘均小幅收涨,沪指涨0.14%,深成指涨0.38%,创业板指涨0.31%,北证50指数则大涨超4%。总体上个股跌多涨少,全市场超3000只个股下跌。沪深两市成交额6081亿,较上个交易日缩量1713亿。板块方面,MR、一体化压铸、工业母机等板块涨幅居前,短剧游戏、拼多多、供销社、贸易等板块跌幅居前。

隔夜外盘

受圣诞假期影响,欧股、美股25日休市,CME旗下贵金属、美油、外汇、股指期货、农产品合约交易全天暂停,ICE旗下布伦特原油期货合约全天交易暂停。

重磅资讯

1、1—11月我国软件业业务收入110447亿元,同比增长13.9%;机构预计工业软件领域智能化等新技术加速发展

1—11月份,我国软件和信息技术服务业(简称“软件业”)运行态势平稳,软件业务收入较快增长,利润总额保持两位数增长,软件业务出口降幅持续收窄。具体来看,1—11月份,我国软件业业务收入110447亿元,同比增长13.9%;软件业利润总额13033亿元,同比增长12.9%;软件业业务出口449.5亿美元,同比下降3.8%。(“工信微报”公众号)

民生证券指出,国内工业软件领域红利不断,发展加速。需求端方面,全国新型工业化推进大会明确提出要构筑自立自强的数字技术创新体系,各部、各省市出台各类政策,大力支持行业发展;供给端方面,以宝信、用友、华为等为代表的公司,在PLC、CAx、流程工控软件、ERP等方向和领域持续取得突破。工业软件领域平台化、云化、智能化等新技术加速发展,技术发展与并购整合迈入新阶段。在强力产业政策与厂商不懈努力双重作用下,行业发展有望加速。

2、多家全国性股份制银行宣布下调人民币存款挂牌利率;机构看好保险产品竞争优势提升

继工行、农行、中行、建行、交行,以及邮储银行等六大商业银行之后,多家全国性股份制银行宣布,从12月25日起下调人民币存款挂牌利率。25日起下调人民币存款挂牌利率的银行包括:中信银行、平安银行、光大银行、民生银行、广发银行、浦发银行、浙商银行、兴业银行、恒丰银行、华夏银行、渤海银行,加上此前已经下调的招商银行,目前12家全国性股份制银行均已下调人民币存款挂牌利率。由于各家银行的存款定价策略、资产负债管理等不同,这次利率调整的幅度也略有不同。大部分股份制银行1年定期存款利率的下调幅度是10个基点,2年定期存款利率下调幅度为20个基点,3年和5年定期存款利率降幅最高,为25个基点。(央视新闻)

东海证券认为,银行存款利率下调提升了保险产品竞争优势,对险企开门红价值增长保持乐观。保险产品今年初虽在监管引导下调低预定利率,但现阶段3.0%预定利率的产品较存款仍有显著的价格优势,同时叠加一定的风险保障属性,与理财、信托等资管产品相比较又具有一定的保本属性,产品竞争优势持续凸显。同时今年火爆的销售也奠定了代理人续期收入的基本盘,预计短期内规模已达到相对低位,明年质态提升将成为推动险企价值增长的主要逻辑。建议关注具有竞争优势的大型综合险企。

3、问界M9新车今日发布,已收获3.3万辆盲定;机构建议关注华为智车产业链

AITO问界M9新车将于12月26日发布,12月21日,赛力斯有关人士透露,这款由赛力斯和华为联合设计的大型新能源SUV还未上市就已经收获3.3万辆盲定。另外,近期赛力斯董事长张兴海密集走访了AITO问界M9的核心供应链企业,深入一线“督战”准备工作。(上证报)

国盛证券表示,问界系列成功有望延续。持续看好华为智车产业链。在整机厂竞争加剧环境下,华为合作生态有望提升产品力,产业链相关公司则有望依托生态优势,受益国内智能汽车发展红利。

4、小米汽车技术发布会将28日举行;机构预计小米造车在多个领域具备竞争优势

12月25日是小米正式宣布造车的1000天。小米集团创始人雷军发文官宣,将于12月28日举行小米汽车技术发布会。文中提到,智能电动汽车的发展趋势,就是汽车工业与消费电子工业、智能生态的融合,而小米汽车将全面重新定义汽车工业的技术栈,这将是汽车工业技术范畴的一次重大跨越。(第一财经)

东方证券预计,小米造车将在品牌、生态、智能驾驶布局、销售渠道等多个领域具备一定竞争优势。从投资策略来看,凭借小米品牌引流、小米强大的渠道基础以及“人—车—家生态化”战略,小米相关车型销量值得期待;若小米汽车持续放量,则产业链相关公司有望受益,其盈利能力也有望提升。

5、单次审批国产游戏版号数量首破百;机构看好游戏行业整体稳步发展

中国国家新闻出版署25日在官网发布了新批准的105款国产游戏版号。这是单次审批数量首次突破百款。中国音像与数字出版协会游戏出版工作委员会发文称,这是单次审批数量首次突破百款,所涵盖的游戏企业范围也更广,有力展示了主管部门积极支持网络游戏发展的鲜明态度。中国音数协游戏工委在文中列举了中国国家新闻出版署和游戏产业网的统计信息,2021年全年发放游戏版号748款,其中国产672款,进口76款;2022年全年发放游戏版号512款,其中国产468款,进口44款;2023年截至目前发放游戏版号1075款,其中国产977款,进口98款。三年的数据表明,版号政策的稳定性逐步增强,游戏市场回升明显。(中国新闻网)

华金证券指出,单次审批数量首次突破百款,所涵盖的游戏企业范围广度提升。全年游戏版号发行量激增且稳定核发,游戏市场回升明显。游戏新品集中市场均有爆款出现,与长线运营产品共同撑起收入增长;普遍采用多端并发方式,对收入增长产生明显助益。我们认为,游戏行业整体发展稳步向前,内容制作与宣发平台精品合作有望引导行业可持续发展。

6、网易:对与暴雪重新合作传闻不予回应

12月25日,针对网上有媒体传闻网易与暴雪或将重新合作,网易方面表示不予回应。有接近公司的人士表示,网易此前负责运营暴雪国服的团队今年已解散,短时间内为暴雪重组团队可能性不高。(上证报)

7、郭明錤称Vision Pro最快明年1月底发售;机构看好苹果头显产品对行业的引领作用

12月25日,天风国际分析师郭明錤表示,目前Vision Pro已量产,预计在2024年1月首周开始大量出货。根据目前的大量出货时程,Apple最有可能将在2024年1月底或2月初发售Vision Pro。(第一财经)

中信证券表示,苹果首款头显产品发布是其核心战略从办公终端、移动计算向空间计算延伸的重要节点,初代产品在芯片、显示、交互等硬件端创新突出,在应用端有望B端+C端同时推进,突破传统VR产品的应用局限。中长期维度,持续看好苹果头显产品的迭代以及对VR/AR行业的引领作用,建议关注产业链核心零部件及设备的投资机会。

机构观点

- 长城证券:国内来看, 12月中央政治局会议和中央经济工作会议定调“稳中求进、以进促稳、先立后破”,更加积极进取。11月经济数据显示内需仍待进一步修复,后续货币政策和财政政策空间进一步打开。北京和上海地产政策进一步优化,一线城市释放积极信号或将进一步带动其他地区,有助于稳定房地产信心和预期。海外来看,美联储加息周期或结束,美债利率可能进一步下降,有助于市场风险偏好的修复。结合股债性价比等核心指标,我们认为当前可以相对积极一些,等待市场重拾信心。在此阶段,仍可将“红利板块”作为安全边际的底仓配置,市场反弹可能仍沿着科技成长方向。重点关注医药、传媒。

- 华龙证券:市场面临的内外部环境逐步改善,叠加市场估值较低,吸引力正在增强。市场处于估值的底部区域,存在较多的行业布局机会。核心主线可围绕推动高质量发展的“新动能”方向。行业关注:电子、工业互联网、人工智能、新能源等供给侧改革方向布局传统产业转型升级,数字化推动效能提升、成本降低、产能优化带来的机会。可关注有色金属、建筑建材、金融等。主题关注:国企改革、“中特估”、新基建、顺周期等。

焦点公告

- 长安汽车:与赣锋锂业签署合作备忘录,推进(半)固态电池研发合资项目等

- 通威股份:拟280亿元在鄂尔多斯市投资建设绿色基材一体化项目

- 中国卫通:预计中星6C卫星剩余寿命减少,计提资产减值损失约2.6亿元

- 完美世界:董事长提议以1亿元—2亿元回购股份

- 巨人网络:拟以1亿元至2亿元回购股份

- 浙数文化:目前公司游戏业务一切正常

资金流向

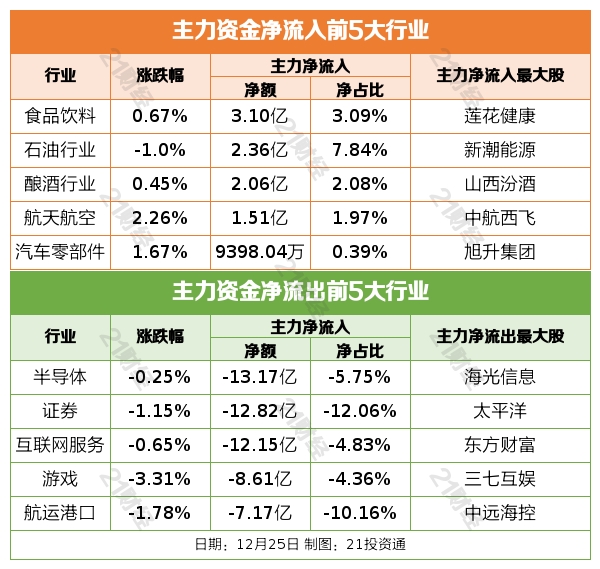

行业资金流

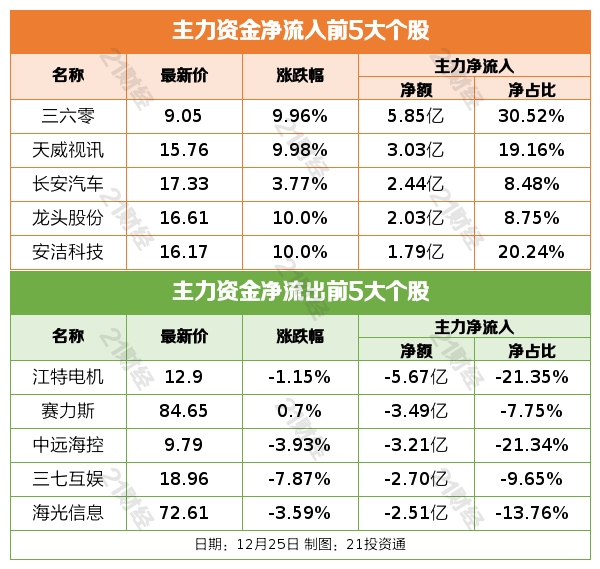

个股资金流

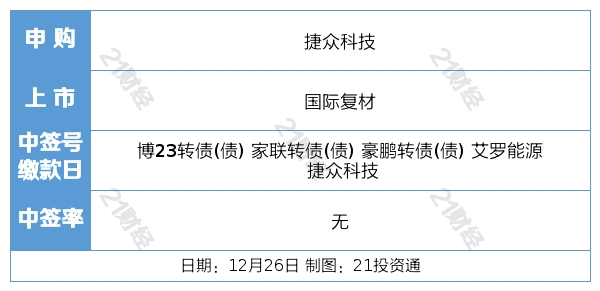

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)