1月11日,沉寂已久的港股高开高走,恒生指数收盘涨1.27%,恒生科技指数涨2.18%。

同时,因为可能业绩反转,CXO行业龙头药明生物当日放量大涨,甚至点燃港股CXO概念等板块,要知道上个月药明生物下调业绩预计“带崩”了港股相关板块,甚至其在暴跌23.79%后临时停牌。

难道2024年CXO行业的景气度有望反转?

一则简报让药明生物放量大涨

1月11日,药明生物港股跳空高开,全天放量大涨,盘中一度大涨超16%,截至收盘涨8.75%,报30.45港元,成交额33.74亿元,较前一交易日放量超20亿元。此外,药明康德、金斯瑞生物科技、康龙化成、凯莱英等CXO概念股纷纷上涨。

除了港股,A股CRO概念指数今日大幅高开,午后延续涨势,全天上涨3.57%,百花医药涨超7%,诺泰生物、药明康德涨超6%,海特生物、博腾股份、康龙化成、万邦医药、美迪西、成都先导均涨超4%。

港股CRO概念的大涨不得不提到,1月10日,药明生物公布一则简报。

根据公告,药明生物的业务和财务状况依然强劲,在2023年新增了132个项目,项目总数达到698个(其中包括9个III期及商业化的“赢得分子”项目,以及24个CMO项目)。同时,药明生物在简报中提到“CMO项目数的增加将进一步提升本公司近期收益。”

据报道,已有机构上调药明生物评级。中信里昂证券发布研报称,药明生物去年12月指引变动后,公司最新公布去年新增项目达132个,即2023年12月单月签下了41个项目,优于市场预期。

中信里昂证券指出,鉴于2024年的新专案指引以及自2023年12月以来客户信心的改善,以及最近的股价调整,当前股价下行风险有限,将药明生物的评级从“跑赢大市”上调至“买入”,目标价37港元,预计其2025财年至2027财年每股盈利复合增长率19%。

要知道,12月初,药明生物在经营交流会上称,主要预期药物开发(D)营收下降18%—20%,生产(M)营收下降15%—18%。药物开发业务端收入增速低于预期,生物技术融资放缓导致新增项目减少,比去年减少40个新项目意味着减少约3亿美元收入,行业在未来两年预期个位数增长。生产端收入下降由于监管机构批准滞后,3个来自大药企的重磅药延期,影响约1亿美元收入。CMO项目中长期增长确定性强,然而短期面临项目收入延期问题。

药明生物下调业绩预计“带崩”了港股相关板块,甚至其股价在暴跌23.79%后临时停牌。

CXO行业的景气度有望反转?

药明生物如此表态,难道2024年CXO行业的景气度有望反转?

由于中国CXO公司已深度融入全球医药研发产业链,不少机构密切关注海外CXO行业情况。

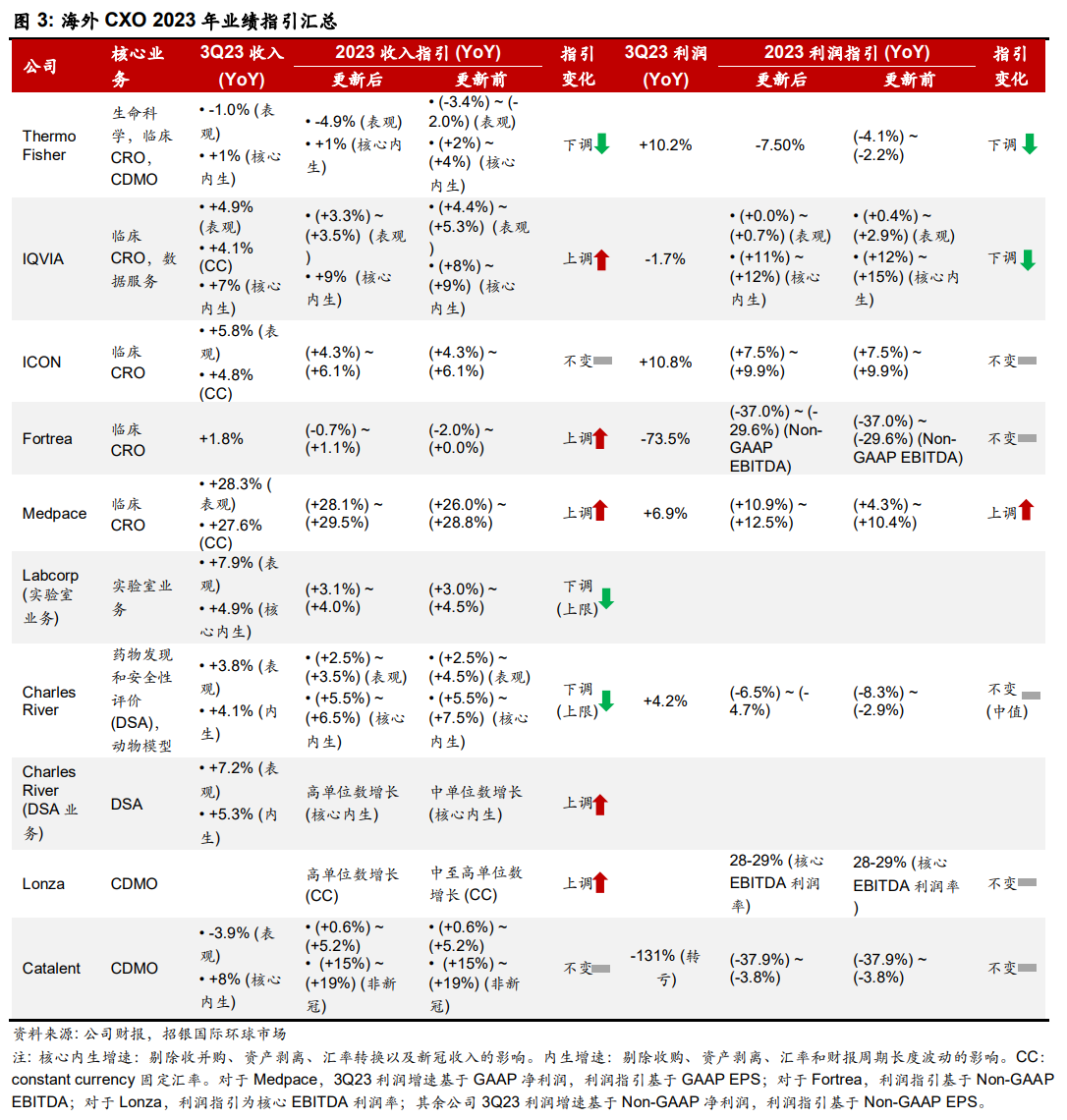

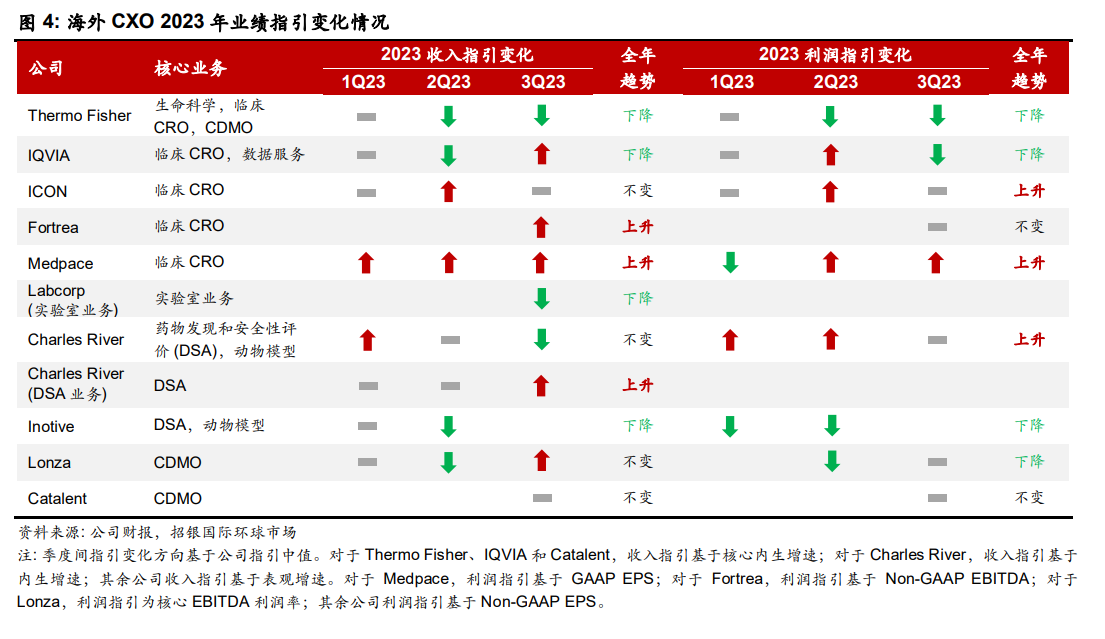

民生证券提到,多数海外CXO公司的核心业务指引上调或维持。

药物发现及临床前CRO板块,Charles River连续上调全年药物发现和安评业务收入指引,公司通过全球安评设施来缓解美国NHP供应限制影响,并且观察到安评订单回暖积极趋势;Labcorp继续上调基础诊断业务指引,非新冠诊断业务稳健成长。

临床CRO板块,MEDPACE继续三个季度上调全年业绩指引,需求、询单、新签订单和收入保持强劲增长;IQVIA下调全年指引,主要系客户对于商业板块的投入保持谨慎,商业化板块低于预期,而临床CRO需求依然强劲、业绩稳健增长;ICON维持全年指引不变。

CDMO板块,LONZA在投资者日维持全年指引不变,CDMO业绩持续强劲增长,对商业化产能需求很强,生物医药投融资稳定,但早期阶段服务仍未回升。

招银国际指出,海外CXO需求复苏初现苗头,但趋势尚未站稳,管理层对2023年和远期业绩预期仍偏谨慎。

尽管有海外CXO管理层表示biotech融资出现恢复的迹象,但早期研发仍受到客户资金紧张的影响。由于客户进行管线优化,导致对临床CRO的需求提高,但临床前、药物发现以及生命科学上游的需求较弱。2023年3季度上调全年收入指引的海外CXO公司数量多于下调的数量(4家vs 3家),好于2023年2季度的情况(2家vs 4家),但业绩上调幅度小于下调幅度。此外,海外CXO管理层的远期(指2024年及之后)业绩指引也偏谨慎。

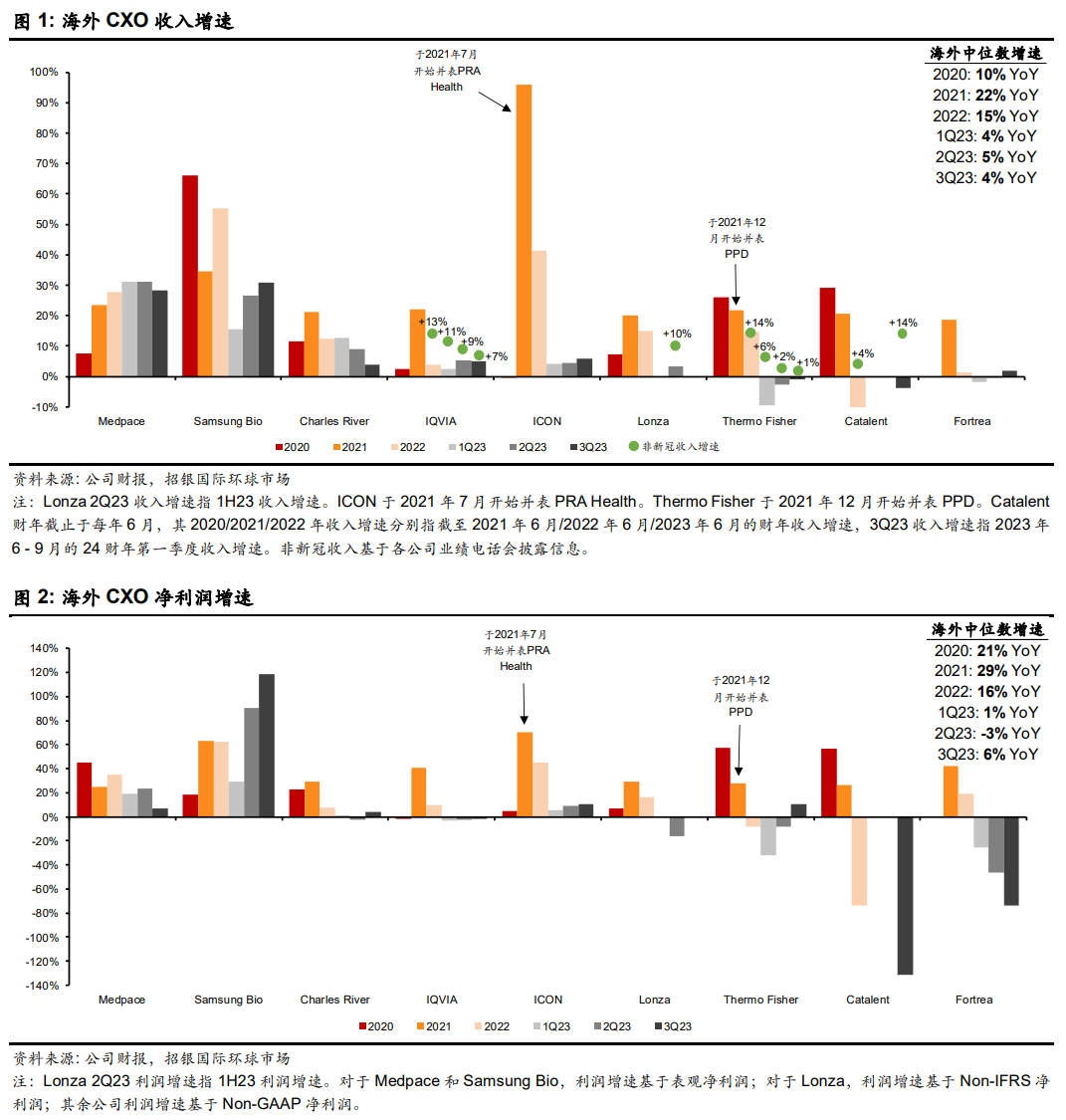

同时,招银国际总结了海外主要CXO公司近年来的业绩。

由于新冠疫情暴发显著催生了医药研发需求,海外主要CXO的季度业绩在2020年2季度开始后的3至4个季度呈现出加速增长的趋势,股价和估值也随之连续上涨。

海外CXO公司的业绩在2021年3季度大范围出现增速放缓,然而公司股价和估值继续走高。当海外CXO公司管理层在2021年底给市场相对保守的22年业绩展望后,海外CXO的股价和估值在22年开始进入下降通道。

受新冠治疗研发需求显著下降、biotech 融资处在低谷的影响,海外主要CXO公司的2023年9月收入和利润增速相比2021年、2022年年均有明显减速,但2023年逐季度的收入增速并没有继续恶化,显示出非新冠研发需求正在趋于稳定。

海外CXO仍在等待业绩拐点。招银国际认为,从2023年3季度的情况来看,海外CXO季度业绩的改善趋势仍未完全形成,虽然一些公司的业绩有改善,但改善幅度仍相对有限。

不少机构都对国内CXO行业的景气短期不太乐观。

民生证券:2023年国内创新产业链CXO处于调整和转型阶段,静待行业景气度拐点。随着美联储加息周期接近尾声,三季度全球生物医药投融资数据略有恢复。短期内早期药物研发需求不及预期,仍需等待下游需求复苏和行业景气度提升,随着供给侧逐渐出清,竞争格局将向头部供应商进一步集中。

光大证券:CXO外需整体稳健,由于海外创新药产业发展更成熟,“宏观因素→生物医药科技股表现→投融资→CXO业绩”的传导路径更迅速,2023年3季度海外融资转暖已带动海外CRO订单指标改善。内需仍在筑底,在创新药政策框架日趋成熟、出海跨越式突破的背景下,优质供给是宏观因素外决定国内Biotech融资的关键因素。

不过好在,CXO公司股价可能会提前反映预期。光大证券称,在需求拐点确立过程中,宏观因素转暖、国内下游产业升级提速等有望催化市场乐观预期释放,CXO股价提前反应。

对于转折点,一些机构认为2024年或有好转。

联储证券:CXO短期业绩波动主因是2022年大药企短期研发支出下滑+小型和初创制药公司海外融资环境恶化,2024年年中有望迎来同步改善。

- 大中型药企端,2022年因新冠药研发退坡,大中型药企研发支出阶段性下行,但长期看仍大概率保持5%以上高增速。

- 小型和初创制药公司端,12月议息会议点阵图进一步明确2024年美联储降息,上半年有望一定程度缓解药企的高融资成本,但缓和幅度有待观察。

招银国际:中国CXO短期可能面对海外需求带来的挑战,而中国本土的需求也同样可能较为疲弱。中国CXO公司在这一轮业绩减速时间点相比海外同行滞后约2至4个季度,主要可能是由于新冠订单节奏的影响。考虑到2023年业绩增速受到2022年高基数的影响,预计中国主要CXO公司最快将在2024年重新进入业绩加速通道。

机构关注

民生证券:建议关注具有全球化、一体化、端到端服务能力的龙头公司和强α成长的细分领域龙头。建议关注:药明康德、药明合联、康龙化成、阳光诺和、诺泰生物、百诚医药、万邦医药、普蕊斯、诺思格、成都先导等。

联储证券:综合比较产能趋势、盈利能力、客户质量,CXO板块中CDMO业务仍是当前盈利稳定性和成长性最好的板块。建议关注CDMO板块两类机会:

- β行情,受益大中型药企研发开支稳步增长的龙头CDMO,建议关注凯莱英、博腾股份、药明康德等。

- α行情,特种药物对某类专业CRO/CDMO的需求,建议关注GLP-1靶点CDMO诺泰生物、ADC药物的CDMO药明合联。

其他板块建议跟进上游融资改善情况,同步关注人均创收能力强、受益国产IND申报高增长的龙头企业,如安全评价CRO龙头昭衍新药、临床CRO龙头泰格医药。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)