近一周,五大上市险企陆续公布2023年保费收入情况。据南财研选统计,整体看来,2023年,A股五大上市险企共实现保费收入2.69万亿元,同比增长5.21%。五大上市险企2023年保费收入均较2022年实现正增长,其中分业务看,人身险、财产险也均实现同比正增长。

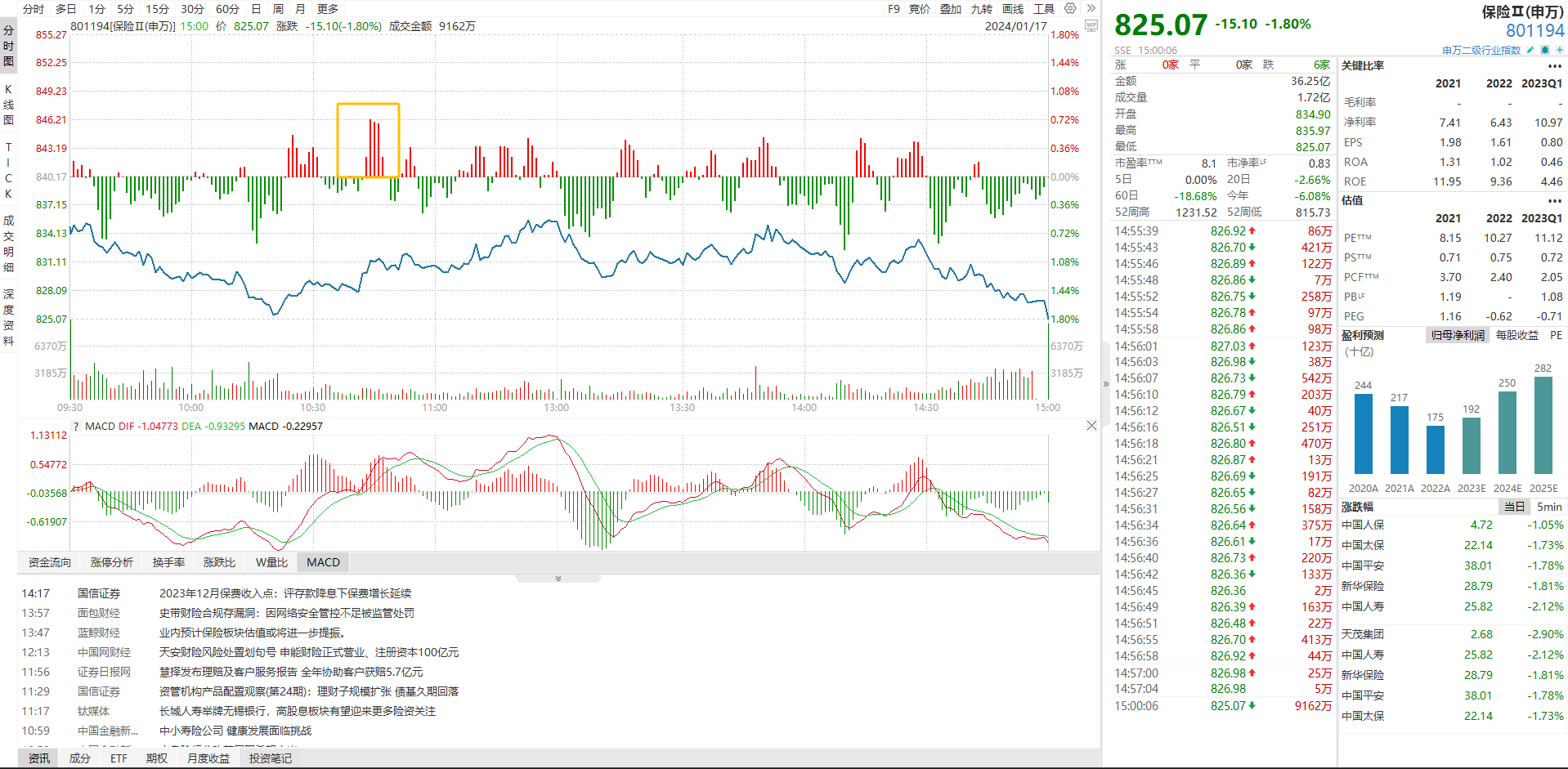

盘面来看,1月17日三大指数集体重挫,截至收盘,沪指跌2.05%,深成指跌2.58%,创业板指跌3%。在此情况下,申万保险Ⅱ指数(801194)早盘一度逆市冲高,最高涨超0.7%。

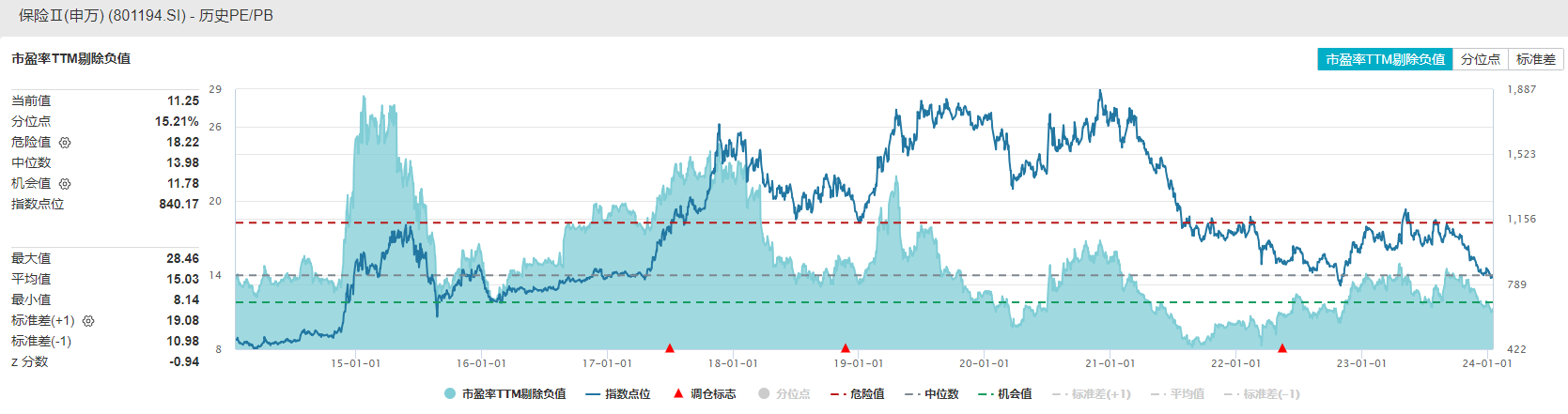

估值上看,保险(Ⅱ)申万指数1月17日最新PE(TTM,剔除负值)为11.25倍,位于近10年来15.21%的分位点,估值低位徘徊。

东吴证券认为,寿险股投资仍在左侧,但是绝对收益性价比非常突出,随着寿险估值弹簧压缩至历史新低,以及上证指数在2900点附近有企稳迹象,机会正在酝酿。

人身险2024年“开门红”表现有望超预期

2023年业绩回顾

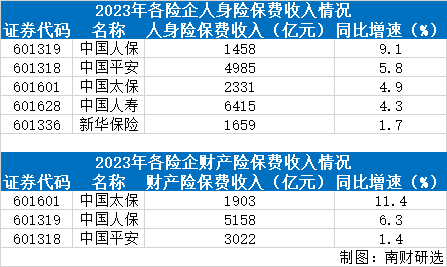

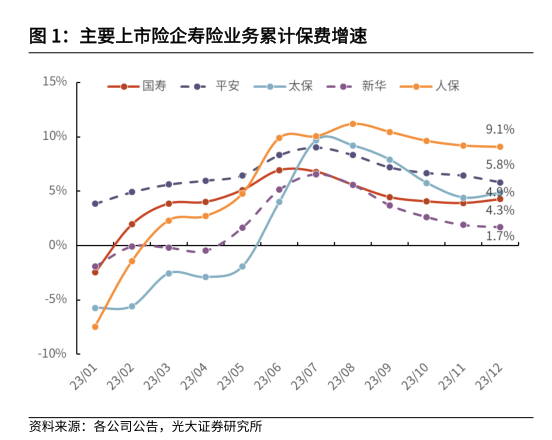

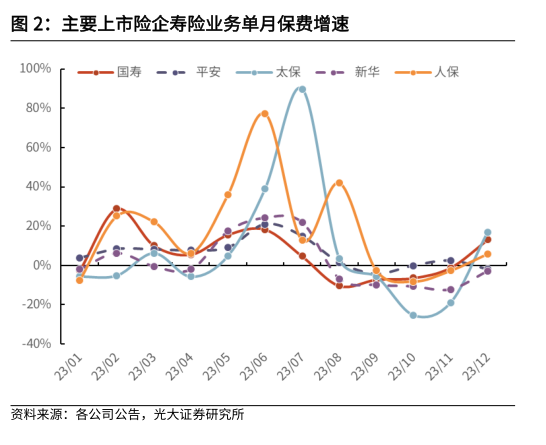

从2023年累计保费同比增速来看,中国人保(+9.1%)>中国平安(+5.8%)>中国太保(+4.9%)>中国人寿(+4.3%)>新华保险(+1.7%)。

从2023年12月单月看,除平安以外,各险企保费增速环比上月均有所回暖。同比增速分别为中国太保(+16.7%)>中国人寿(+13.0%)>中国人保(+5.8%)>中国平安(-1.9%)>新华保险(-2.9%),增速分别较上月变动+35.8pct、+14.2pct、+8.5pct、-4.4pct、+9.3pct。

方正证券分析称,寿险12月单月保费增长改善主因开门红节奏调整,公司聚焦2023年业务收官。

平安证券指出,近年来银行存款利率下行,银行理财产品向净值化转型、收益率波动下滑,储蓄险竞品吸引力明显降低。同时,居民风险偏好较低、保本储蓄意愿维持高位,储蓄险需求持续旺盛,推动上市险企保费增长。

2024年展望

光大证券认为,近期,监管窗口指导人身险公司压降万能险结算利率(2024年1月起结算利率不得超过4%,6月起不得超过3.8%)监管思路与2023年降低预定利率一脉相承,尽管短期可能对部分产品销售形成一定扰动,但长期来看利好保险公司降低负债成本,实现可持续经营。在居民储蓄意愿持续高企、银行存款挂牌利率下调、银行理财净值化转型后易受债市扰动进而产生持有期亏损情况,以及资本市场波动较大背景下,预计储蓄型保险产品仍然具备一定竞争力,2024年“开门红”表现有望超预期。

方正证券认为,2024年个险开门红预录入进度超预期、银保渠道进展顺利。12月22日起,多家国有大行宣布下调存款挂牌利率,三年期和五年期定存挂牌利率降幅达25个基点。存款挂牌利率持续下调背景下,储蓄型保险产品竞争力凸显,2024年一季度各家开门红有望延续增长。

财产险2024年COR有望同比改善

2023年业绩回顾

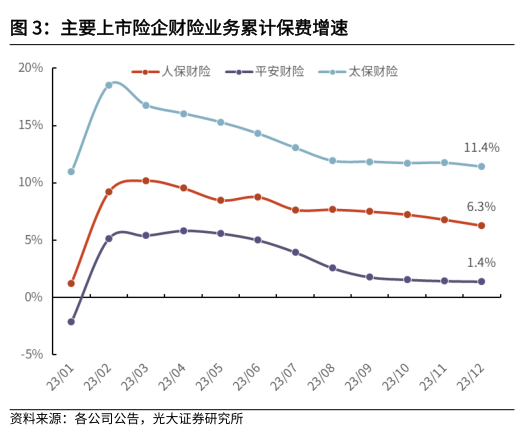

从2023年累计保费同比增速来看,中国太保(+11.4%)>中国人保(+6.3%)>中国平安(+1.4%)。

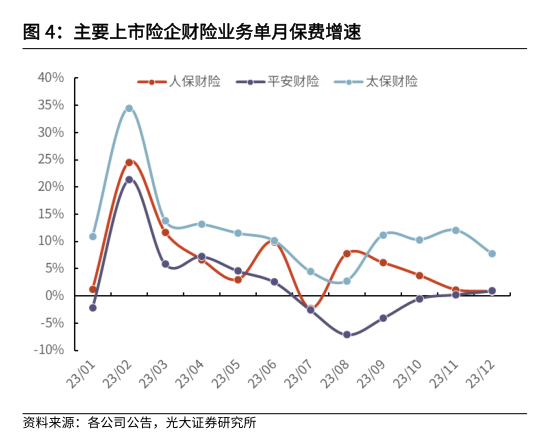

从2023年12月单月看,同比增速分别为太保财险(+7.8%)>平安财险(+0.9%)>人保财险(+0.8%),增速较上月分别变动-4.3pct、+0.7pct、-0.3pct,表现分化预计主要受非车业务节奏不同影响。

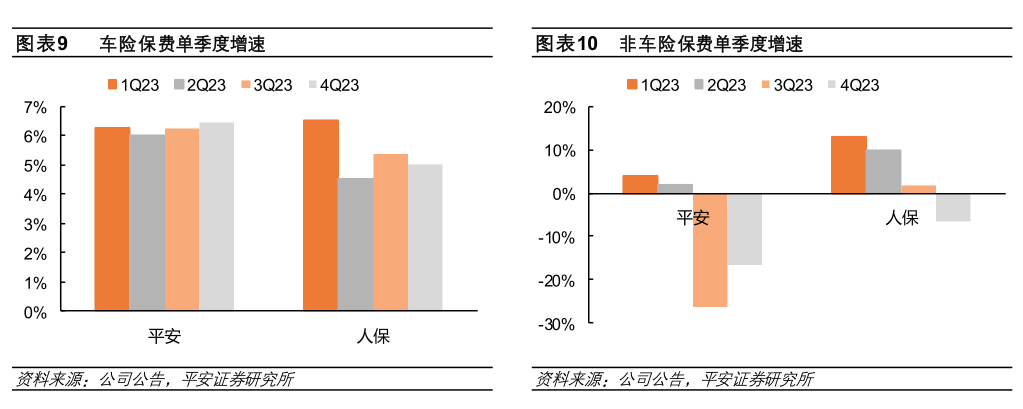

平安证券指出,分险种来看,车险保持平稳增长,非车险业务规模下半年收缩明显。非车险保费增速的下滑主要由于公司主动压缩低质量业务、改善承保盈利能力(如人保压降商业性农险和部分高风险责任险业务,平安压降信用保证保险)。

2024年展望

光大证券指出,预计重磅车型陆续上市及部分2023年年末未交付订单对2024年年初汽车销量将起到较好支撑作用,进而推动车险保费增速持续向好;非车险业务在高风险业务逐步出清后,也有望在政策推动及经济逐步修复下恢复较好增长水平实现业务结构优化;预计随着大灾风险减弱以及各险企压降车险费用成本、出清非车险高风险存量业务,2024年COR(综合成本率)有望同比改善。

投资建议

海通证券认为,保险行业受益于经济复苏、利率上行。储蓄类产品销售占比大幅提升,负债端预计显著改善,长期仍看好健康险和养老险发展空间。

方正证券认为,资产端来看,我国经济长期回暖和向好趋势不改,市场修复下保险投资有望改善。负债端来看,居民储蓄需求旺盛、保险产品竞争力强劲,2024年一季度行业NBV有望保持双位数增长。建议关注中国太保、新华保险、友邦保险。

平安证券指出,负债端,2023年寿险业绩正增长确定性较高;尽管预定利率下调,但居民保本储蓄需求旺盛、保险竞品收益率下降,储蓄险需求将持续释放,预计2024年寿险“开门红”新单与NBV(新业务价值)将稳中有增。产险马太效应明显、结构优化,预计2024年保费稳增、COR改善。资产端,当前A股估值水平较低,结构性机会增加,将助力险企2024年投资收益率和净利润改善。建议关注保险行业长期配置价值。

光大证券表示,展望2024年一季度,预计在储蓄意愿持续高企、竞品收益率下滑等背景下,新单增长仍然具备较好基础,叠加银保渠道“报行合一”等严监管政策对保险公司费用成本的压降,“量”稳“价”升有望推动NBV保持正增长,市场对负债端的过度悲观预期有望得以修复。同时资产端随着地产等潜在风险因素逐步化解、长端利率企稳以及权益市场回暖,板块估值有望进一步上修。建议关注中国太保、中国人寿。