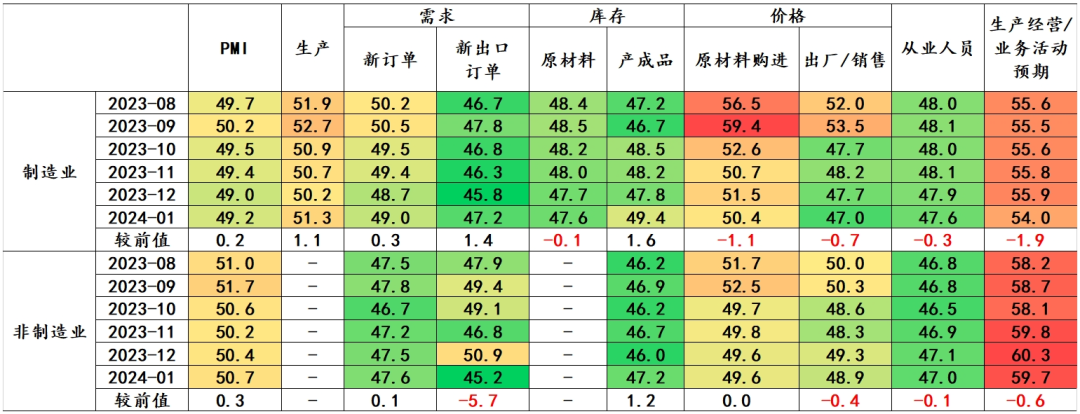

1月制造业PMI环比微升0.2pct至49.2%,自去年四季度以来持续位于收缩区间。非制造业PMI环比微升0.3pct至50.7%,仍为历史同期最低值。其中,建筑业与服务业环比较上月反转,前者回落3pct至53.9%,后者回升0.8pct至50.1%,时隔三个月重返扩张。

图1:1月采购经理人(PMI)指数

资料来源:WIND、招商银行研究院

一、产需:需求修复弱于生产

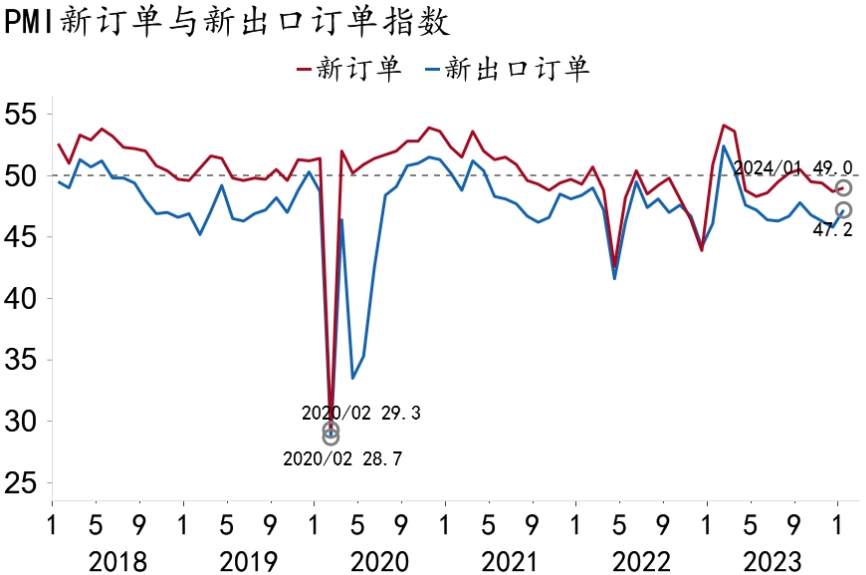

需求端景气度仍处收缩。开年制造业内外需景气度环比改善,但分别连续第四个月、第十个月位于荣枯线下方。1月制造业新订单、新出口订单指数上行0.3pct、1.4pct至49%、47.2%,外需环比升幅大于内需。

非制造业需求景气度环比分化。受节假日临近、极端天气等季节性因素影响,1月建筑业与服务业新订单指数分别大幅下行3.9pct、上行0.7pct至46.7%、47.7%。

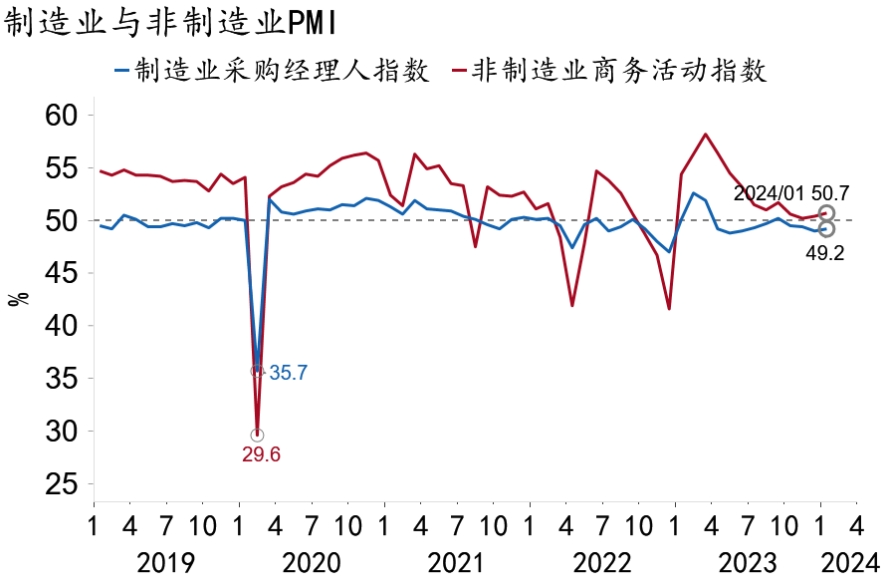

图2:制造业与非制造业景气度环比同步改善

资料来源:Macrobond、招商银行研究院

图3:外需修复好于内需

资料来源:Macrobond、招商银行研究院

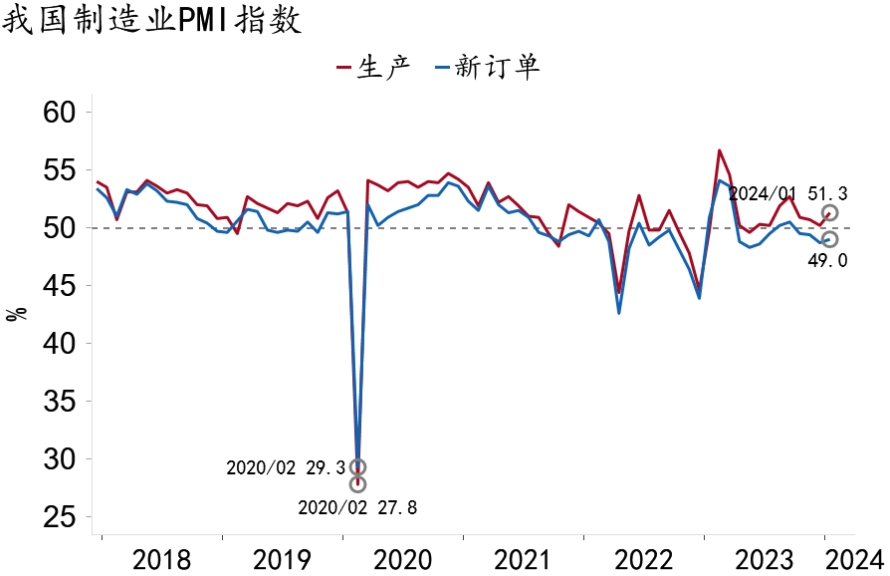

生产端修复加快。部分企业节前备产备货,1月制造业生产指数环比季节性回升1.1pct至51.3%。就业持续承压,制造业、建筑业与服务业从业人员指数自去年二季度以来均持续位于收缩区间。

图4:生产端修复持续强于需求端

资料来源:Macrobond、招商银行研究院

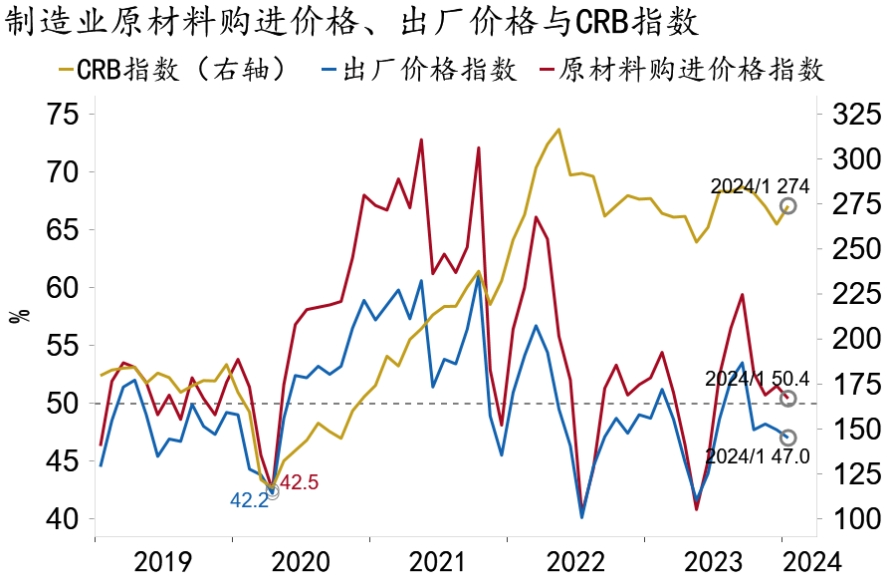

价格指数环比回落。因生产端修复持续强于需求端,制造业出厂价格与服务业收费价格指数自去年四季度以来均位于收缩区间。行至淡季,建筑业需求端修复放缓,收费价格指数环比回落,仍处扩张区间。制造业原材料价格指数回落1.1pct至50.4%,企业成本压力略有缓解。

图5:PMI价格指数环比回落

资料来源:Macrobond、招商银行研究院

库存端,销售不振和价格下行影响企业采购意愿,制造业企业库存去化持续放缓。1月原材料、产成品库存指数均位于收缩区间。值得注意的是,新订单与产成品库存指数差自去年二季度以来首次转负,考虑到企业节前备货等因素,实际库存较需求修复情况仍然偏高,或压制企业后续生产空间。

二、行业:普遍位于荣枯线下方

制造业方面,原材料与能源类环比回升,中间品类、设备类和生活消费品类较上月回落,其中设备类PMI录得49.7%,景气度最高。

非制造业方面,交通运输类回升,信息与商服类、居民服务类环比和房屋建筑类环比回落。其中,节假日出行拉动交通运输类PMI大幅回升至57.2%,升至领跑位。居民服务类PMI排名连续第三个月最低。

三、小结:需求仍待修复

总体上看,1月PMI环比止跌回升,连续第四个月位于收缩区间。需求修复动能持续偏弱,叠加季节性因素,持续影响企业生产、采购与库存。前瞻地看,节假日对产需两端均有扰动,2月PMI指数或仍位于荣枯线以下。

-END-

本期作者

谭卓招商银行研究院总经理助理

zhuotan@cmbchina.com

张冰莹宏观研究员

zhangbingying@cmbchina.com

转载声明:

1、本报告为招商银行研究院已发布报告的公开版本,报告内容均为原创。

2、如需转载,请提前征得本公众号授权。转载时需要保留全文所有内容,请勿对本报告进行任何有悖原意的引用、删节和修改。

3、转载时请注明出处为“招商银行研究院(ID:zsyhyjy)”,并在“原文链接”中保留原始公众号文章链接。

4、授权方式:请参照文末方式联络招商银行研究院。

注意:未经招商银行事先授权,任何人不得以任何目的复制、发送或销售本报告。

招商银行版权所有,保留一切权利。

责任编辑|余然