市场今日全天震荡走低,三大指数集体下挫,锂电负极概念逆市领涨。

锂电负极产业链中,这两只个股涨幅居前,投资要点如下:

①这家负极包覆材料龙头今日止跌反弹,产品矩阵丰富,规模成本优势有望逐步体现,机构预测2024年净利润增长或超200%。

②这家公司2月6日以来涨幅达到100%,负极材料一体化产能规模位居行业前列,成本优势构筑核心竞争力,深度绑定宁德时代。

一、信德新材(301349.SZ)

1)近期行情

今日收盘,南财金融终端显示,信德新材(301349.SZ)今日大幅反弹,收涨10.59%,成交额超1亿元,换手率6.75%。

图源:南财金融终端

公司深耕锂电池负极包覆材料研发、生产和销售,主要产品为负极包覆材料,副产品是橡胶增塑剂和裂解萘馏分。

2)投资要点(开源证券、浙商证券)

①负极包覆材料龙头,产品矩阵丰富

- 负极包覆材料能够有效改善负极与电解液接触过程中导致的容量衰减、循环寿命低等问题,是目前电池快充化趋势下材料端必不可缺的环节之一。

- 公司是国内锂电负极包覆材料龙头公司,市占率稳固行业领先,与下游头部负极材料企业璞泰来、杉杉、贝特瑞、中科星城、凯金能源等实现深度绑定,具备上下游一体化优势。

- 公司积累了2大品类、4种规格、10余型号覆盖不同软化点范围的成体系负极包覆材料产品,可通过调整生产工艺和技术参数,满足客户对于不同软化点和结焦值产品的需求,且质量稳定。

- 浙商证券表示,与同行业竞争对手相比,在相同软化点产品下公司产品结焦值上限更高、范围更广,喹啉不溶物及灰分含量更低,相应杂质含量更少,包覆效果更佳。

②规模成本优势有望逐步体现

- 2023年公司成功收购成都昱泰新材料科技有限公司80%股权,并且已经完成技术改造,产能提升到3万吨/年。

- 公司现有产能7万吨,其中有6万吨已实现一体化,一体化比例超85%,其中大连4万吨产能中至少3万吨产能实现一体化,昱泰3万吨产能均为一体化。

- 公司通过一体化产能布局构筑成本优势,此外,成都昱泰基地依托区域地理优势,在原材料采购、制造成本、运输成本方面也具有明显的成本优势。2023年公司负极包覆材料实现出货3.13万吨,海通证券预计2024年出货6万吨。

- 公司产品单位成本具有较明显优势,产品规模效应显著,叠加公司原料采购量较大,具有一定的采购议价能力和价格优势。

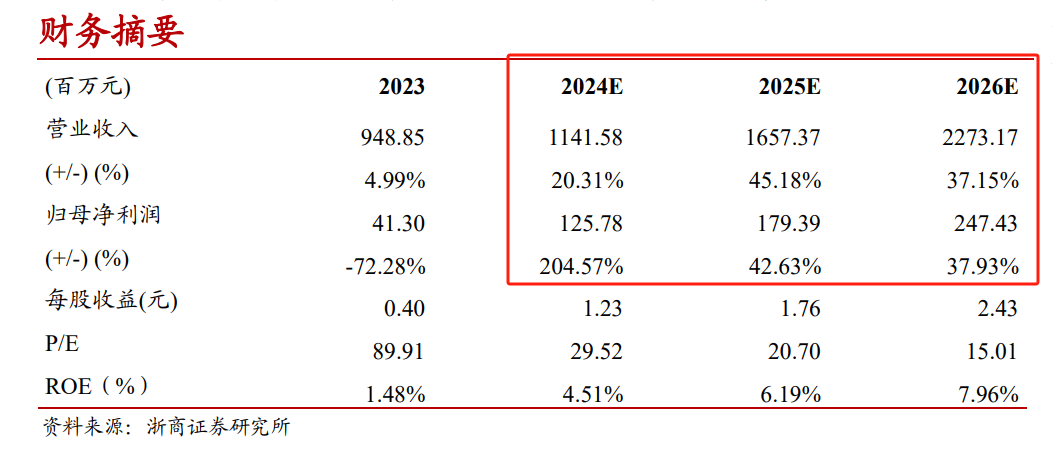

盈利预测:

浙商证券表示,公司是锂电负极包覆龙头,充分受益快充趋势。预计2024—2026年公司营业收入分别为11.42亿元、16.57亿元、22.73亿元,同比增长分别为20.31%、45.18%、37.15%。归母净利润分别为1.26亿元、1.79亿元、2.47亿元,同比增长分别为204.57%、42.63%、37.93%。

图源:浙商证券

浙商证券同时提示以下风险:快充渗透率提升不及预期;原材料价格波动风险;市场竞争加剧风险。

二、尚太科技(001301.SZ)

1)近期行情

今日收盘,南财金融终端显示,尚太科技(001301.SZ)今日收涨5%,成交额近4亿元,换手率5.13%。自二月A股回暖,该股持续拉升,截至今日收盘(2月6日—6月5日),该股涨幅达到100%。

图源:南财金融终端

公司成立于2008年,主要从事锂离子电池负极材料以及碳素制品的研发、生产加工和销售。主要产品为负极材料、石墨化焦等。目前是业内少有的、规模领先的以自建石墨化产能为核心的能够涵盖粉碎、造粒、石墨化、炭化、成品加工等全工序全部自主完成、实现一体化生产的锂离子电池负极材料生产企业。

2)投资要点(中信建投、华鑫证券、中邮证券、华安证券)

①负极材料一体化产能规模位居行业前列

- 据公司官网介绍,2019年至2022年,公司先后在山西昔阳完成3万吨、5万吨、12万吨产线建设。

- 2023年公司山西昔阳三期、无极北苏总部生产基地完整运行,产能预计约24万吨。一体化产能规模位居行业前列。

- 2024年2月石家庄无极县“年产10万吨锂电池负极材料一体化项目”开工,预计2024年第四季度将逐步投产。

- 根据高工锂电数据,公司2023年市占率8.54%,相较2022年同比提升约1%。

②成本优势构筑核心竞争力,深度绑定头部客户

- 成本优势为公司竞争优势核心来源,公司成本优势源自多方面:

1、高石墨化自供率,不同于其他负极材料头部企业,公司以石墨化工序为核心向下游负极材料一体化延伸,石墨化自供率高;

2、工艺降本,公司石墨化起家,总结石墨化最优电功率曲线,并应用焙烧工艺,提升半成品密度,提升石墨化效率,有效降低成本;

3、费用控制,公司2023年四费(管理费用、销售费用、研发费用、财务费用)合计费用率为5.6%,低于友商超5%。

- 得益于成本优势,公司与宁德时代、ATL、国轩高科、蜂巢能源、欣旺达等行业头部客户建立良好合作关系,其中与宁德时代深度绑定,其占公司2023年收入比重达61%,并通过长江晨道间接持有公司股份。

③下游需求回暖价格有望止跌,客户新技术迭代带动快充产品放量

- 2024年一季度,下游终端需求回暖,3月起复苏明显,预计2024年第二季度负极材料价格有望得到一定修复。

- 公司4C及以上产品已在2023年完成开发和导入,2024年第一季度开始大规模出货,快充产品有望在2024年有所放量。

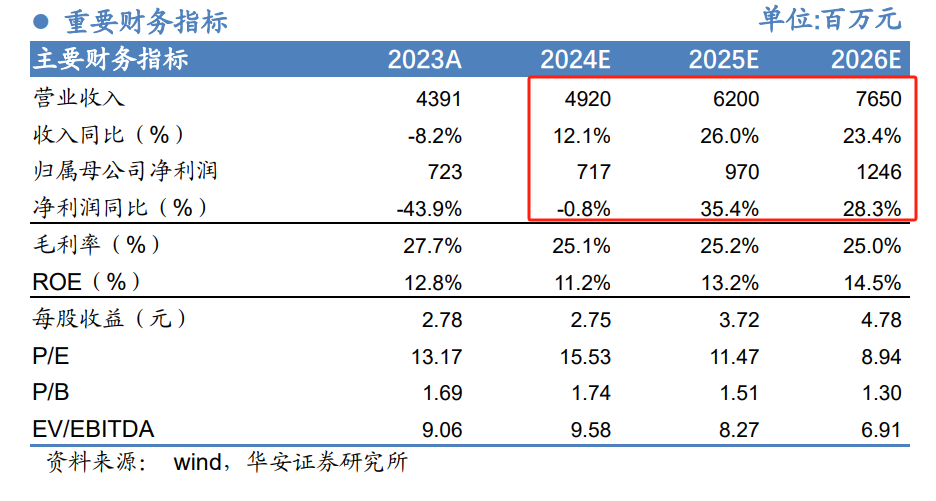

盈利预测:

华安证券预计,2024—2026年公司营业收入分别为49.20亿元、62亿元、76.5亿元,同比增长分别为12.1%、26%、23.4%;归母净利润分别为7.17亿元、9.70亿元、12.46亿元,同比变动分别为-0.8%/35.4%/28.3%。

图源:华安证券

华安证券同时提示以下风险:新能源车需求不及预期;下游市场增速不及预期;原材料价格大幅上涨;行业竞争加剧;客户拓展不及预期等。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

本文共字,为21财经VIP会员专享