今年以来“资产荒”问题尤为突出,受存款利率下降、银行停售大额存单等因素影响,投资者增加购买固收类理财产品,理财规模增加导致“资产荒”问题加剧。由于国际形势和国内经济周期的运行,当前的经济形势呈现多项特点:一是市场利率下降;二是信用风险增加;三是资本市场出现了一定波动。而在市场不确定性增加的情况下,投资者的风险偏好不断降低,“扎堆”于风险偏好相对较低的理财产品,不断膨胀的“规模效应”带来了“资产荒”和资产配置难度加剧。资产荒背景下,债基的确非常好发行,市场需求量相当大,但债券型基金也确实面临着资产配置时“一债难求”的窘境。

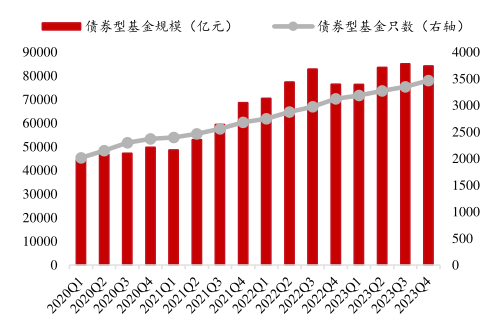

债券型基金规模及数量

数据来源:WIND

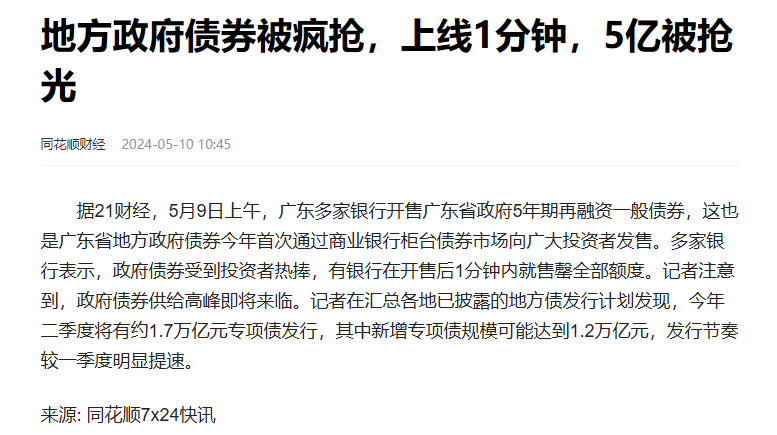

前有银行降息降准将社会闲杂资金往金融市场里输送,后现地方债上线1分钟5亿元被抢光,在抢不到国内债券的情况下,“保本增利”的传统投资者们纷纷将目光锁定收益率高企的美国国债。要知道中国国债的平均收益率在过去十年保持在一个相对较低的水平,大致在2.5%~3.5%之间,而联邦利率高企的美国短期债券,年化收益率来到了夸张的5.5%,五年期的长债也有4.5%的年化收益率,这样的收益率吸引了大部分资金流入美国,光看数据,美债收益率确实能在固收类资管界“横着走”。

地方债券上线秒空

数据来源:公开信息

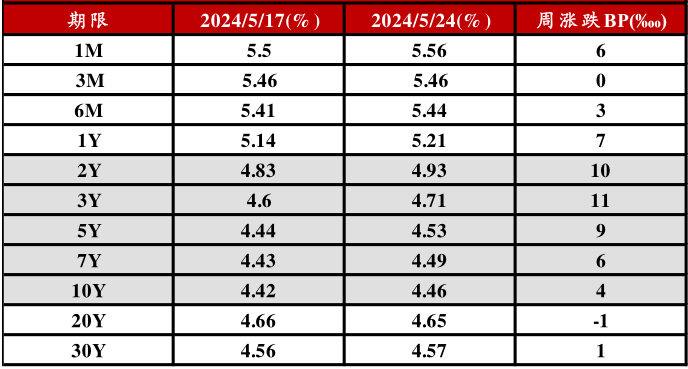

美国国债收益率

数据来源:WIND

基金君收集了持有美国国债占比大于10%的公募QDII基金数据,发现他们大部分都处于暂停大额申购的状态,下图基金集合一年内规模增长中位数高达97.63%,其中重仓美债幅度最大的工银全球美元债A人民币、银华美元债精选A一年内规模增长分别为472.35%以及1246.15%,后者将近十倍的规模增长让投资人切身感受到美债QDII的火爆。

持有美国国债占比大于10%的公募QDII基金

数据来源:基金通

美债5%的无风险利率确实迷人,但实际上美债真的有这么好吗?基金君将上图这批美债QDII的收益率数据拉了出来,发现他们虽然投资了一个好的固收类别,但实际收益率却有些不尽人意,今年以来美债QDII收益率多数为负,往前回溯几年也仅有零星产品能跑赢银行定存。我们于此前的文章已经介绍过QDII基金的概念,美债QDII收益率跑不赢无风险利率的原因可能在于QDII本身是非美国本土投资者,其参与美国国债的投资难免要面对高额的交易成本和其他操作成本,此类成本计入基金管理费用中,因此在剔除这些成本后基金的实际收益率大打折扣。其次QDII基金在投资美国国债时,还需要面对市场波动和汇率风险。美元兑人民币的汇率波动可能会影响到投资收益,尤其是在全球经济不确定性较高的情况下。过去几年,人民币相较于美元一直处于贬值状态中,我们本次点评的美债QDII集合多数是以人民币计价的,货币的贬值也变相削弱了QDII基金的收益。

美债QDII收益惨淡

数据来源:WIND

人民币过去几年相较于美元处于贬值状态

数据来源:同花顺

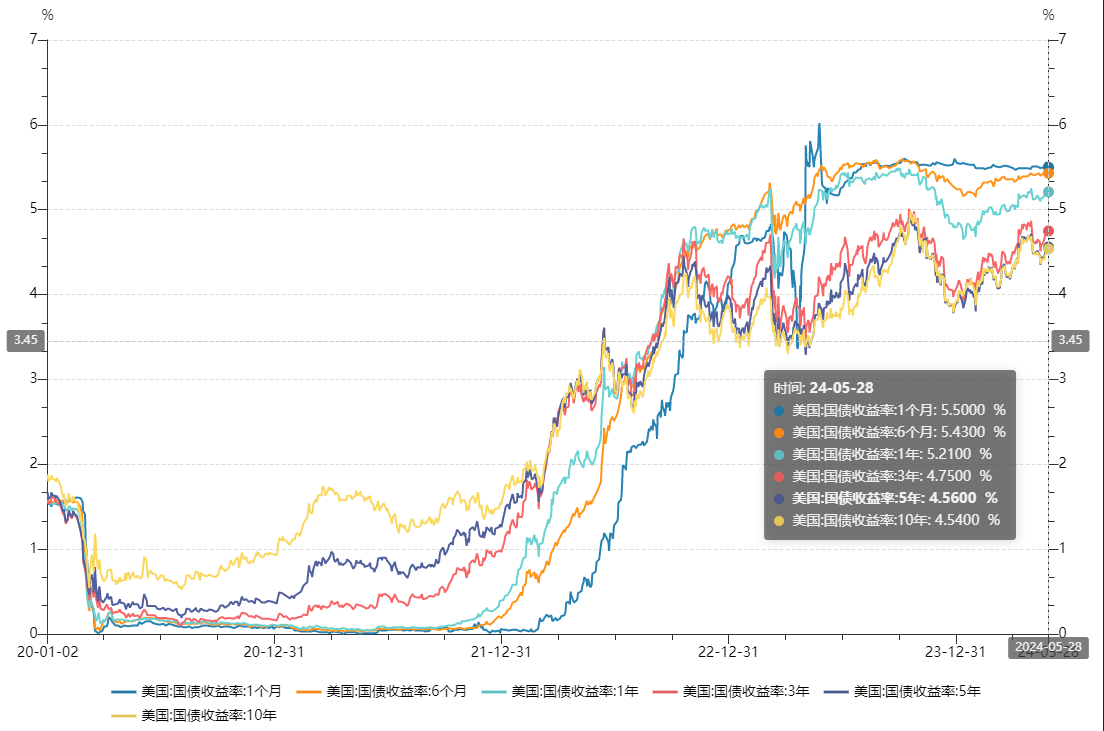

当前美国国债面临的关键问题除了美联储加息或降息政策的直接影响外,还存在着利率曲线倒挂现象,在某些情况下,美国国债收益率曲线可能会出现倒挂现象,即长期国债的收益率低于短期国债的收益率。这种现象通常与经济衰退预期相关,短期内市场对长期利率的预期下降。QDII基金由于其投资组合的多样性,可能无法完全避免这种现象带来的影响。随着降息窗口的不断接近,美国经济始终需要“着陆”,届时美债QDII基金的收益率将会受到冲击。

美国短债收益率明显高于长债

数据来源:WIND

那么这次的基金测评就到这里,欢迎大家扫码下载“基金通”,更专业的基金评价数据不容错过!