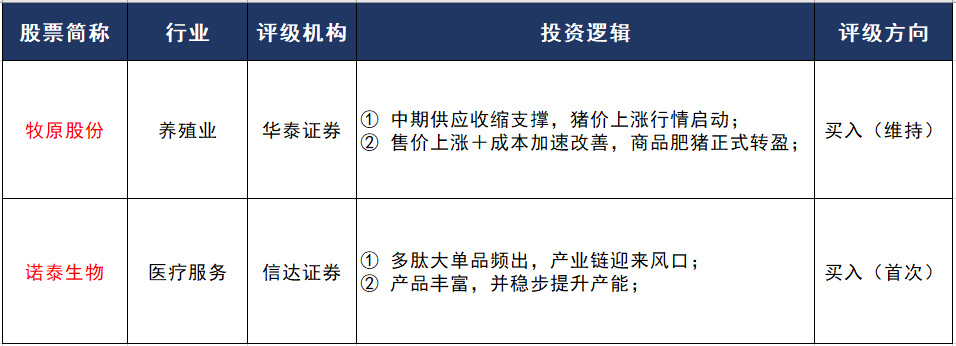

【投资要点】

① 机构预测猪周期右侧行情启动,后市猪价或易涨难跌!生猪价格持续冲高+降本加速,这家生猪养殖龙头或迎周期红利,机构预计5月起其商品肥猪正式转盈。

② 多肽大单品频出,产业链迎来风口!这家多肽原料药龙头一季度净利增长超2倍,司美格鲁肽原料药通过FDA技术审评,并与欧洲、拉丁美洲客户签订战略合作协议,并稳步提升产能。

华泰证券再次覆盖牧原股份,给予公司“买入”评级

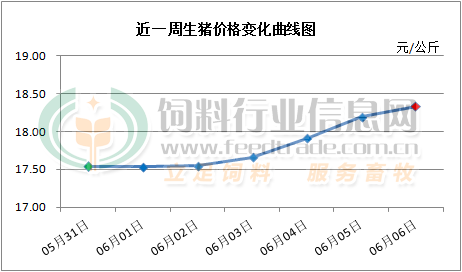

近日,生猪价格持续走高。据中国饲料行业信息网消息,6月6日,多地猪价冲破19元/公斤关口,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价上涨,全国生猪出栏加权日均价18.22元每公斤,相比昨天上涨0.72%。养殖端普遍看好后市行情,有机构预测猪周期右侧行情启动,后市猪价或易涨难跌。

根据上市猪企5月份生猪销售简报来看,牧原、温氏5月份商品猪销售均价分别为15.52元/公斤、15.83元/公斤,而金新农和东瑞股份5月份商品猪销售均价分别为16.16元/公斤和16.9元/公斤,目前均价最高的是天邦,17.51元/公斤。基本上商品猪销售价格已经越过了成本线,5月份猪企开始全面盈利。

(图源:饲料行业信息网)

6月6日,华泰证券发布研报再次覆盖国内生猪养殖龙头——牧原股份(002714.SZ),维持公司“买入”评级。

公开资料显示,公司是我国生猪养殖一体化龙头。公司始创于1992年,于2012年养猪事业走出河南,2014年在深交所上市,2019年延伸产业链开启屠宰业务。公司现已形成集饲料加工、种猪选育、种猪扩繁、商品猪饲养、屠宰肉食等环节于一体的猪肉产业链。2023年,公司生猪出栏量达到6382万头,生猪养殖产能已超过7800万头/年。

① 中期供应收缩支撑,猪价上涨行情启动

- 截至6月5日,全国生猪均价约18.4元/公斤、较4月底上涨近4元/公斤。

- 华泰证券指出,近期猪价快速上涨虽有一定的压栏、二育等情绪因素带动,但实际入场比例并不大,更多来自于2023年下半年能繁母猪产能加速去化。

- 考虑到2023年1月~2024年4月能繁母猪存栏累计去化11.5%且呈加速去化趋势,同时今年压栏二育也更为理性,这轮猪价涨幅以及持续性或更值得期待。

② 售价上涨+成本加速改善,商品肥猪正式转盈

- 6月5日,公司发布5月份销售情况简报,公司5月销售生猪586万头,同环比增量;实现销售收入105亿元,同比增长10%、环比增长14%。其中商品猪491万头、销售均价15.52元/公斤,销售均价同比增长9%、环比增长5%,5月仔猪价格维持高位、仔猪销售力度仍较大,仔猪销量88万头、同比增长132%。

- 此外,2024年5月份,公司商品猪价格相比2024年4月份有所上升,商品猪销售均价15.52元/公斤,比2024年4月份上升4.86%。

- 值得关注的是,今年以来,公司育肥完全成本持续改善。华泰证券估算自2月的15.8元/公斤左右降至5月的14.3元/公斤左右、5月单月育肥完全成本下降了0.5元/公斤,呈加速下降态势,已降至2023年最优的成本水平(2023年7月左右)。华泰证券认为,价格上涨叠加成本改善,估算5月起公司商品猪养殖已正式转入盈利区间。

③ 降本目标坚定,母猪存栏稳定增加

- 华泰证券认为,展望后续,虽然2023年底生猪疫病导致的死淘摊销等直接损失已基本消化,但公司PSY、成活率等生产指标尚未完全恢复,后续生产成绩持续改善空间大,叠加出栏规模提升带来单位期间费用下降、饲料原料价格下降等带动,公司成本拓潜空间仍足,2024年14元/公斤平均成本目标可实现性较强。

- 同时,公司近期能繁母猪存栏仍在持续增量,截至4月底能繁母猪存栏已增至320万头左右且5月亦有进一步增加。

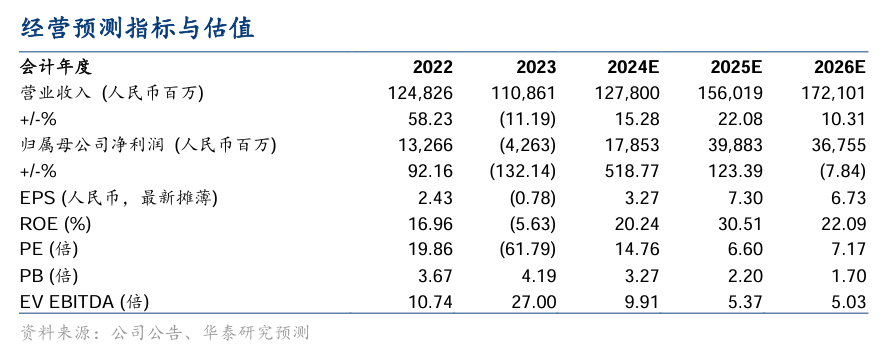

业绩预测:

华泰证券预计公司2024/2025/2026年归母净利润179/399/368亿元,对应BVPS为14.76/21.86/28.39元。

(图源:华泰证券)

信达证券首次覆盖诺泰生物,给予公司“买入”评级

6月5日,信达证券发布研报首次覆盖多肽原料药龙头——诺泰生物(688076.SH),维持公司“买入”评级。

公开资料显示,公司是一家聚焦多肽药物及小分子化药,自主研发与定制研发相结合的生物医药企业。重点多肽产品司美格鲁肽和利拉鲁肽原料药通过CDE、FDA审批、替尔泊肽原料药通过FDA审批,进度处于行业前列。

业绩方面,诺泰生物公布2024年第一季度报告,报告期内,公司实现营业收入3.56亿元,同比增长71.02%;归母净利润6632.68万元,同比增长215.65%;基本每股收益0.31元。

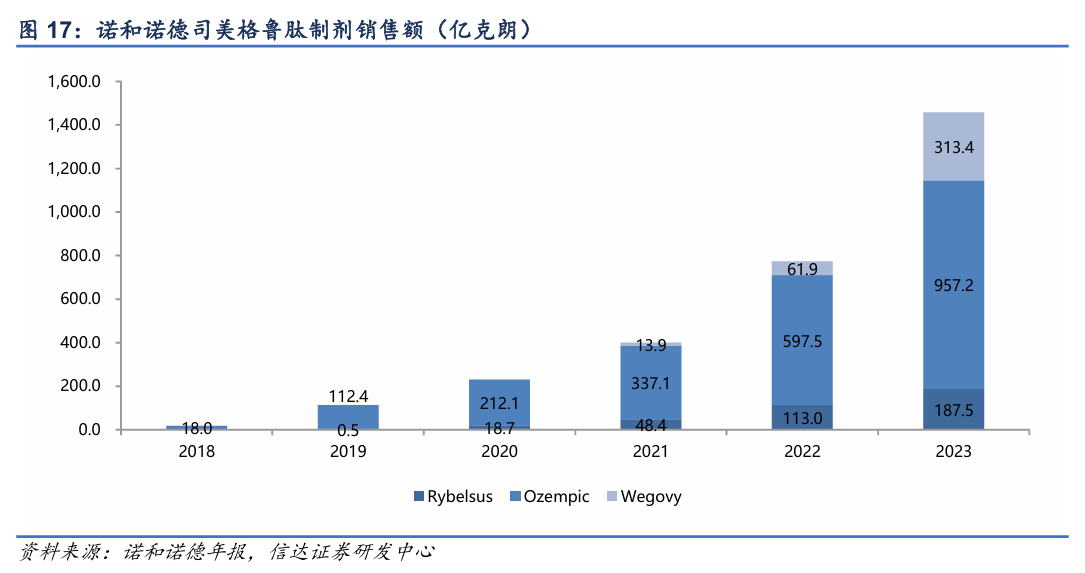

① 多肽大单品频出,产业链迎来风口

- 多肽药品相对小分子药物更加高效、安全、具有耐受性和高选择性,相对大分子药物在质量、纯度、成本方面更具优势,多肽药物的治疗领域以慢病为主。

- 近年来司美格鲁肽、替尔泊肽等GLP-1靶点药物将适应症拓展至减重领域,2023年,诺和诺德的司美格鲁肽相关制剂销售额超200亿美元,礼来的替尔泊肽相关制剂销售额超50亿美元,重磅产品快速增长的销售额带来较大关注,加速推进了多肽药物的研发进程。

(图源:信达证券)

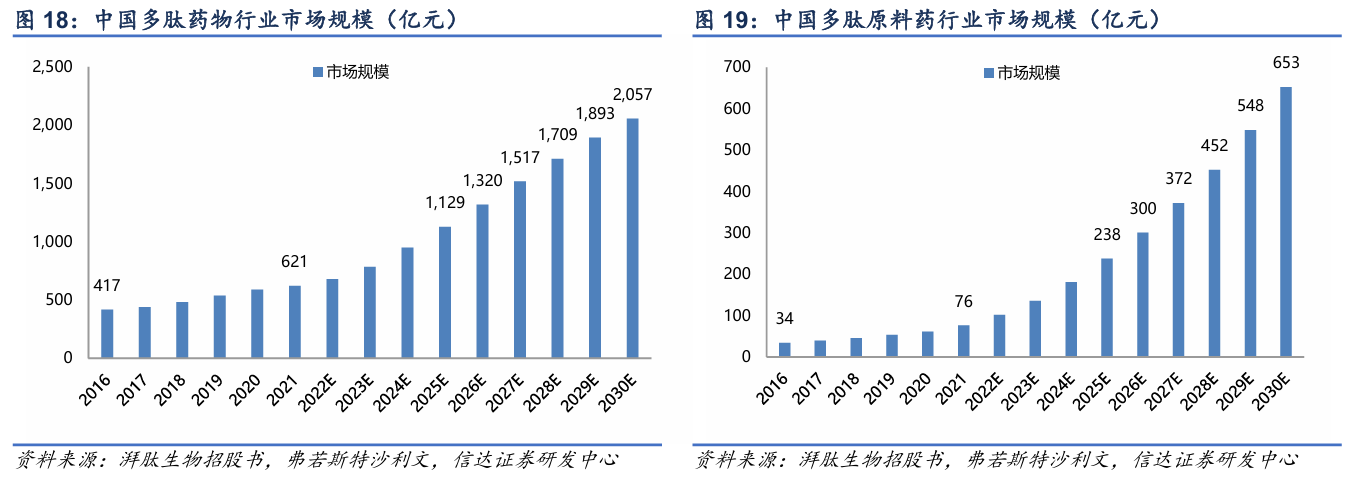

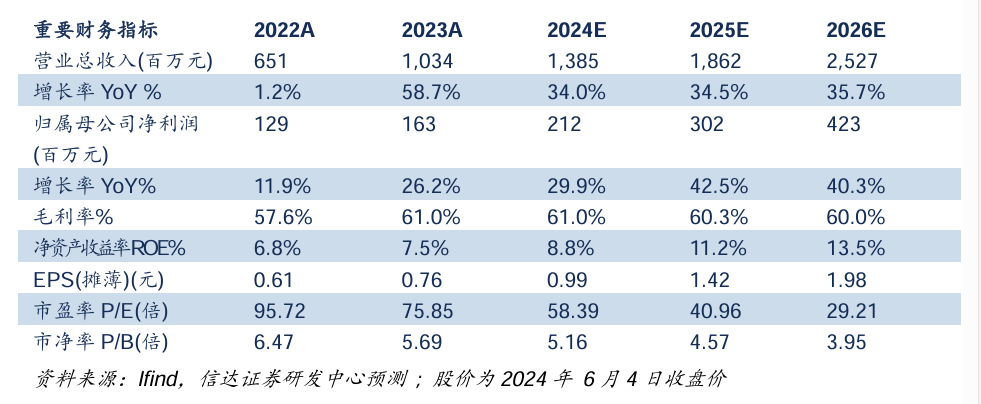

- 信达证券预计,受多肽药物市场规模扩大推动,国内多肽原料药市场规模将同步快速增长,据弗若斯特沙利文数据,国内多肽原料药行业市场规模预计将由2021年的76.2亿元增长至2025年的237.5亿元,复合增长率高达32.9%。

(图源:信达证券)

② 产品丰富,并稳步提升产能

多产品获得FDA的认可:

- 自主产品板块端利拉鲁肽及司美格鲁肽原料药分别于2023年10月、12月获得FDAFirst Adequate Letter,可直接满足全球关联制剂客户的ANDA申报要求;制剂端注射用比伐芦定、氨氯地平阿托伐他汀钙片、奥美沙坦酯氨氯地平片(第九批集采)于2023年获批。

- 定制业务端于2023年5月与欧洲某大型药企签订1.02亿美元cGMP高级医药中间体合同,并与欧洲、拉丁美洲客户签订司美格鲁肽原料药战略合作协议,与国内某知名生物医药公司签订GLP-1创新药原料药CDMO合作协议,充足订单保障增长。

拥有多个原料药及制剂研发技术平台:

- 经过多年研发,公司搭建了多个技术平台,利用基于固液融合的多肽规模化生产技术平台生产的司美格鲁肽单批次产量超过10公斤,达到行业先进水平;

- 除仿制药外,公司积极布局创新药业务,一类新药SPN0103-009注射液已取得临床试验批准通知书。

双基地稳步提升产能:

- 由于多肽行业在短期内获得大量关注和布局,产能紧缺,拥有优质产能的公司竞争力更强。公司目前有连云港、建德两个现代化的生产基地,具备实验室级别到吨级的研发、生产服务能力。

- 建德基地现有小分子化药产能125WL,另有22WL产能将于2024年投放。连云港工厂的多肽106车间技改已于2023年底完成,释放100kg年产能,多肽原料药产能现已达吨级规模;此外,公司同步规划新建多肽生产车间,预计2025年底多肽原料药产能将达数吨级。

业绩预测:

信达证券预计2024-2026年公司营业收入分别为13.85/18.62/25.27亿元,增速分别为34.0%、34.5%、35.7%,归母净利润分别为2.12/3.02/4.23亿元,增速分别为29.9%、42.5%、40.3%,当前股价对应2024E-2026E年PE分别为58.4x、41.0x、29.2x。

(图源:信达证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

本文共字,为21财经VIP会员专享