21世纪经济报道记者 韩利明

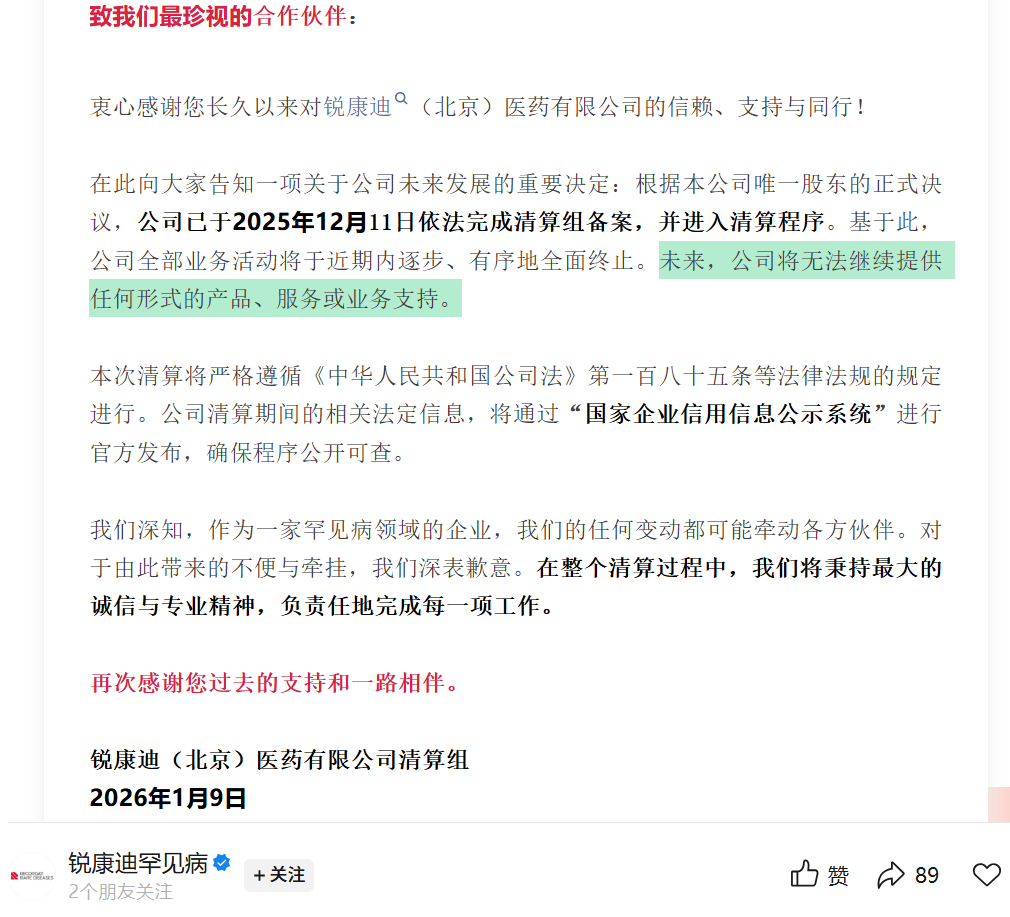

日前,锐康迪中国官方账号“锐康迪罕见病”发布《致各位合作伙伴的沟通函》,正式确认公司已进入清算程序,并将全面终止在中国市场的所有业务活动。意味着该企业已实质性退出中国罕见病用药市场。

据公开信息梳理,锐康迪在中国市场拥有三款已获批上市的罕见病药品,分别为治疗多种有机酸血症的卡谷氨酸分散片(卡巴谷®)、适用于库欣综合征的磷酸奥唑司他片(适锐飒®),以及用于肢端肥大症的注射用双羟萘酸帕瑞肽微球(赛尼芬®)。此外,依托海南博鳌乐城先行区、粤港澳大湾区、北京天竺综合保税区等试点,锐康迪引入10多款罕见病药品。

随着清算程序启动,锐康迪在华产品同步进入停止供应阶段。对于面临知晓率低、诊断难、医保商保覆盖不足等困境的罕见病患者而言,这一变动或引发治疗中断、替代方案缺失、跨境购药成本激增等系列风险。

这也再度将罕见病药物商业化的行业痛点推向台前:在患者基数小、研发与运营成本高的背景下,罕见病药物如何在中国实现可持续商业化?如何保障患者用药连续性?创新疗法进入中国后,如何构建长期发展的支撑体系?

图片来看:锐康迪中国官方账号

图片来看:锐康迪中国官方账号

迟入局与高挑战下的离场

2021年,意大利制药集团Recordati在北京设立分公司锐康迪,正式开启深耕中国市场的布局。与其他跨国药企相比,锐康迪的在华入局时间相对较晚,且仅聚焦罕见病这一细分赛道。

彼时,中国罕见病用药领域正迎来政策密集发力期。2021年,共有7款罕见病用药通过国谈被纳入医保,价格平均降幅达65%。其中曾售价70万元一针的“诺西那生钠”注射液,经“灵魂砍价”后降至约3万元纳入医保,成为政策推动罕见病药可及性的标志性案例。

锐康迪正是在这一政策与市场交织的背景下,切入中国罕见病赛道。在华运营期间,锐康迪累计推动三款罕见病药品获批上市,不过各产品商业化进程均起步不久。

从产品获批时间线来看,2023年6月,国家药品监督管理局(NMPA)正式批准国家5.1类新药卡谷氨酸分散片用于N-乙酰谷氨酸合成酶缺乏症(NAGSD)、丙酸血症(PA)、甲基丙二酸血症(MMA)和异戊酸血症(IVA)引起的高氨血症的治疗。同年11月该产品完成商业化上市。

此后,2024年9月,磷酸奥唑司他片获批适用于治疗成人的库欣综合征“皮质醇增多症”;2025年4月,注射用双羟萘酸帕瑞肽微球获批上市,适用于治疗无法手术或手术未治愈,且通过另一种生长抑素类似物治疗控制不佳的成人肢端肥大症患者。

值得关注的是,磷酸奥唑司他片作为全球首创(first-in-class)新药,是国内库欣综合征治疗领域的重要突破。根据流行病学数据推断,中国大概有4-5万名库欣综合征患者,实际需要用到药物治疗的患者比例大概不到1/10。

作为一种全球年发病率仅为2%-3%的罕见病,库欣综合征不仅诊断困难,曾长期面临“无药可医”的绝境。北京协和医院内分泌科主任医师卢琳此前接受采访时介绍,目前国内上市且适应证包含库欣综合征的药物仅有磷酸奥唑司他,其副作用相对较小、疗效明确,但价格昂贵,未被纳入医保。

为提升药物可及性,锐康迪曾开展多项支付端探索,例如旗下卡谷氨酸分散片与基金会合作推出患者援助项目进行买一赠一的援助,低保家庭的患者甚至可以免费用药。以外,卡谷氨酸分散片纳入全国十余个地方惠民保中。

如今,随着锐康迪正式启动清算、终止在华业务,其在华产品也逐步停止供应,或给相关患者群体的持续治疗带来严峻考验。

不过例如2019年在中国内地获批上市、用于治疗黏多糖贮积症IVA型(MPSIVA)的依洛硫酸酯酶α药物(商品名“唯铭赞”),2024年5月因注册证到期未续而退出中国内地市场。为解决患者用药难题,唯铭赞通过港澳药械通政策快速衔接市场,于2024年底重新进入内地,为患者提供了关键治疗选择。

未来,锐康迪旗下已获批产品是否能通过相关政策渠道重返中国市场,或由其他药企接手继续供应,成为患者群体与行业关注的焦点。

跨国药企调整期

事实上,中国市场曾是锐康迪战略布局的重要一环。

锐康迪总经理胡茂胜此前曾公开介绍,相较于普药和特药,罕见病药物的创新性更强,多数为填补临床空白的产品,需专业团队开展本土化开拓工作。中国庞大的罕见病患者基数与民众可支配收入的持续增长,与集团可持续发展的战略目标高度契合,“总部认为,必须进入中国市场,才能赢得未来”。

回溯来看,锐康迪退出中国市场或早有迹可循。胡茂胜坦言,锐康迪一开始就知道做罕见病很难,但真正对此有感知是最近两年有产品开始陆续上市以后,且远超初期预期。

“首要挑战在于中国患者和医生对于罕见病的认知仍然较为有限,需要投入大量资源进行医学教育与市场培育,这一过程耗时且成本高昂。”胡茂胜进一步指出,“其次,罕见病约80%是遗传,将近一半以上的患者是儿童,罕见病患者许多家庭经济条件较困难。公司已上市的产品基本是靠患者自费,所以患者的可负担性是一个很大的挑战。”

近年来,我国罕见病保障体系建设已取得显著进展,2018年发布的《第一批罕见病目录》纳入121种疾病,2023年发布的《第二批罕见病目录》新增86种,目录病种总数扩展至207种,为保障工作提供了基础依据。

此外,数据显示,在2025年12月公布的最新版医保药品目录中,罕见病用药数量超过100种、覆盖病种超50种;国家医保局首次尝试的商保创新药目录,纳入了19种药品,包括6种罕见病用药。

但不可否认的是,针对罕见病患者的核心需求,现有保障体系仍存在完善空间。有药企高管曾向21世纪经济报道记者直言,“我国当前罕见病支付体系对药企的发展存在挑战。即便罕见病药物成功上市,其商业化路径也面临重重阻碍,这在一定程度上对罕见病治疗领域的发展形成了制约。”

此外,从跨国药企在华布局来看,锐康迪的离场不仅是企业个体的商业化选择,更折射出在国内医药市场经历十年“黄金期”后,跨国药企的在华生存环境已发生深刻转变。

去年以来,百时美施贵宝(BMS)出售其在华合资企业中美上海施贵宝制药(SASS)60% 的股权、日本住友制药(SUMITOMO PHARMA)宣布出售亚洲业务,包括住友制药投资(中国)等相关业务的消息层出不穷。

有券商行业分析师向21世纪经济报道表示,“跨国药企的布局调整是基于成本、市场、政策等多种因素的综合考量。在全球市场,成本控制成为众多药企维持运营与研发投入的关键手段。”

“而在中国市场,部分药企在盈利压力下选择退出不失为一种止损策略,但也有众多跨国药企持续加大在华布局。未来跨国药企在中国市场的竞争格局,将在医保、集采等政策引导与市场需求的双重作用下,持续动态演变。”上述分析师补充。