傍晚六点,广州一家社区菜市场的肉摊前,摊主老李瞥了一眼手机里屠宰场刚刚发来的最新批发价。“牛肉又涨了点,猪肉倒稳当。”他一边给老顾客切着肉,一边嘟囔。不远处,新开的轻食店里,年轻食客正用手机扫码查询沙拉里鸡胸肉的溯源信息。

而在城市另一头,一家连锁餐厅后厨内,机械臂正在透明操作间里快速翻炒,取代了部分曾忙碌于灶台前的身影。

这些看似无关的日常片段,实则早已被餐饮供应链这股暗流串联。从产地、工厂,再到餐厅后厨,餐饮供应链深层的变革已悄然发生。它们关乎成本、信任与效率,最终的指向,可能是新的阵营与护城河。

01肉类食材分化,背后有本经济账

中国人对肉的复杂情感,在2025年已呈现出更清晰的走向。蛋白质肉类不仅是口腹之欲,更交织着健康焦虑、经济账本……

图源:摄图网

过去一年里,猪肉的“王者”地位虽未被撼动,但其消费量已悄然触顶。根据“中国畜牧业”的报道,2025年国内猪肉消费量预计约为5800万吨,较2024年增长1.5%,增速放缓的主要原因是居民消费意愿下降与餐饮消费恢复不及预期。

相反,牛肉与禽肉的消费意愿却呈现出“一升一稳”的状态。

这细微变化的产生,与餐桌的“理性计算”密不可分。过去几年里,牛肉高蛋白、低脂肪的现代健康光环逐渐深入人心。再加之,牛肉价格的低位,让其性价比优势更加凸显,吸引了大批家庭消费,餐厅也纷纷将其作为品类升级的抓手。

而禽肉,尤其是鸡肉,一直有着经济性、营养性、烹饪灵活性等优势,也是餐饮端应用广泛的肉类食材。

但政策与市场无形之手,正在无形中调节着不同肉类的供应曲线,一些苗头也已隐现。

2025年10月末,全国能繁母猪存栏量已降至4000万头以下。2026年1月中旬,中央储备冻猪肉交易总量达35600吨,避免养猪户因长期亏损而“恐慌性出栏”。可以预见,生猪产业将在产能调控下逐步回归健康发展,猪肉价格或将在2026年三季度迎来回升。与此同时,黑猪肉这类高端供应凭借品质和营养,市场占比将缓慢回升。

禽肉层面,家禽出栏量已连增7年(2022-2024年),围绕家禽不同部位,也衍生出了不同餐饮品类,比如鸡胸肉在轻食市场的应用,搭配沙拉可做速食正餐,已覆盖各大商超和便利店渠道。

以畜禽种源供应为核心业务的益生股份,2025年引种数量占全国进口祖代肉种鸡的比例已超四成。该公司总裁林杰近期接受采访时也透露,公司祖代种鸡存栏量充足,并预测2026年父母代种鸡价格将进一步提升。此外,部位肉如翅中、鸡爪的涨价幅度远超禽肉,卤味零食单价较高。

图源:图虫创意

至于大众喜欢的牛肉,已进入价格上涨通道,伴随牛肉进口保障措施的推进,以及本土肉牛产业的调整,市场看涨情绪会推动产业链价格普遍上行。

肉类食材价格波动,未来会直接影响消费量和消费结构,甚至可能导致消费者在不同肉类品种之间进行选择替代,如牛肉价格上涨时,消费者可能会增加鸡肉等其它肉类的消费。这也意味着,那些主打单一肉品类的餐饮店,将面临成本控制和供应链稳定性的考验。

一些主打肉类大单品的餐饮品牌已经意识到此并做出调整,比如左庭右院、潮发等,近几年都在布局养牛产业。他们将上游养殖环节牢牢把握在自己手中,把控牛肉品质以及产品的稳定供应。

而对于上游供应链企业来说,竞争也将从提供“肉类”转向提供差异化的价值证明。未来,谁能更精准地匹配某一细分需求背后的健康叙事、成本约束或情感诉求,谁就能在复杂的肉类供应战中占据优势。

02经营智能化,开启“效率革命”

过去一年里,智能化正从替代单一环节,走向餐饮全链路。

新疆天蕴有机农业有限公司的三文鱼养殖网箱里,清污机器人已经可以潜入水下60米的地方回收鱼粪便和残饵,保证水质的干净;牧原股份的养殖场里,饲喂、巡检、环控等环节已安排了智能机器人陆续“上岗”;蜀海供应链的无人冷链车已经可以通过智能温控与路径规划系统,实现多门店柔性配送。

下游餐饮门店端,智能炒菜机、智能蒸柜、智能汤炉、全自动咖啡机等设备也在加速渗透进更多场景。

在喜茶门店内,已实现了从水果处理(去皮、去核、切丁)到茶汤制备的全流程智能化设备覆盖;小菜园、老乡鸡、霸碗等陆续把炒菜机器人搬进后厨,几分钟就可实现全流程出餐,保证后厨的高效运转……

图源:厨纪AI炒菜机器人公众号

智能化已不再停留于概念或试点,而是沿着整条产业链快速渗透,从最源头的养殖场,直达终端消费者的餐桌。而驱动这场智能化革命的是一道残酷的经济算术题。

澎湃新闻曾报道,2025-2035年是20-59岁人口规模降幅较大的周期,劳动力供给的矛盾预计在2040年之后凸显。反映在用工端,就是用工成本不断上涨。以餐厅服务员和厨师这两个岗位为例,BOSS直聘数据显示,2025年三季度,这两个岗位平均月薪已分别涨至4851元和6696元。随着最低工资标准上移与社保规范化,合规用工成本在总成本中的占比预计将突破35%。

当人力成本的曲线向上时,自动化、智能化设备的成本却在快速下降。比如餐厅引入的炒菜机器人,2020年商用机型售价普遍在10万元以上,功能局限且难以复刻“锅气”。五年后的今天,更智能、细分(如专用于湘菜、川菜)的机型价格已下探至3万-8万元区间;体积小巧、单价仅数千元的全自动咖啡机,已悄然进驻酒店、办公楼、加油站,将现磨咖啡服务带入更多场景。

智能设备已成为人力短缺和用工成本上涨的应对之策,而在精益运营与标准化出品的要求下,智能化运营更是企业提升效率的明显抓手。企业未来要面对的已不再是“是否智能化”,而是 “如何以最小试错成本,在哪个能最快产生回报的环节启动智能化” 。

道路上的领先者们也在不断放大智能化优势,牧原股份已组织近7000名研发人员专注于智能化应用;新希望集团领投的珞石机器人已在多个行业落地……

未来,一台炒菜机器人或智能蒸柜,可能只是企业智能化应用的第一块多米诺骨牌,它的背后还有一整套系统化的数智化应用策略。

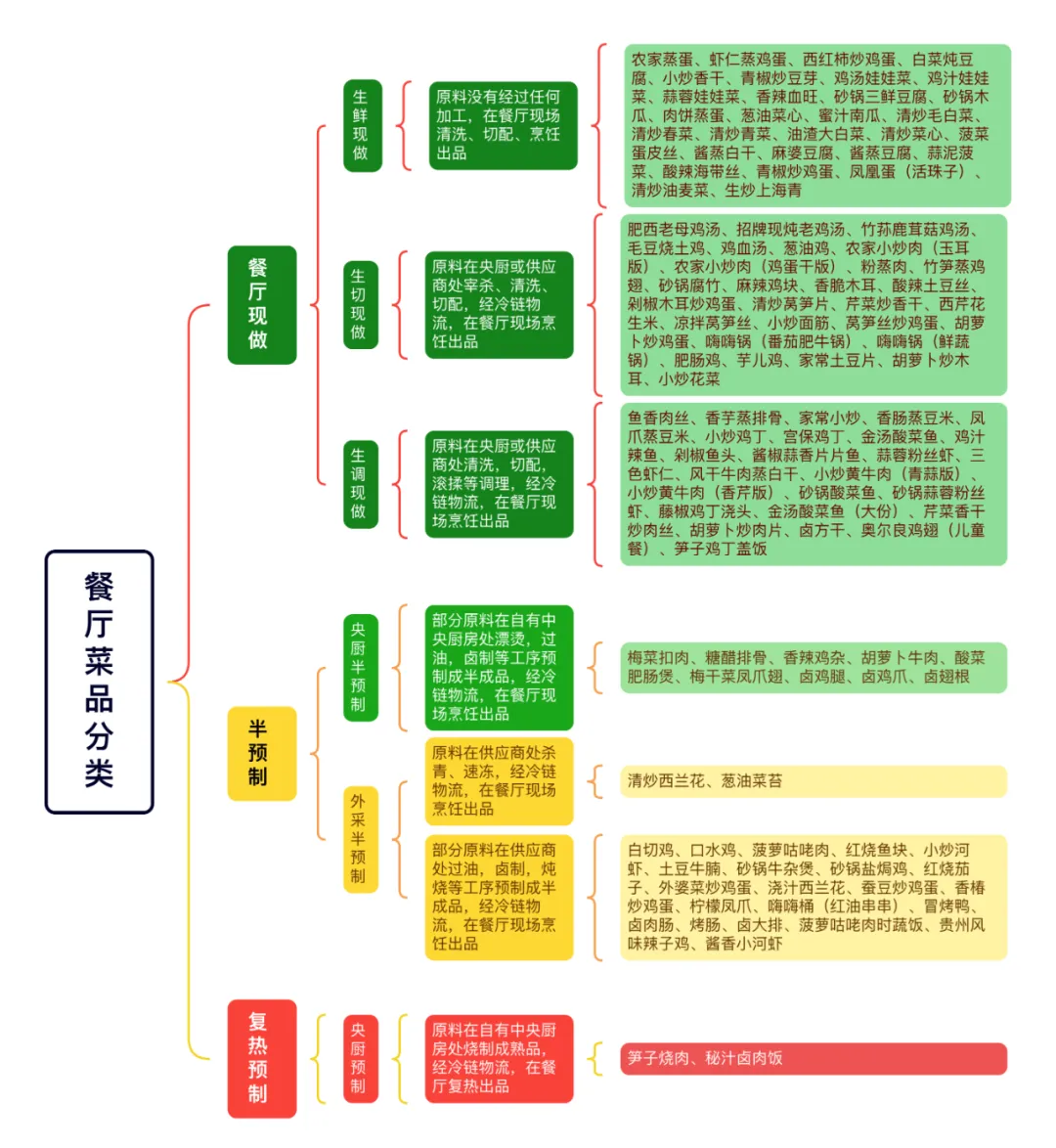

03全链路透明化,从“卖点”变为“准入证”

食品安全溯源曾是高端餐饮营销的“王牌”,最典型的莫过于顶级和牛的血统证明、饲养周期、检疫报告等。但如今这种“尊贵感”正慢慢下沉,向全行业推进。

比如老乡鸡“自爆”的20万字《菜品溯源报告》,将供应商、生产过程、预制菜产品全部公开,并根据加工方式给餐品做颜色区分;太二酸菜鱼启动的全菜单透明分类制度,以食材新鲜度为核心,明示原料使用情况;还有捞王公开锅底现熬流程,蜀大侠启动“寻味蜀乡·振兴之路”食材溯源计划……头部连锁餐企正在用“透明”构建新的竞争壁垒。

图源:老乡鸡官微

这些企业将菜品从田间到餐桌的每个环节 “证据化” ,实质是用细节建立起确凿的安全感,打消公众对预制菜、添加剂的不安。包括很多餐厅在推的透明厨房、“明厨亮灶”直播、公开食材供应链名单等做法,本质上都是在回应消费者对于食品安全的焦虑。

放大到整个行业来看,当头部企业将透明度做到如此极致,便会在无形中为同行设立新基准。消费者会开始问:“其他餐饮店,你们的报告在哪里?” 这将推动行业竞争从价格、口味,进一步延伸到 “供应链的可见度与可信度”。上游生产者也会成为这场透明化浪潮中的主角。

以服务连锁餐饮品牌的头部供应链企业“蜀海供应链”为例,坚持技术自主研发,开发出业财一体化SaaS平台,让食材从田间地头到餐饮门店的过程中,可视化、线上化,成为食材供应链“全能管家”;主打火锅底料、油碟等产品的馨田,采用“基地直采+定向培育”的模式,构建了从种植到加工的全链溯源体系。

图源:馨田

更关键的是,伴随技术国产化,以及餐饮头部企业的规模化应用,会加速这场合规竞赛。区块链溯源、物联网传感器、SaaS化供应链平台……这些曾经百万级投入的系统,成本会被摊薄,形成“普及—降本”的正向循环。过去只有大企业玩得起的技术,未来也可以配备到中小企业。

这也意味着,未来餐厅里的每一样食材、一块肉,或许都会带有一个“数字身份证”,它可能是一个简单的产地标签,也可能会是一段包含饲料、检疫、运输温控的完整生命周期记录。

结语

2026年,中国餐饮业的竞争范式已经发生根本性转变,表面上看,企业之间拼的仍是菜单的创意、门店里的体验、社交媒体上的声量……但真正决定胜负的战场,已经转移到了幕后。

无论是手握研发资源、积极向上整合的头部品牌,还是借助外部方案优化单店运营的中小企业,都必须要清醒意识到:供应链韧性、数据穿透力和智能化效率将会是“冰山之下”的竞争,把握住这些,才能真正让企业持续活下去。

(作者:红餐网余春莹;编辑:景雪)