作者 | IT桔子团队 排版 | 王梓璇

来源|IT 桔子

图片 | AI生成

“请回答中国创投 2025:

中国公司在不同交易所上市,都能募资多少钱? ”

在企业迈向公开市场的征途中,选择合适的上市地点是至关重要的一步。

除了IPO数量,更能体现各交易所核心竞争力与市场定位的,是其“吸金”实力——即平均募资能力。

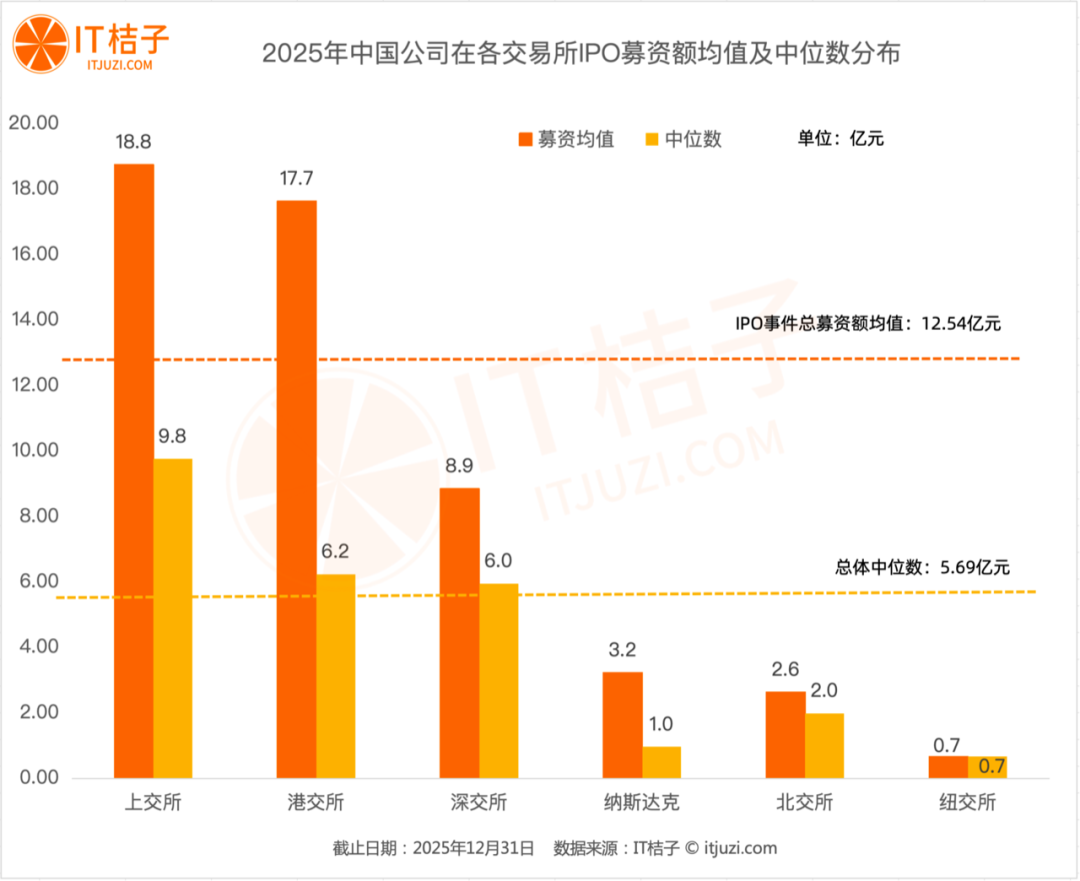

2025年的数据显示,中国企业主要选择的六大交易所,在募资能力上已形成泾渭分明的三个梯队,清晰地勾勒出各自在资本市场生态中的独特角色。

第一梯队:

巨头的舞台(上交所与港交所)

稳坐募资能力第一梯队的是上海证券交易所和香港交易所,它们是巨型企业和超级独角兽的首选融资平台。

上海证券交易所(上交所)凭借科创板对“硬科技”龙头的强大吸引力,上交所以18.77亿元人民币的平均募资额高居榜首。

香港交易所(港交所)紧随其后,港交所的平均募资额达到17.65亿元,并且在2025年贡献了中国公司IPO总募资额的59%,其国际金融中心的地位无可撼动。

这两个市场的共同特点是其平均募资额(均值)与募资额中位数的巨大差值。

上交所的募资中位数为9.00亿元,港交所为11.40亿元。巨大的差值揭示了其内部显著的“头部效应”:少数募资规模庞大的明星项目极大地拉高了整体平均水平。

这表明,对于寻求大规模融资、体量巨大的企业而言,上交所和港交所是当之无愧的主战场。

第二梯队:

中坚力量的基石(深交所)

深圳证券交易所构成了资本市场的第二梯队,为规模稳健的成长型企业提供了坚实的资本支持。

深圳证券交易所(深交所)平均募资额为8.86亿元,表现稳健。更值得关注的是,其均值与中位数(5.97亿元)的差值相对温和,仅为2.89亿元。

这说明在深交所上市的公司规模分布更为均衡,不存在极端头部项目主导的情况,构成了资本市场健康发展的“稳健中坚”。

第三梯队:

精准定位的特色板块(纳斯达克、北交所、纽交所)

第三梯队由纳斯达克、北京证券交易所和纽约证券交易所组成,它们的平均募资额均在3.24亿元及以下,各自服务于特色鲜明的企业群体。

在这一梯队中,北交所的特点最为突出。其平均募资额为2.11亿元,中位数为1.46亿元,两者差值仅为0.65亿元,是所有交易所中最小的。这一数据精确地反映了其服务于规模相对统一的“专精特新”中小企业的市场定位。它不追求大而全,而是致力于为创新型中小企业提供一条专属、高效的资本化路径。

纳斯达克(Nasdaq)中国公司的平均募资额为3.24亿元,中位数为2.50亿元,差值为0.74亿元。这反映出纳斯达克吸引的主要是中小型科技、互联网和生物医药企业,这些企业通常融资规模适中,符合其市场偏好。相对较小的均值与中位数差值也说明其上市公司规模分布比第一梯队更为集中,是特定类型企业寻求美元融资的重要渠道。

赴纽交所上市的中国公司平均募资额为2.80亿元,中位数为2.00亿元,差值为0.80亿元。虽然传统上被认为是成熟大公司的上市地,但近年来也吸引了一些寻求品牌背书、商业模式清晰的中国消费或服务类公司。其募资规模通常小于A股和港股的头部项目,与纳斯达克共同构成了中概股上市的补充路径。

从募资能力的三个梯队可以看出,中国多层次资本市场体系的建设已见成效。上交所与港交所负责为“国家队”和“巨无霸”输送弹药,深交所承载着国民经济的“中坚力量”,而北交所则精准滴灌“专精特新”的明日之星。

这种各司其职、功能互补的格局,不仅为不同规模、不同发展阶段的企业提供了多元化的上市选择,也使得整个资本市场的资源配置效率得到了显著提升。

- End -