从去年末到今年初,化工行业迎来一场“全球性涨价潮”,龙头化工企业接连发布涨价函。在涨价潮下,化工板块2026年以来持续走强。

我们认为,化工涨价潮背后是基本面的深层变化。当前行业受益于供需两端共振,底部反转信号较为明确。化工行业拐点有望在2026-2027年出现,部分供需格局较好的品种已更早进入上行周期,而股价可能已处于率先反弹的通道。

化工板块盈利已连续11个季度在底部盘整,多数子行业处于盈亏线甚至亏损状态。在需求端,随着全球进入降息周期,“十五五”规划建议将“坚持扩大内需”作为战略基点,化工行业受益于下游需求逐步复苏;在供给端,化工资本开支临近尾声,2026年几乎没有新增产能。海外龙头业绩普遍承压,且近两年不间断有产能退出。

同时,化工“反内卷”有望成为行业反转的加速器。工信部等七部门明确2026年化工行业重点推进“控增量、减存量、管过程”三大举措。市场自律也已悄然开启,2025年以来,涤纶长丝、PTA、尿素、己内酰胺等产品均出现行业协同减产挺价以稳定市场。

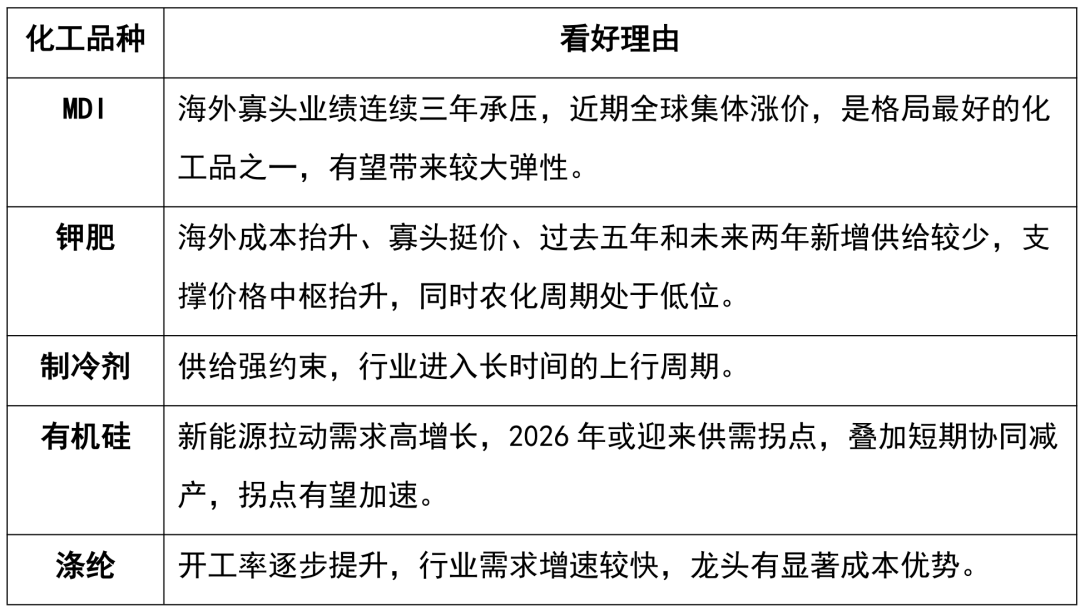

在行业整体复苏背景下,细分领域机遇开始显现。我们看好两条主线:一是供需自然改善,景气上行概率高的行业,如MDI、钾肥、制冷剂、有机硅、涤纶。

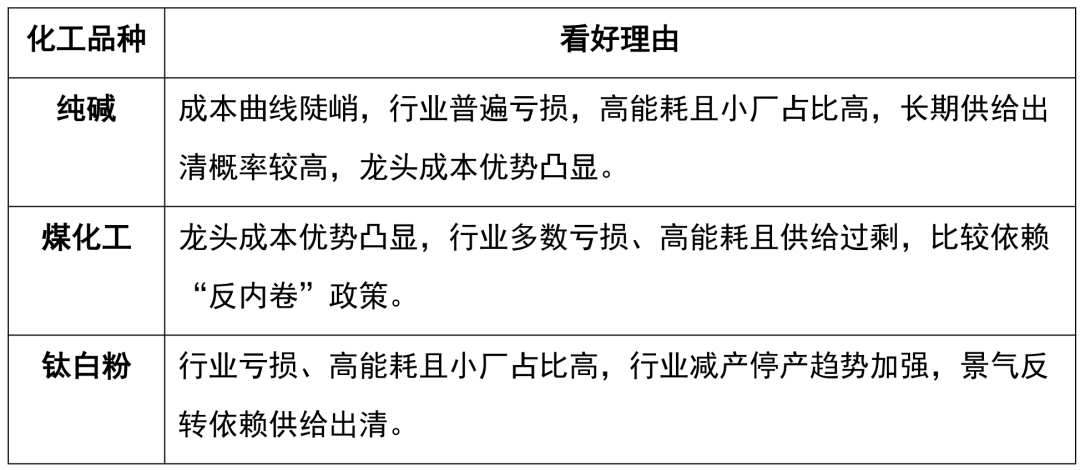

二是“反内卷”政策持续推进,或自身供给出清概率较大的行业,如纯碱、煤化工、钛白粉。

此外,新材料产业是制造业高质量发展的先导和基石,也是培育新质生产力的关键领域。当前业绩表现分化,我们看好下游行业需求旺盛、格局好、业绩确定性强的相关公司。目前众多高附加值的新材料领域仍需依赖海外进口,面对产业升级、国产替代带来的巨大的市场需求,优质的新材料企业价值凸显。

风险提示:本材料由工银瑞信基金管理有限公司提供,为客户服务资料,并非基金宣传推介资料,观点仅供参考,具有时效性,不构成投资建议或收益承诺,投资者不应以该等信息取代其独立判断或仅依据该等信息做出决策。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资。基金有风险,投资须谨慎。